- 企业服务

- 零售

近日,中国连锁经营协会(CCFA)联合爱分析主办2021中国购物中心与连锁品牌发展峰会——数智化增长专题峰会,峰会上福建东百集团股份有限公司东百商业副总裁卢亦抒女士发表了题为《内容与技术驱动下的商业新破局》的主旨演讲。

卢亦抒重点分享了近年东百商业在中国百货店逐年下降的窘境下,如何以“双轮一核”——内容驱动+运营驱动+智慧内核驱动商业新破局。

以下为演讲全文:

大家好,刚才爱分析金总提到在智慧零售逐渐发展成熟的当下,作为实体商业来讲,非常重要的一点就是如何用技术赋能经营。确实,技术赋能非常重要,他让我们对用户有更清晰的认知,让触达更为精准,让决策更有依据。但我们这几年的摸索中也发现,如果传统商业本身的业态模式和经营内容的不变革,单纯靠数字技术能力去改变,效果是有限的。如何通过“双轮一核”改变商业效率,今天很荣幸在这里和大家一起探讨,东百商业在这条路上的一些探索和阶段性的认知。

东百集团作为福建龙头的商业公司在A股上市,百强连锁排名是69名,今年是做商业的第64个年头,也是一家原本特别传统的百货公司,这两年行业听到我们的声音,更多是因为我们自己自我变革和业态创新上的一些尝试。

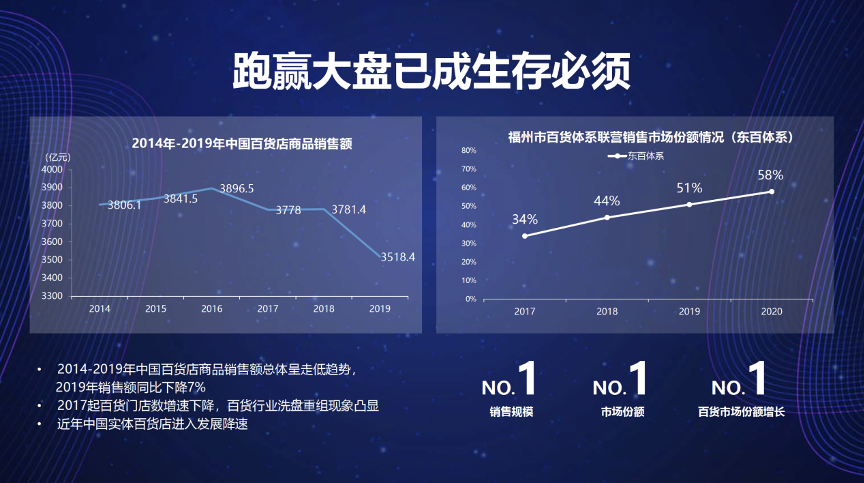

大家可以看这几年的数据,2017年东百在整个福州市场的百货份额占到34%,2020年市场份额大约是58%,不管是销售规模还是市场份额,还是增长速度都是第一。也许现在看结果还不错,但更多的是过程中的焦虑和担心。大家可以看到整个中国百货业商品销售额总体是呈走低趋势的,福州也是一样,整个百货销售的盘子并没有变大,东百市场份额的变大是源自于在变革升级后在存量竞争的胜出,如果没有做这个大的变革,不知道在市场上丢失份额的会不会是我们自己。

存量商业的年代,跑赢大盘已经不是一种优势,而是一种生存的必须,因为不进则退,市场竞争非常残酷,回顾一下近三年东百商业的破局,归纳起来就是“双轮一核”,也就是内容驱动+运营驱动+智慧内核,接下来,从这几个破局和大家分享。

01 基于品质升级的内容变革-超级百货·东百中心

刚才主持人提到了东百中心项目,我们把这个项目定义为“超级百货”,一般消费者步入这个项目的感受是既像购物中心又像百货,有些部分又是街区,该项目是集百货的商品力和运营力,集购物中心沉浸体验和街区式生活方式场景为一体的创新项目,既有百货的坚守,也有适应消费新需求的变化。

当时该项目的调改面临了很大的压力,在2009年之前,它就已经是单体营收十几个亿的项目,但是近几年面临地铁的围挡、新商圈的崛起、电商的分流等压力, 2017年销售规模下滑到只有8亿左右。调改的时候,大家面临的问题是,要不要购物中心化,还是做数字化转型驱动,最后聚焦在首先希望明确自己真正的痛点。

在过去百货商场日子特别好过的时候,我们失去了很多内功,缺乏消费者洞察,运营管控薄弱,以及硬件陈旧等,消费者不喜欢,这些都是实实在在在的痛点。但我们也不能妄自菲薄,核心商圈的百货公司,都是最好的位置,最好的地段,多年积累的供应商资源和商业数据,都是我们宝贵的优势,只是没有挖掘出来,而这些没有用好的数据都是我们潜在的机会和优势。

在这样的背景下,东百坚守本质、重塑百货新标签,百货最重要的能力是商品力,在这个项目里,品牌从469个拓展到673个,品牌力极致放大。二是突破性体验优化,体验业态面积从原来的14.5%扩张到52.3%,这里包括了餐饮和配套等体验业态的引入和公共空间的打造。三是与时俱进的营销理念,从渠道为王年代来到用户思维的年代。

最后呈现出来的就是集百货、购物中心、街区为一体的形态,但他的内核是拥有极致商品力的百货。业绩表现来看,2018年第一轮调整到位的时候,销售规模成长了70%以上,联营销售规模重新恢复到15亿,全馆销售恢复20亿;2019年,在前面高速增长的基础上,依旧实现20%的增长;2020年疫情来袭稍微打断了持续增长;2021年,超级百货项目预计将达到29亿销售规模。

目前来看项目调改的结果不错,而在面临这样调改的时候,有非常多的困境,舍与得之间如何做选择?做极致商品力的时候,品类的突破如何规划?这时数字技术能给科学决策很好的赋能。

第一,通过品牌土壤分析,挖掘品类经营潜能。找到拥有高度相似顾客画像的品牌,让他们走得更近,也就是品类规划里的关联度,过去更多的是靠经验,但现在作为天生的私域流量场,百货多年沉淀的数据可以给出更科学的建议。做好一个“场”,一个核心的功能就是让本身自带流量的品牌,通过他们之间流量的叠加获得新的增长,这是在商品组合、货品组合中非常重要的点。

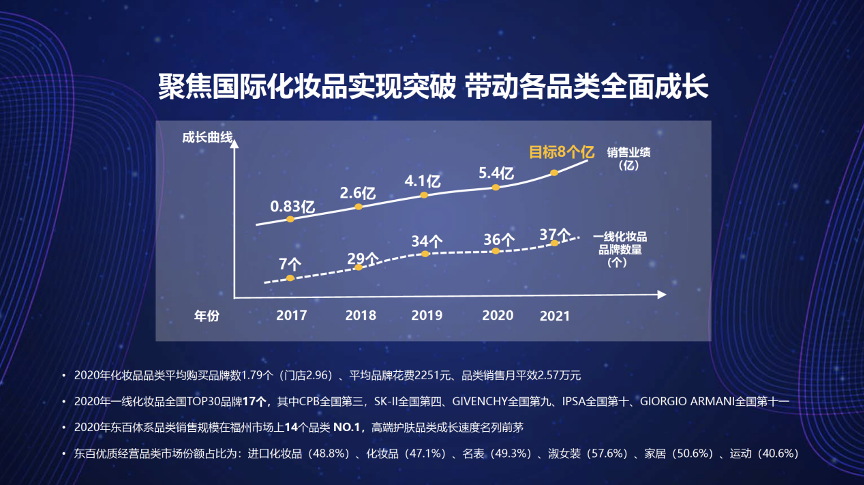

第二,聚焦国际化妆品实现突破,带动各品类全面成长。国际化妆品是很难突破的核心品类,原来东百中心只有7个,引进高化的难度以及所需要的强运营能力是摆在我们面前的挑战,所以聚焦突破这个品类的战略决心也需要数据模型的支撑。

从数据研判角度,这是典型的招新品类,是高效产出的品类,是能够为其他品类带来高交叉客流的品类。突破品类成长的时候,有数据依据和数据模型,才能够放心大胆、全面地推进。有一个很重要的比例数据,就是一个消费者在一家商场里面年均购买的品牌数量是多少?它代表了消费者跟商场之间的粘性,代表了商场对消费者的吸引力。如果一个顾客在一个商场里一年就买一个品牌,当该品牌开到他家门口,开到离他更近的地方,也许就流失了,但如果顾客一年在商场里面买十个品牌,他买的是商场给他提供的品牌组合,这时的粘性就不同了 。

国际化妆品在这个维度就提供了很高的交叉率,我们在这个品类上经营结果是,2017年7个品牌有将近8000多万的销售规模,今年的目标是做到8个亿的规模。2020年在全国排名前30的品牌有17个, CPB做到全国第三,SK-Ⅱ做到全国第四,Givenchy全国第九,IPSA全国第十,阿玛尼做到全国第十一。当然这对深度运营能力有很高的要求。

第三,品牌经营效率评估,收益评估&流量平效综合模型。过去我们看一个品牌利润贡献主要看租金收入或联营扣点收入,很少把这个品牌的流量价值作为评估维度,当然它的流量是仅限自己的流量还是能够为商场带来交叉销售的流量,本质是不同的。

我们的决策里,对一个品牌的经营效率进行评估的时候,第一个是租金收入,第二个重点就是交叉性流量,交叉购买的其他品类,以及品类销售里面的贡献利润是流量带来的平效,这两个合在一起才能够评估一个品牌带来的价值。这样在选择网红品牌时,需要在收益和流量之间做选择时,就有自己的判断依据,这些对于招商的人员是非常重要的。

02 基于痛点解决模式突破-无界百货·东百爱琴海

前面项目大家看到的是通过数字决策的支撑,通过内容的改变,通过正视传统商业的痛点和放大我们的优势,现在的商业有很大的调整空间。依据同样的逻辑,我们认为很多传统的业态都值得用新的方式重新做一遍,所以我们去年又挑战了新的课题。

在购物中心里面的百货主力店生存是较为困难的,很多早期的购物中心都有百货主力店,然而百货主力店的生存却是重大的难题,所以突破“店中店”的困局,我们做了无界百货的尝试。

窝在“大肚子”里的百货店不能共享购物中心的客流;购物中心有客流,零售品类没有很好的承接,转化率总是不够,这也是很多购物中心碰到的问题。我们从本身的痛点来讲,第一是门户的壁垒,两者定位之间是割裂的,甚至是竞争的,没有一体化的经营,整个项目还造成了客群的割裂。我们通过打破边界,实现共赢,和爱琴海购物中心做了全新的模式“无界百货”,从泾渭分明到无界融合。

这张图是我们一楼,消费者进来很难分辨这是购物中心的部分主力百货店,我们把购物中心和百货公司进行全方位的联通,顾客一进来是无感的,因为物理边界的拆除,动线的打通,客流高效的循环,解决客流问题。同时在购物中心里一次性引进了14个国际化妆品,在购物中心高客质的转化层面,精品的经营上也取得了很大的突破。

最后,通过品牌力的升级、商品力的升级,实现商圈客质提升,客群共享,为购物务中心未来高端餐饮的升级和资管价值的提升也起到了重要的作用。

从去年调整过来的数据来看,首先客流翻倍,销售60%增长,这是因为商品调整还没有完全到位,调整完成后,业绩实现百分之百增长,与客流达成共同的比例是我们的目标。因此,我们能够感受到,商业应该真正地从顾客的角度出发,用新的视角去做调整和升级,在内容上面,结合数据模型的研判,为项目调整具有很好参考价值。

03 基于拥抱技术的效率提升-数据化运营+精准营销

第三个破局跟数字化关系更为紧密,就是基于拥抱技术的效率提升,数据化运营+精准营销,是内容驱动后最为重要的承接,也就是运营驱动。

疫情之后,我们统计了一些数据,有一个重要发现——高度黏性的VIP在疫情之后恢复程度远大于新VIP,特别是钻卡客户,同期回归率同比上升很多,因此我们更加坚信会员的价值和会员可运营。

刚才提到百货公司有多年沉淀的数据,我们可以用这些数据挖掘品牌的潜能,成长的空间,赋能经营。

一是关联品牌导流;二是销售诊断。为什么一切从会员角度出发?我们看一个品牌的销售业绩,有三个重要的组成部分,这个品牌这个月销售里面百分之多少是来自于新客销售,百分之多少来自于老客复购,又有多少是来自商场带来的交叉客人的销售,为什么要把销售这么明确地拆成三部分,是因为经营过程中对不同类型客户的经营方式方法是不同的,所以当一个品牌业绩下降的时候,需要知道是招新没有做好,还是复购没有做好,还是场内交叉没有做好。

只有得到明确的数据支撑,结合同品类发展的对比数据,给品牌输出建议的时候,才可以达成信任,相信你的决策和建议。然后再通过顾客行为分析和品牌竞争力发掘等工具辅助品牌的经营。

说一个简单的例子,基于消费行为的流量精细运营和精准导入应该怎么做。在我们项目中所有会员流动的轨迹非常清楚,以国际化妆品为例,在做A品牌半年复盘的时候就发现,去年买过产品的顾客,上半年有72%的顾客都没有再到这个品牌消费。但是我们能够根据流动轨迹知道的是,这72%的顾客里面有61%的人来了商场,只是没有买这个品牌,且发现43%的顾客还买了该品牌的竞品。

当把这个数据给到品牌的时候,品牌就会非常清晰地知道真正流失的是哪些顾客,潜在流失的是哪些,那43%的顾客买了哪些竞品,当时的营销策略是否有失误?在那次复盘里,流失的顾客在竞品的客单价超出了均值很多,是非常高客质的,这马上引起该品牌的极高重视,并立即展开行动,针对不同流失程度的顾客推进运营计划。所以只有把流量精细地运营起来,运营决策和运营行动才会足够精准。

第二个案例是关键品牌之间的精准导流。当时在给一个女装品牌做会员分析的时候,通过共同购买比例、顾客画像相似性等数据,筛选出高度关联的化妆品品牌——排名前三的D牌、L牌和C牌。在三个化妆品的组合直播组织中,定向向为该女装品牌的全国会员做了分会场,单场直播的产出甚至超过了我们旗下一个门店的直播销售额。当我们为场内品牌挖掘新的流量的时候,其实在场内就有可精准挖掘的有效流量,就来自这些高关联品牌。

当实现精准导流、数据真正赋能经营、运营结果可呈现的是时候,我们深受感触。也正是因此,我们开始对整个关联品牌进行定向引流,不断地开发运营模型、用不同的方式运营产品,去实现高效的转化。这也是品牌为什么要进入商场,而不是孤军奋战的非常重要的核心原因。

数据的颗粒度决定运营的精准程度,以前我们看销售额、客流量、转化率、客单价这些结果指标,现在则更多的关注到平均品牌数、顾客流动轨迹、关联品牌、老客回柜、唤醒回柜等指标。

刚才说的是基于消费行为的流量精细运营与精准导入,接下来是精准营销的效率提升,私域流量精准运营和公域流量高效转化是近期一直在探讨的智慧零售的核心问题。疫情过后的时间,我们恢复程度远高于同城市的其他商业,正是因为前面花一两年时间积累了自己的私域流量,不管是自营社群的数量还是服务号的粉丝量,近年来都有非常高的增长趋势。也为未来我们精准营销创造了更大的空间。

精准营销首先就是基于内容能力的精准转化。我们做朋友圈广告的时候,广告效率的链路怎么来的?首先是你投的曝光率乘以点击的转化率,乘以下单率乘以毛利率才是你的利润空间,在这个公式里面每一个环节都是乘的关系,第一个乘的关系就在于点击率,点击率就取决于你今天的内容是否足够优质,是否吸引人,是否精准。我们做广告投放,活动前期、活动进行中、和活动最后两天,投放广告的内容一定是不同的,因为顾客心智是不同的。同时,在不同批客户的投放里面,针对从来没有买过品牌的客户以及品牌的老客,输出的内容也是不同的,本身内容精准的细分以及画面文案设计的能力就是我们精准营销的第一道关卡。

第二道关卡就是基于数据能力的精准投放,如果只是选择性别、选择商场周围三公里做投放,就太粗糙了,首先根据已成交数据挖掘出品牌的种子用户画像,精准放大品牌种子画像,找look like的人,在这群体里筛选进行投放,这与盲投就有比较大的差异。通过和品牌的合作,与腾讯智慧零售的合作,我们也在持续摸索适合的数据模型,而不断地打磨这些产品,这是我们作为场,未来要有的核心经营能力。

前面一直强调内容和技术结合下驱动的商业破局,从营销效率改变的结果来看,我们也是从这两个方面来做的。第一是减少无效营销,全面聚焦去做顾客听得到声音的营销,告别那些焦虑式的、周周都有的、没有结果评估的营销方式,这是第一步。第二步就是各个环节的效率全面提升,包括费用的效率,从结果来看,营销效率全面提升。

以我们2017年营销效率,实现百万的销售需要11000块钱的费用,而截止到2020年我们实现百万销售,所需要的营销费用只要4400块钱。从客流模型来看,2017年实现每万客流需要的费用是7295元,而2020年只需要2632元,营销效率的倍增是通过聚焦提效和技术助力共同达成的。

04 智慧内核-技术驱动运营场景的升级

东百作为传统的商业公司,数字化基础也是薄弱的,做这件事情到现在也就是两年的时间,但我们深刻感受到智慧内核对推动运营场景的升级是非常重要的。

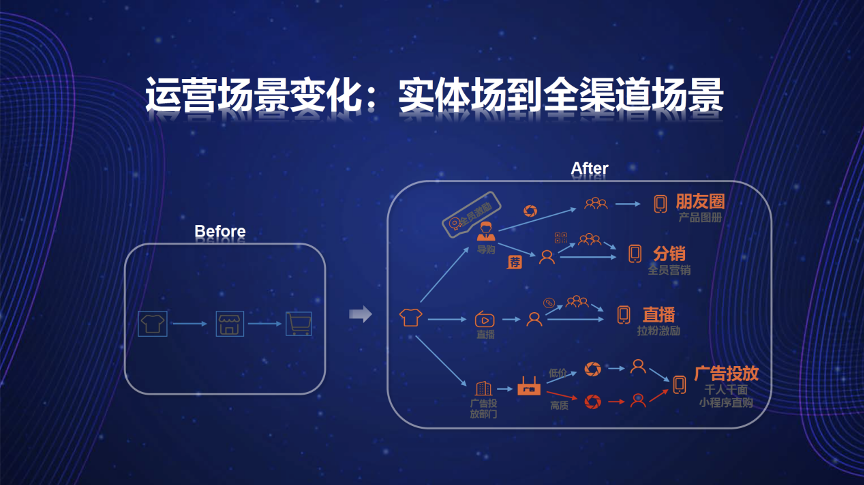

原来一个顾客发现一件商品只能通过走进卖场,找到想要的商品形成成交。而现在,一件商品数字化之后,有可能通过导购的朋友圈,通过小程序的承接实现了销售,也有可能通过导购的分销实现销售,更有可能在直播间被顾客看到,还有可能通过广告的投放引导到朋友圈小程序销售,所以运营场景的变化,也让运营能力需要全面的提升和改变。

去年我们做了600多场直播,职能部门员工人均分销都达到10000元以上,大家看到是结果,没有看到的是一场直播是从商品供应链的洽谈开始到流量的全面聚集,到整个分销体系的建设,其实都是息息相关的,而不是仅仅直播间的问题。

所以在今年,我们以会员为核心;以信息系统、组织架构、运营方式变革、管理体系建设为底层;以会员数字化、商品数字化、导购数字化为三大基础;通过数字化营销与数据化运营两大抓手,全面推进智慧零售,实现线上线下一体化的运营。

我一直说智慧零售不是线上部门,它是从数据出发,对现有经营方式的全面升级,是一种精准高效、线下线上一体化的运营方式,如果只是把它作为线上部门对待,我想传统零售很难做好智慧零售的变革。

另外,我们需要共同探讨的问题是传统商业转型智慧零售中,节奏与平衡的重要性,大家都提到CIO的费用为什么那么难批,主要是因为不能把呈现的结果说清楚,或者运营能力不足以用好技术。商业技术发展这么多年,技术已经远远跑在运营前面,所以重要的是运营能力的瓶颈,项目是以业务效率提升为目标,去改变、去选择适合我们的数字化的产品。

至于大家提到的费用效率的问题,我们做的所有的工作都没有花特别大的数字化费用投入,因为我们还是以改变经营方式为主驱动整个数字化转型的。

最后,未来商业链中的我们,不管是百货公司还是购物中心,我们的角色与价值到底是什么?

第一,品质商业是非常重要的立身之本,品牌真正到最后PK的时候,核心竞争力就是品牌力,品牌力是需要通过有品质的商业场景去展示、让大家去体验的。作为品质商业,为品牌建立真正的品牌护城河,这是实体商业本身一直以来的重要核心价值和职能。

第二,精准组合赋能品牌流量叠加,现在流量很贵,每一波流量都要高效运营,商品组合环节就是第一轮提升流量效率的方式,这是商场需要做的事情。

第三,实现精准营销开放流量入口,不管是通过公域去为场内引流,还是我们通过场内的关联品牌的导流,为品牌增加新的流量,这些精准营销都要逐渐开放流量入口给品牌。

第四,已有私域的流量通过数据化的运营实现流量精准的再分配和再次使用,重复使用,这与数据化能力非常相关。这也是我近期一直在思考的,我们商业链当中必须要有这样的决策,实现这样的价值,才能实现非基础设施的价值,才能实现和品牌共同的发展。

这是技术赋能开始落地产效的年代,对传统零售来讲,顾客视角特别重要,学习力特别重要,行业变化太快了,保持学习力,去拥抱技术的进步这将是实体零售提效最好的年代,谢谢大家!