- 金融

- 保险

作者 | 卢施宇

近期,在爱分析主办的“2019爱分析·中国科技创新大会”保险科技专题论坛上,爱分析高级分析师卢施宇发布了《中国保险科技行业报告》,并做了深入的解读。报告代表了爱分析过去3年多对保险行业科技创新的观察总结,和未来3-5年行业发展的思考与判断。

现将演讲实录分享如下。

保险科技领域的创新与发展

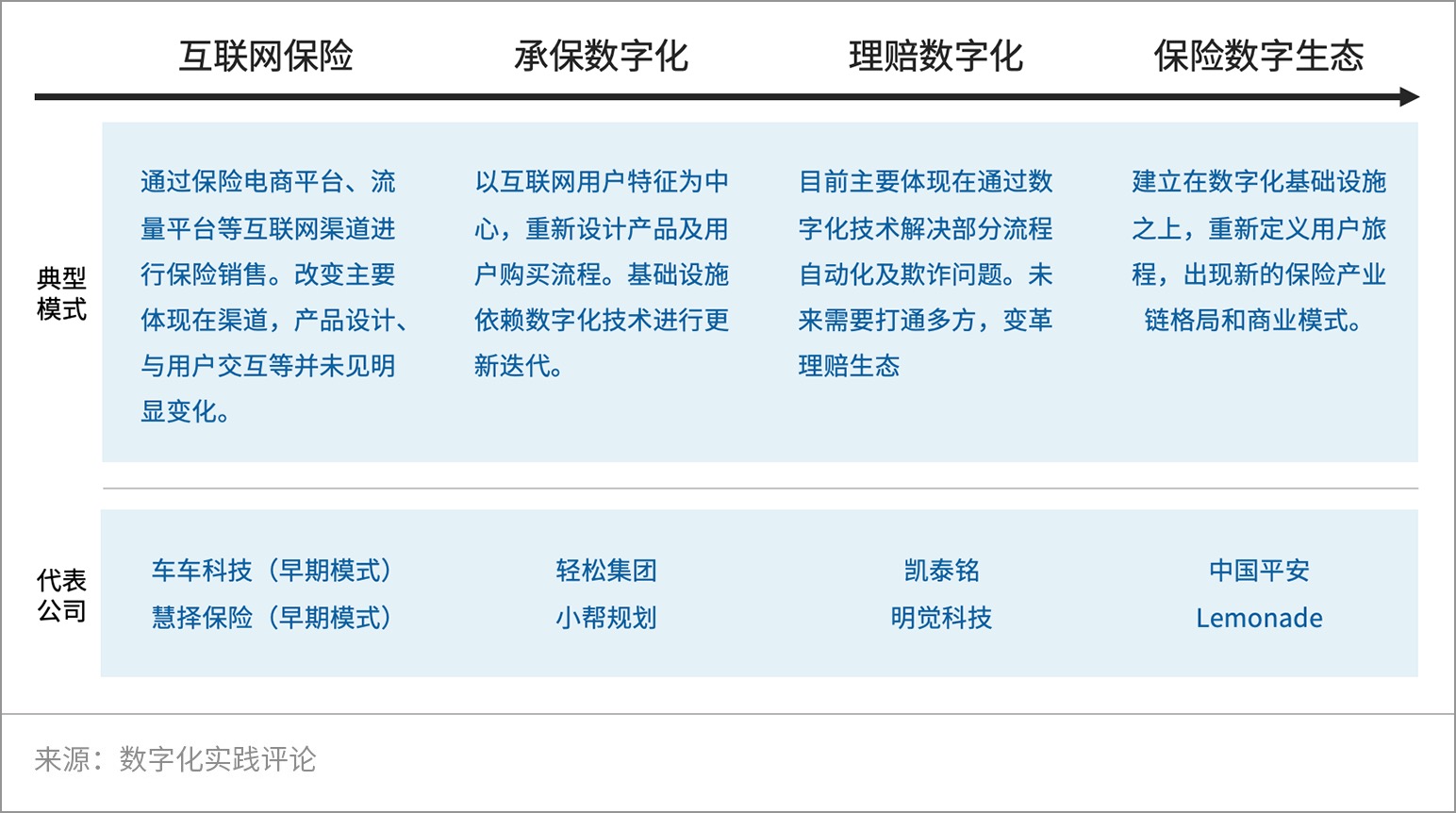

首先,我们看到行业在这几年间有一个明显的变化,过去大家的主流提法是互联网保险,创新端主要集中在销售渠道。最早看到的像2015年的车车科技,那个时候车车科技提供的是车险比价平台,再加上费改前车险网销具备一些政策上的价格优势,逐渐形成了一种新渠道模式。目前车车科技已经转型车险交易平台了。

几年前爱分析在互联网渠道看到的新产品很少,直至2016年众安拿出了百万医疗,才逐渐有相对高保费产品的创新。

到现在大家说保险科技,说赋能,主流创新还是在承保端。这里面就包括了产品的创新、流程的创新、数字化基础设施的支撑等。典型公司包括互助场景的水滴、轻松;保险KOL模式的小帮、蜗牛;转型做寿险数字化获客工具的豆包等等

另一端数字化创新正在爆发的是理赔端,尤其是反欺诈环节,已经有凯泰铭这样的公司出现了。

总结下来,爱分析看到 “保险科技”这几年的变化主要体现数字化创新不断深入,不断有新公司新模式出现。所以未来在整个保险行业中,尤其是平安、国寿、人保这样我们定义的传统公司会进一步数字化吗?

爱分析的结论是一定会,而且变革可能会出现在未来3-5年。

保险行业的数字化转型

从第三方研究机构的角度,我们看到业内的两个变化是:第一,保险的终端用户在数字化,现在看蚂蚁、微保一年可能有100-200亿的短险,国寿、平安一个分公司都比他们大的多,但未来保险用户,主要是个险用户都活动在各种数字化场景中,保险行业的增量客保单都会来自这些数字化场景,行业主流的参与者又怎么能不做相匹配的数字化转型?

第二,保险行业ROE在降,且大概率是不可逆的。比如我们看到的财险数据,过去10年美国财险业ROE在6-10%,综合成本率在101%;而中国财险业享受了太久的车险政策性红利,但从商车费改到了2017年,终于全行业ROE也降到10%以内,2018年由于A股投资收益的问题,保险公司的ROE变得更低;而且2018年综合成本率也达到了100%。这种情况下,未来保险业粗放经营一定会被更精细化、成本更低的数字化运营所逐步取代。

下一步,行业数字化水平一定会不断提升,没有提前布局数字化的公司会面临巨大的竞争劣势。保险也最终会进入一个数字化生态的阶段,所谓生态是说,基于客户需求,构建全生命周期的服务体系。比如平安五大生态里面的健康,既包括前端的产品和各类销售渠道,也包括后端提供服务的好医生,以及打通医疗体系支付的平安医保科技。

爱分析的观点是,为了与终端用户更好互动,保险一定会逐渐跟各种数字化场景相结合,并延伸出针对客户全生命周期需求的生态。最终,新的数字生态和商业模式会出来。比如美国的Lemonade、RootInsurance,在房屋险、车险这些领域数字化生态建设非常好的公司。

在数字化转型过程中,创新动力来自于业务的驱动。

这是保险科技行业的图谱,不过这张行业图谱跟大家常见的保险科技图谱长得都不太一样,我们是按保险核心价值链分的,重点是每个环节代表性的创新突破。

我们将核心价值链分为产品设计、营销与销售、核保与承保、理赔与服务、资产管理五个环节,这次报告关注的主要是前四个环节。可以看到:第一,创新基本来自于直接的业务驱动,像银行业那样有些技术部门开始主导的创新还很少看到;第二,产品销售相关的创新最多,而核保与承保受关注度会比较小,具体原因我们下一小节会谈到。

而基础设施这一层,我们看到的创新变化比较少,比如核心系统,现在能看到部分财险公司有新的动作,有一些新的基于云的核心系统在应用,包括看国外,新一代的核心系统比如Guidewire发展也不错;寿险业会相对慢一些,核心是长险动辄几十年的保单,风险管理模式更新的成本太高。另外是保险公司的核心系统还是比较落后的,尽管中科软上市9个涨停板,我们还是没把它放进来,理由大家都懂的。

未来保险数字生态的参与者,既包括创新型的公司,也包括传统公司,还包括各类场景参与者,他们都是客户生态的一部分。

监管在保险业中扮演了一个极其重要的角色。中国的保险行业监管在近几年可以说是“史无前例”的严监管,虽然鼓励数字化技术应用,但却抑制了技术应用之后带来的业务和商业模式创新,未来数字化生态这些创新一定会越来越多,也希望监管能够逐渐重视这一点。

数字化技术变革保险核心价值链

从价值链核心环节上来看,由于用户行为的数字化,最先改变的是渠道和营销,怎么去触达客户和获客的问题;接下来的问题是,给这些客户提供什么产品,才能更好地符合需求,于是有了基于用户偏好和场景数据做产品设计定制的各类公司,比如说保准牛、量子保,也包括微保、蚂蚁等平台也会跟保险公司做产品联合设计与定制。

接下来,出于用户的服务体验提升以及保险公司控费需求,理赔领域的数字化程度在提升。比如,健康险开始出现一些快赔、直赔服务,车险理赔领域也出现了明觉科技、凯泰铭这样提供数据服务和反欺诈服务的公司。

最后爱分析还没看到明显变化的是核保。首先保险公司还处于追求保费的阶段,其次是传统公司分支机构权限极大的情况下,总部无法对核保环节做集中管理。但未来,随着理赔环节能挤出的欺诈越来越少,同时积累下的数据越来越多,核保与定价环节一定会细化。这个趋势不会太快,但一定会逐渐明确。

这是我们看到的现有保险核心价值链环节上的一些变化,主要还是单点的应用,还没有进入到价值链再造的阶段。根据我们的调研和测算,现有业务流程的优化能降低保险10-20%的营业成本。

未来我们去看优秀的保险公司也好,经代公司也好,一定是用户驱动、以用户为中心的。用户的需求不只是一个支付方,而是一系列的服务,比如健康服务、养老服务等,因此未来的保险生态会是一系列的服务,同时嵌入保险产品的支付方式。比如,我们去看美国的联合健康、凯撒等,本质上都是一套医疗体系+支付方式。

同时会产生一些新的商业模式。比如联合健康的收入里,20%左右是健康和医疗服务的业务optum提供的,利润占比则达到了接近40%;也会有Lemonade这种,靠收服务费,而不是靠三差赚钱的保险公司。

投保端的新格局

爱分析认为未来不会有产销分离这种趋势,产品设计、渠道、服务的一体化会明显增强。原因在于过去保险公司,是先设计产品,然后交给全国的代理人卖出去,并不清楚客户要什么也不清楚客户在哪。

未来卓越的保险公司一定是以客户为中心的。而现在的产品设计环节的新趋势是,先定义用户和用户画像,再基于这类用户风险特征和需求,提供精准的产品和触达渠道,并通过积累下的数据不断进行产品的更新迭代,优化服务体系。

产销分离是个伪命题,与过去的区别在于,产品设计可能不完全由保险公司主导,我们看到越来越多的公司在提MGA,在帮助保险公司做面向客户的全流程服务,这也是未来的一个趋势。不过车险想要实现产品创新还得有赖于政策的松绑。

产品设计这里面还隐含着一个结果,即未来特别复杂的产品会渐渐退出历史舞台,因为用户直接的需求是定义清晰的保障、或者理财,同时用户决策过程要能理解这些保险条款,所以比如平安福,保障条款极其复杂,价格也很高,这类产品未来一定会越来越少。

第二点我们看到的是,投保端与客户交互渠道的复杂化。过去保险与客户交互的核心渠道是代理人,用户决策流程也相对简单。但现在客户想购买一款长期寿险产品,可能在蜗牛、小帮这类公众号上了解信息,也可能再去知乎或者百度一下,最后再通过线下代理人购买,是一个很碎片化的决策流程。

跟这个决策流程变化相适应,未来投保端的核心应该是数字化的多渠道以及与之相适应的“新型代理人”。所谓新型代理人,第一个是说代理人本身作业模式与流程有变化,要跟前端的数字化平台、客户场景等紧密配合;第二个是说通过数字化工具为代理人赋能,帮助代理人更好地做KYC。例如招商仁和,基于中国移动的渠道和大数据赋能代理人,用户进入平台后代理人更多是做用户社群运营和客服转化,而非传统意义上的代理人或者电销团队。

基于以上两点判断,我们认为未来面向终端客户的保险销售,只会有两类主流公司,一类是保险公司数字化的销售体系;另一类是有用户洞察和服务能力的平台型公司,形态既包括KOL等新型代理人、互助社区,也包括互联网平台和其它场景。

理赔端已显现数字化的苗头

像前面所说的,未来保险在理赔端会是一个服务体系,而非现在的支付体系,给客户提供的本质上就是各类风险的管理和服务方案。

在风险管理环节,IoT是未来最具颠覆性的技术。因为IoT会明显降低出险概率。我在这里分享一组CCC的数据,美国过去5年间,使用3年以内的新车出险概率数字降低了1.5%,而使用3年以上的旧车降低0.6%,其中主要差别因素是ADAS的普及。

现在来看,理赔端第一个爆发的点是反欺诈。根据爱分析调研,现在国内健康险和车险的实际赔付中,大约10-20%是跟欺诈与渗漏相关的。保险公司现在的政策是宽进严出,因此反欺诈投入力度很大。但在这个领域站稳并不容易,因为拒赔是要求很强的解释性的,最终是专家经验和数据风控同时起作用。但一旦建立起壁垒,由于数据不断积累、模型不断更新,同类竞争者也很难进行取代。

参考欧美,国内保险理赔和服务体系还有一段差距。比如CCC在美国的主要业务是DRP,所谓DRP就是支持保险公司的维修厂网络,通过流程系统和工具,CCC链接了保险公司、定损员、维修厂等,实现了信息的同步和事故车维修流程的改造。

爱分析看未来的理赔生态,首先是底层信息化的流程系统和工具,在此之上是数据分析和决策模型,比如前面提到的反欺诈就是整体的一部分,基于这些,去连接保险理赔生态的各方参与者。

当然,各方参与者的打通没有那么简单,中间涉及了复杂的利益关系,也有比如说公立医院的动力问题,远非一朝一夕之功。

最后,我们再回到保险行业的数字化图景,等待我们的可能是一个万亿级的市场。最早的互联网保险,当时每年银保监会的统计只有几百亿的规模,还有极大的水分在里面;现在走到科技赋能阶段,不仅投保端在变,理赔端也在变,诞生了一个千亿以上的市场;而到了未来的数字生态,各险种、各主体都将面临数字化转型,影响一个万亿市场,希望能跟各位一起见证这一变化。