- 区块链

- 金融科技

近日,爱分析在京举办“2019 iTIC 爱分析中国科技创新大会”金融科技分论坛,本次论坛汇聚了国内数十家金融科技行业知名企业创始人及投资机构代表,共同探讨科技如何赋能金融生态链,以及产业转型和升级背后的驱动力。趣链科技副总裁匡立中受邀进行了“金融区块链,真需求还是伪命题”的主题演讲。

趣链科技致力于区块链底层平台,并推动联盟链在金融等实际应用场景的落地应用。现将匡立中的主题演讲实录分享如下。

区块链技术演进分为三阶段,行业转入理性发展

匡立中:整个区块链的演进经过三个阶段:

第一阶段是虚拟货币,由此诞生了比特币,它只能作为简单的支付的场景,无法满足现有世界中的场景。

第二阶段是以太坊。在2014年的时候,Vitalik在比特币的基础上发布了以太坊,创造性地加入了智能合约等,使得区块链能用于实际应用,但它的性能比较低。

第三阶段是以Fabric为代表的联盟链,他们的开源平台,当时主要面对的应用场景就是企业级服务。我们本身也在2016年发布了我们自己的区块链平台Hypechain。

从百度指数来看,区块链高峰期是在2018年上半年,当时的整个的搜索指数呈现几十倍的快速上升,但2018年7月份泡沫破灭对区块链热度造成巨大影响。

目前整个区块链行业很难形成非常好的商业模式,这就造成区块链公司很难融入到大的资金,再加上2017年国内禁止了整个ICO的过程,造成国内大部分的公司都在海外进行融资。

目前区块链很难爆发应用,根本性的原因是区块链需要多方来进行参与。在业务推进过程中,多方必然都是非常不一致的。把多方进行撮合的过程,是非常漫长和曲折的。这也是造成了区块链落地的缓慢。

区块链的诞生对于国家政府的一个法律监管提出了新的挑战。区块链本身伴随着天然适合监管的特性,目前在国内最大实现途径是采用联盟链的方式,未来条件成熟时再放开其他类型平台是比较现实的路径。

区块链落地有四大技术要求,趣链通过自建平台予以满足

目前区块链的应用场景,要想非常好的落地,对区块链平台有四大点技术要求:第一,它需要具备高性能,也就是说我们进行分布式的共识过程中,需要共识效率比较高,这样才能支撑大规模应用场景的实现。

第二,区块链本身要解决高可用的问题,既包括多个节点成员快速准入,也需要解决目前市面上非常多节点快速恢复的问题。

第三,各个参与方间的隐私问题。大家对区块链的初步认知是完全公开透明的账本,大家会担心自己的业务数据直接被其他的对手方看到。目前区块链本身也需要解决业务数据的隐私保护问题。

最后一点,在支撑复杂业务场景的时候,需要智能合约支撑复杂流程。我们在实验室调研国内外的各大平台的时候,总结了包括以太坊这些,他们很难满足以上四点。

因此我们决定研发自主可控的区块链平台。我们公司的核心团队都是来自于浙江大学,目前有200多人的团队,15亿+的融资规模,目前也是国内通过传统渠道融资规模最大的公司,我们的董事长是由工程院院士陈纯教授担任的。

我们跟30多家的大中型的金融机构展开了合作,应用范围也非常广,包括票据、供应链金融、电子存证等等。

我们主要是在一些金融客户展开业务,包括中国人民银行,上交所、深交所两个交易所。趣链也是国内目前在金融行业落地最多的一个公司。

区块链本身的技术平台还不够成熟,还在不断的进行演变,我们公司本身也在参与,包括中国标准、区块链标准的制定,也在结合我们落地了30多个应用场景中总结的区块链的框架架构,在不断丰富区块链的定义。

我们通过数据分析进行结构化,分布式的区块链治理可以保证整个投票共识过程中可以得到在线的治理。另外我们还提供了非常多的业务扩展,包括整个的运维工具,包括整个的SDK。

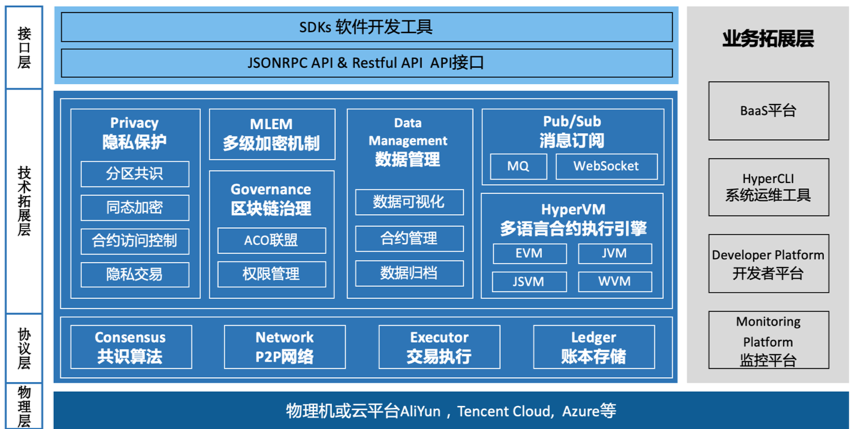

Hyperchain底层架构

我们现在为了引入更多的一些中小的参与方,我们提供了一个叫开放平台飞洛(Filoop) 。为了让大家更方便的使用区块链平台,提供了丰富的智能合约的应用的研发工具;提供了移动终端的APP飞洛客,本质是用户的所有行为都是需要用户进行数字签名,保证数据的所有权和确认权;也包括可视化运维工具,智能应用研发工具鱼糖等。

以上就是整个区块链平台的一些介绍。

实际应用中,区块链解决协作和效率两大问题

区块链本身到底解决哪些问题,最典型的场景我们在跟中国农业银行、中国太平洋保险搭建的区块链平台当中解决的问题,使得业务效率的提升。

例如,传统的养老金领域,企业年金的支付缴费,往往是非常复杂的。整个的业务流程当中有五个角色:委托人,受托人、投资管理人、托管人、账户管理人。

受托人是帮助所有的其他方进行全权受理的中间角色,当企业进行缴费支付的请求,受托人跟其他的几个参与方进行点对点的操作确认,整个的业务环境是在受托人这一方。

我们通过区块链对业务流程的改善,把整个交易的执行并行化。每个参与方都是一个节点,交易账单缴费之后,其他的几个参与方可以设立流程,进行并行化的操作。经过我们的统计,可以把原来13天的缴费流程降低到3天,时间的节省可以极大提高资金使用效率。

第二个典型应用场景是建行基于区块链的租房平台,与碧桂园、我爱我家、建融家园等进行合作,可以将信息实时同步到其他的参与方。平台收到交易请求之后,可以把这个状态进行同步的修改,避免造成一房多租的现象,也可以进行相应的司法的鉴定。这是通过原有的参与方进行并行化,可以极大的降低整个的业务协作的成本。

另外典型的应用场景是供应链金融场景。传统的供应链金融参与方,一个是大的核心企业,一个是中小型供应商,最后是资金方。现有的供应链业务流程,给供应商支付一笔款项,支付的款项往往会有账期,比如说半年或者一年。在这个过程中,中小企业需要进行资金的往来,到银行做融资申请,银行要经过尽调的过程,来确定是否提供资金。

为了解决中小企业融资难的问题,我们通过区块链的手段,将中小企业经过区块链进行串联,基于核心企业的实体信用给予大的额度。如核心企业购买原材料的时候,可以在链上生成一个凭证,在向上游更小的供应商购买原材料的时候进行拆分和转让,生成一个支付凭证。

当某一个中小企业需要现金的资金需求的时候,可以在链上提出融资申请。银行可以通过区块链对它提供的数字凭证进行全流程的溯源和查看,通过区块链手段为整个供应链环节提供了可信的流程,这样方便银行给中小企业进行放款。

通过区块链的平台,浙商银行累计放款量700亿,还有农业银行的E链贷,为电商融资金额数十亿,解决中小企业融资的问题。

我们在去年跟广发银行做的场景,50多家委外催收的区块链项目。通过区块链存证的数据进行上链,可以实时把银行方的资金进行清结算。提高业务协作的效率。

通过以上几个场景可以归纳,区块链目前在参与国内真是业务场景,主要是解决两点:

第一,数字资产的流动问题,它通过链下的实物、清单上的物流数据、实体仓库采集的数据等进行上链,据此提供可信的数据基础,促进整个业务协作的流程;

第二,通过区块链上面的电子凭证,可以加速整个多方参与业务环节非常复杂的业务流程,将业务流程进行并行化,极大提高效率。

但是我们也可以看到,区块链平台本身应用场景有限,发展并不是特别的完善,可以进一步探索和落地,趣链在这一过程中也将不断前行。谢谢大家。