- 数据智能

关键发现

- 2023年,央国企数字化市场规模为5057亿元,预计2026年市场规模将达到8128亿元,年复合增速为17%。

- 央国企数字化需求变革主要由政策驱动。数字化能力建设层面,深度用云、释放数据要素价值、强化AI技术能力等需求不断增强;数字化应用场景建设层面,核心需求集中在提升行业企业质量管理水平、国产化替换、加强合规监管、业务财务深度融合、强化网络安全等。

- 央国企信创建设迎来全面加速,交通、能源、教育、电信等行业正加快多个环节的信创采购和替换节奏,医疗、工业行业信创建设相对较慢。信创四大领域中,央国企当前核心需求点集中在基础设施和应用软件领域,对基础软件和信息安全的需求尚未放量。厂商选型方面,央国企应当重点关注厂商的信创资质和信创生态建设能力。

- 央国企凭借自身优势加速大模型落地建设,主要落地方式大概分为三类:一,从算力和数据出发构建通用大模型,深度赋能千行百业数字化转型,如运营商类央企;二,从场景数据出发,通过训练企业自有大模型的方式来支撑自身业务应用,采取这一方式的以年度数字化预算20亿以上的央国企为主;三,通过调用开源大模型或者大模型API服务来满足场景应用需求,这是绝大部分央国企采用的落地方式。从大模型的实际落地进展来看,能源、金融类央国企成为大模型建设的领军企业,已部分进入试点应用的阶段。

1.研究范围定义

- 研究范围

根据中共中央、国务院印发的《数字中国建设整体规划布局》,到2025年数字中国建设要取得重大进展,作为数字中国建设的关键主体,央国企数字化转型进入加速期。本次报告中,央国企是指国家对其资本拥有所有权或控制权的企业,包括国务院国资委、财政部等部门所管理的央企、地方政府监督管理的国企。

央国企普遍具有规模大、体系复杂、下属企业数量多等特点,其数字化转型是一项系统性工程,应该从数字化能力建设、数字化应用建设两方面推动转型发展,并且两者需要协同推进。数字化能力建设主要包括数字技术基础平台能力、组织及管理体系支撑能力,旨在夯实央国企数字化转型基础,其中云平台、数据中台等数字技术基础平台建设是核心。数字化应用建设主要涉及数字技术在垂直行业场景以及通用职能场景的应用,核心在于驱动业务模式和流程创新,实现企业价值的提升。

本次报告爱分析将央国企数字化市场分为“数字化转型规划与治理”、“产业数字化应用”、“数字技术基础平台”三层。其中“数字化转型规划与治理”是统筹部署需制定数字化转型规划和路线图,多措并举保障数字化转型顺利实施的解决方案;“产业数字化应用”包含制造、能源、建筑、服务四类重点垂直行业以及通用职能场景,是国央企数字化转型的重要价值体现;“数字技术基础平台”包含5G、云计算、人工智能等新一代信息技术构建等技术赋能平台,是提供业务数字化创新的服务支撑。

图1:央国企数字化市场全景地图

本报告重点选取云平台、智慧能源、智慧办公三个市场进行研究。本报告面向央国企决策层及数字化部门负责人、信息技术部门负责人、业务负责人,通过对各特定市场的需求定义和代表厂商的能力解读,为央国企数字化转型规划与厂商选型提供参考。

- 厂商入选标准

本次入选报告的厂商需同时符合以下条件:

厂商的产品服务满足各市场定义的厂商能力要求;

2022年厂商具备一定数量以上的央国企付费客户(参考第4章各市场定义部分);

2022年厂商在特定市场的营业收入达到指标要求(参考第4章各市场定义部分)。

2.市场洞察

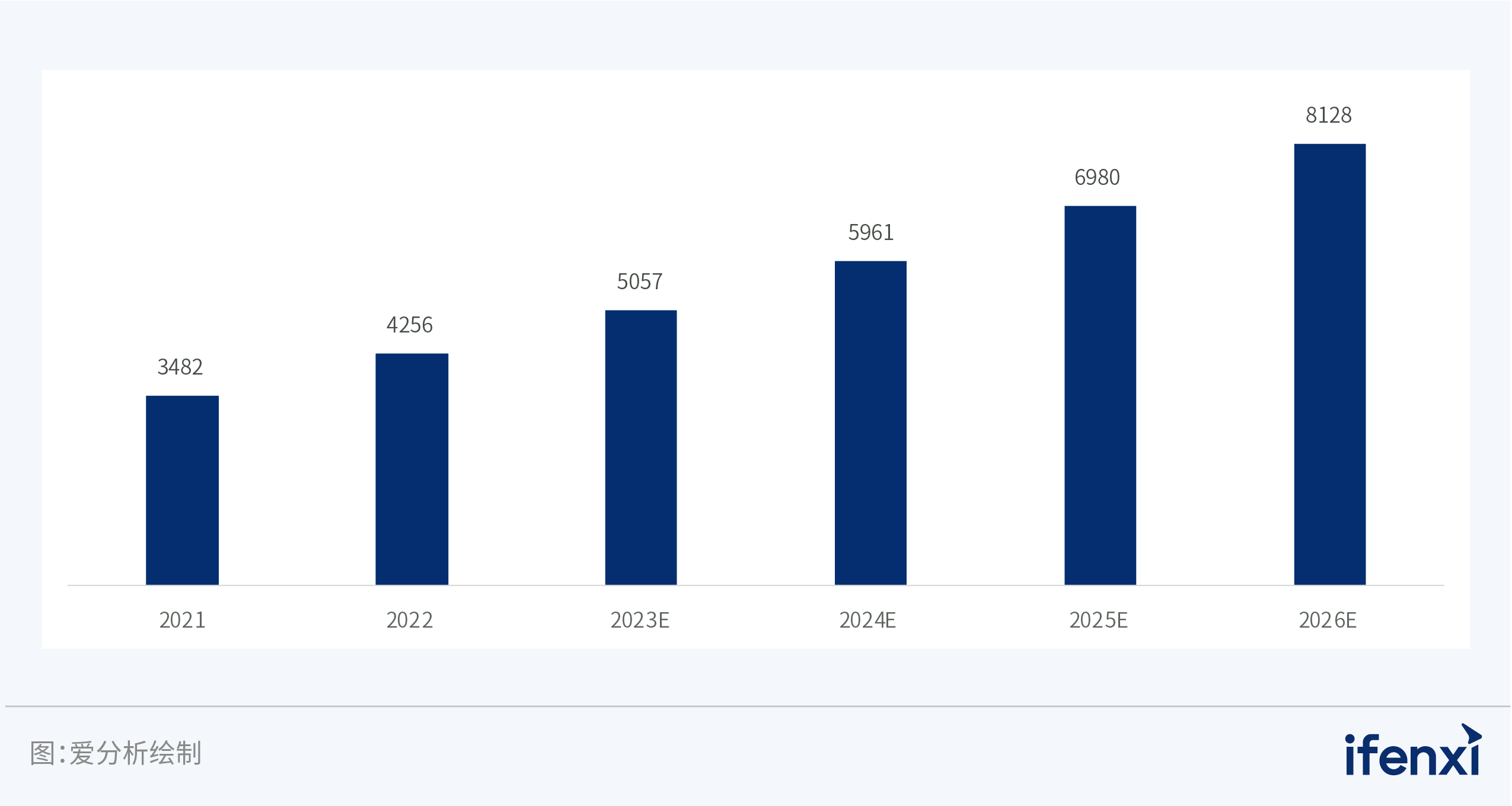

1、2023年央国企数字化市场规模将达到5057亿元

根据爱分析数据测算,2023年央国企数字化市场规模将达到5057亿元。预计2026年央国企数字化市场规模将达到8128亿元,2023-2026三年CAGR为17%。

图2:2021-2026年央国企数字化市场规模(亿元)

央国企数字化市场的快速增长主要受政策、使命、内生需求的共同驱动。政策层面,上云用数赋智行动、十四五规划、数字中国建设等一系列政策文件均为央国企数字化转型指明了方向,包括加快释放数据价值、鼓励企业“上云用数”、信创国产化替换、加强合规监管等。使命担当层面,央国企肩负着经济发展、稳固政治和服务社会的使命担当,亟需借助数字化转型推动组织创新、技术创新、管理创新,培育具有全球竞争力的世界一流企业。内生需求层面,央国企基于自身业务发展的实际情况,有通过数字化转型实现降本增效、业务模式重塑、资产保值增值、培育发展新动能的现实需要。

2、政策驱动需求变革,央国企深度用云、释放数据要素价值、强化AI能力等是重点方向

央国企作为数字化转型的主力军,在政策、技术等的共同驱动下,其数字化需求也在持续发生变革。

数字化能力建设方面,央国企在深度用云、释放数据要素价值、强化AI能力方面的需求不断增强。

- 伴随数字化转型的持续深入,央国企不再只关注云平台建设,而是更加关注如何管好云、如何通过深度用云驱动业务创新升级,相应对云平台的需求升级为稳定高效支撑业务、云服务运维运营统一管理、以及核心技术自主安全可控。

- 央国企数据需求由数据汇集和统一治理转向数据实时驱动业务,相应需要将DataOps等理念与数据中台建设深度融合,形成数据集成、数据开发、业务编排、主动治理、任务运维等数据开发治理一体化能力,进一步放大数据中台的应用价值,实现数据质量提升和数据应用持续敏捷交付。

- 大模型技术在人工智能领域带来了巨大变革,央国企作为行业企业的领军者,积极强化大模型等AI技术能力建设,并深度应用于央国企的生产、营销、运营等业务场景,有效促进场景创新、激活发展新动能。

数字化应用场景建设方面,针对制造、能源、服务、建筑四大垂直行业场景应用,央国企结合自身业务特点,更加需要借助数字化技术提升质量管理水平,例如制造类央国企注重提高产品质量在线监测、在线控制和全生命周期质量追溯能力。针对通用职能场景应用,央国企的核心需求变化集中在国产化替换、加强合规监管、业务财务深度融合、强化网络安全等方面,例如信创政策要求下,央国企需要基于信创底座构建数字办公平台,提高协同办公效率,保证办公体系的安全可控。

3、央国企信创建设全面加速,核心需求聚焦基础设施和应用软件领域

伴随国资委79号文等政策文件明确央国企信创替换的节奏和要求,以及相应财政预算、贴息金融扶持政策等资金扶持计划的陆续出台,央国企信创建设发展迎来全面加速,信创产品采购步入常态化阶段。从行业信创落地进展来看,党政信创进入全面建设阶段;交通、能源、教育、电信等行业央国企正加快多个环节的信创采购和替换节奏;医疗、工业行业信创建设相对较慢。未来五年,信创“2+8+N”应用体系的需求将全面爆发。

信创四大领域中,央国企当前核心需求点集中在基础设施和应用软件领域,对基础软件和信息安全的需求尚未放量。结合信创替换政策要求、落地实践经验,央国企信创落地路径分为四步:一是加强信创替换顶层规划设计,明确信创落地的任务目标、实施路径及实施方案等;二是推动CPU、芯片等基础设施国产化替换的同时,全面完成综合类办公系统的国产化替换,并逐步推进战略决策、ERP、风控管理、CRM经营管理系统的试点替换落地;三是规模化完成战略决策、ERP、风控管理、CRM经营管理系统的国产化替换,并探索生产制造、研发系统的国产化替换;四是规模化推进生产制造、研发系统的国产化替换。

图3:央国企信创落地路径