- 人工智能

.001.jpeg)

报告编委

黄勇

爱分析合伙人&首席分析师

李进宝

爱分析高级分析师

兰壹凡

爱分析分析师

研究范围

经济新常态下,精细化运营成为企业增长的关键动力,对决策质量提出了更高要求。同时,复杂多变的商业环境使决策约束条件不断增多,并对决策敏捷性提出了更高要求。因此,依靠业务规则和专家经验的传统业务决策愈发难以满足企业的需求,企业需要对决策方式进行升级。

智能决策综合利用机器学习、深度学习、强化学习、运筹优化等多种智能技术实现增强和自动决策,可以基于既定目标,综合约束条件、策略、偏好、不确定性等因素,对相关数据进行建模分析,从而自动生成最优决策。智能决策具备助力企业实现决策方式升级的能力。

爱分析通过对智能决策市场的研究发现,不同智能决策厂商的技术路径有较大差异,进而在应用场景方面也各有所长。企业需要结合自身数字化发展规划和业务场景需求,选择最合适的厂商共建智能决策能力。基于以上背景,爱分析希望通过智能决策厂商全景、最佳实践案例研究,助力企业决策者精准选择合适厂商和成功实施智能决策项目。

从技术架构角度,智能决策市场可以划分为智能决策平台和智能决策应用解决方案两部分市场。智能决策平台提供支撑智能决策算法、模型和应用开发及计算的工具。应用解决方案层重点包括金融、消费品与零售、国防军工、政府与公共服务、制造、能源、物流、航空、医疗与医药、汽车等行业智能决策解决方案。

本报告重点选取金融行业智能决策解决方案、消费品与零售行业智能解决方案和国防军工行业智能决策解决方案三个市场作为重点研究对象,对智能决策进行研究。

图 1:智能决策市场全景地图

厂商入选标准

本次入选报告的厂商需同时符合以下条件:

- 厂商的产品服务满足各市场分析的厂商能力要求;

- 近一年厂商具备一定数量以上的地产企业付费客户(参考第4章各市场分析部分);

- 近一年厂商在特定市场的营业收入达到指标要求(参考第4章各市场分析部分)。

2. 市场洞察

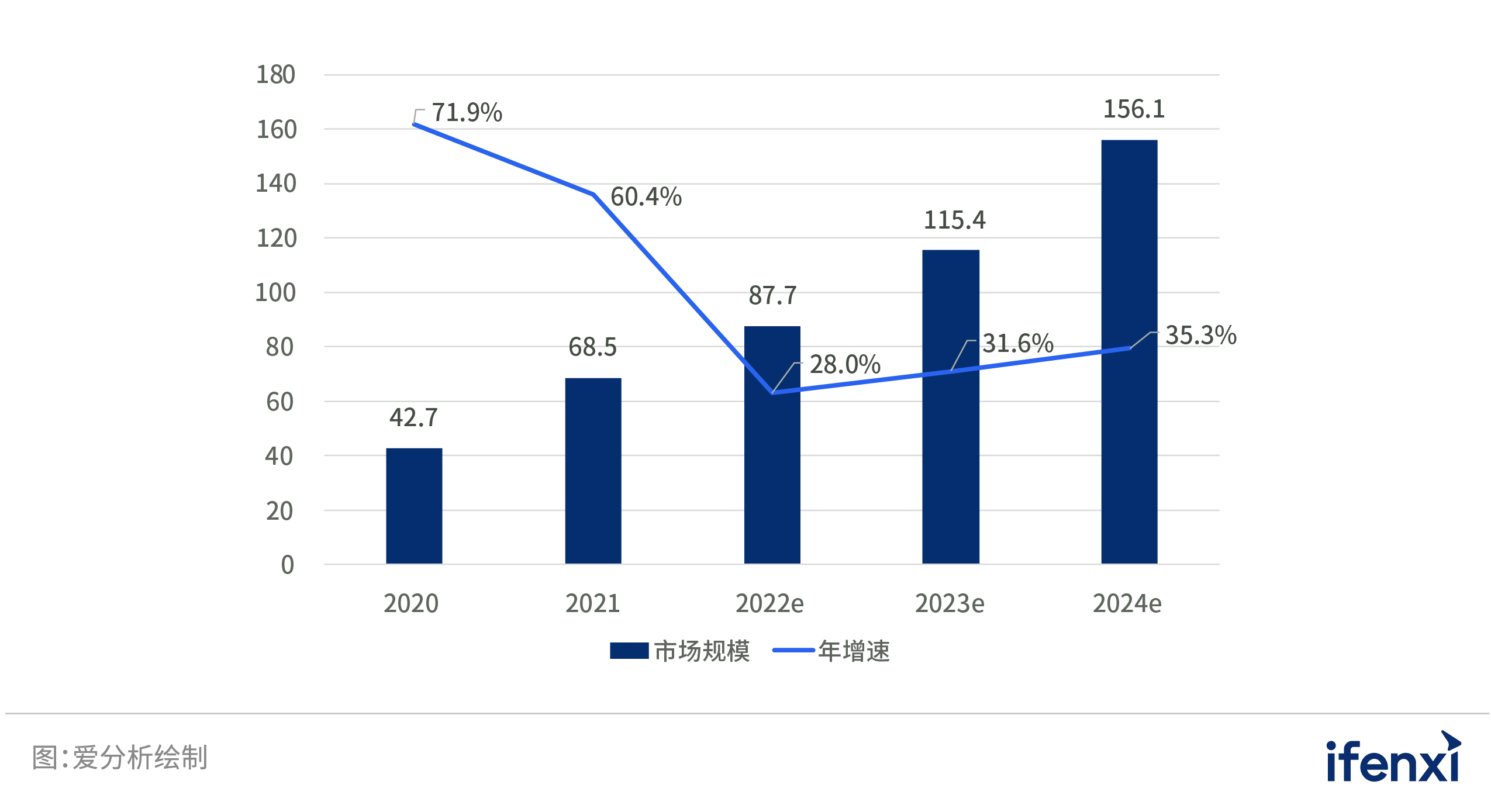

- 智能决策市场规模超80亿元

爱分析推算,2022年中国智能决策市场规模为87.7亿元人民币,同比增速为28.0%。虽然今年的市场增速相较以往有所放缓,但对比其他人工智能细分赛道,该市场仍表现亮眼。

图 2: 中国智能决策市场规模预测

智能决策已在金融、制造、能源、消费品与零售等多个行业落地应用,其中金融是第一热门行业。2022年中国金融行业智能决策解决方案市场规模为23.6亿元,市场规模占比为34.5%。该市场的贡献者包括国有大行、全国性股份制银行、城商行、农商行等多种银行,也包括保险公司、证券公司等其他各类金融机构。除市场规模数据外,从供需两侧也能感受到金融行业的火热。在供给侧,31.8%的智能决策厂商渗透了金融市场;在需求侧,智能决策用户已经从头部机构扩展至腰部机构,而其他行业的智能决策用户还停留在头部机构。

- 尺有所短,寸有所长,技术融合是必然趋势

智能决策主要有三大类技术路径,第一大类是广义机器学习技术路径,包括机器学习、深度学习和强化学习;第二大类是运筹优化技术路径;第三大类是规则引擎技术路径。机器学习是数据驱动,适用于解决描述统计类问题,掌握统计规律后方便做预测;运筹优化是业务模型驱动,适用于解决优化类问题,可以从多解中找到最优解;规则引擎是专家经验驱动,适用于解决先验认知类问题。未来趋势是三条路径融合。在解决复杂决策问题的场景,需要对问题进行拆解,既有预测也有优化,因此需要机器学习和运筹优化融合。同时,引入规则引擎,通过人机协作的方式充分利用行业专家经验。

- 智能决策与业务场景深度结合,持续围绕行业Know-how打造核心竞争力

智能决策解决方案和具体业务场景高度关联,甲方需要有业务Know-how的厂商。相应地,厂商需要提供行业专家顾问,通过行业专家顾问结合解决方案的方式切入市场。未来,厂商将持续发力各自聚焦的行业,持续提升智能决策与业务场景的结合程度,将行业做深做透,以行业为界构建护城河。厂商深耕市场的方式也将不仅仅是“行业专业顾问+解决方案”的方式,还包括持续提升行业产品的标准化程度。至于处于应用层之下的平台层市场,短期内难成气候,主要因为客户缺少对求解器等工具的采购驱动力,他们更需要解决方案。

- 智能决策市场的商业模式更加多元化,从“卖产品/解决方案”向“卖服务”转变

智能决策市场的主要交付物是解决方案,也有少量的标准化产品。当前,有一些头部厂商正在探索新的商业模式。例如,厂商依赖于自身的智能决策产品和解决方案,给客户提供结果输出,即“卖决策结果”。再例如,厂商支持客户从一次性买断式付费转向按照效果付费或者面向建设、维护决策模型的服务体系来付费。可以看出,不论哪种商业模式的转变,都是从“卖产品/解决方案”向“卖服务”转变。对于客户而言,上述商业模式的主要吸引力在于较低的智能决策能力体系构建费用投入。对于厂商而言,他们探索这些商业模式亦有自身的考量,一方面是留住费用有限的客户,另一方面是构建更健康的现金流。在“卖产品/解决方案”的商业模式下,项目周期较长,容易对智能决策厂商的现金流造成压力。

- 甲方对全局业务智能决策能力体系的偏好持续增强

甲方需求分为单点式、单线式和全局式三种形式。单点式指在某个细分业务场景实现智能决策;单线式指实现某一类细分业务场景的智能决策闭环;全局式指实现多个大类业务场景的智能决策。随着智能决策的价值释放,客户对全局业务智能决策能力体系的偏好持续增强。