- 数据智能

报告编委

张扬

爱分析联合创始人&首席分析师

孙文瑞

爱分析高级分析师

戴甜

爱分析分析师

王命航

爱分析分析师

目录

1.1研究背景

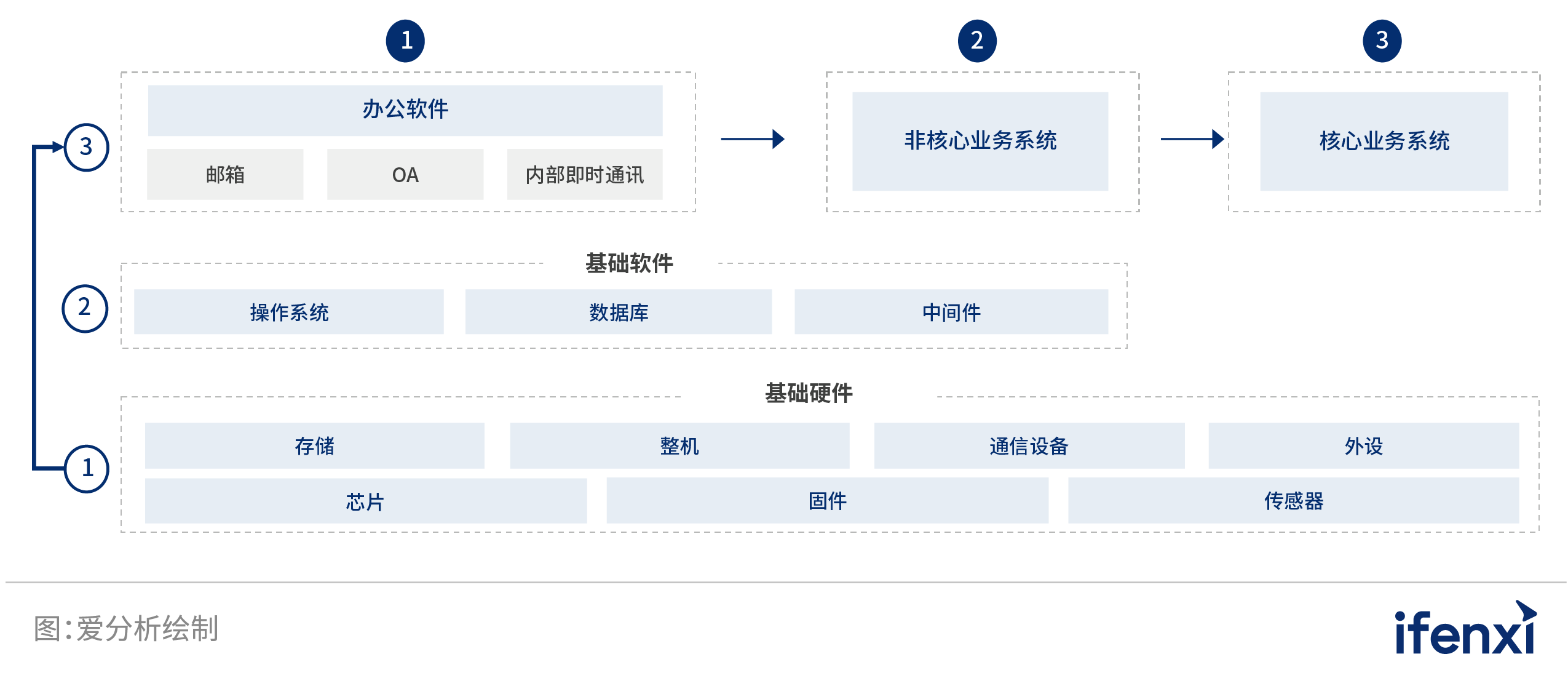

近年来,受中美贸易战、科技战等内外部多重因素影响,进行信息技术应用创新(以下简称信创),打造全面自主可控的国产IT架构,已逐渐成为我国构筑核心安全屏障,实现经济数字化转型、提升产业链发展的重要战略方针。在这一背景下,自2020年开始,伴随着支持政务信息化安全可控、金融行业信息化核心技术安全可控的政策密集出台,以党政、金融为首全面信创趋势不断演进。各行业逐步摸索出从基础硬件、到基础软件、再到应用软件的纵向替换路径,以及从OA系统、到非核心业务系统、再到核心业务系统的横向路径。

在行业进展上,党政、金融由于起步最早,且有明确的政策要求,走在了信创的最前沿。其中,党政作为信创发展的排头兵,目前已基本完成省市级单位电子公文系统的国产化替换。未来会进一步下沉至县级、乡镇级党政单位的电子公文系统替换中。同时,市级以上党政单位的电子政务系统国产替换也会同步进行;金融行业,随着信创一期、二期试点的结束,头部金融机构(银行、保险、证券)基本已完成了OA系统的国产替换,少数已实现了单轨运行。未来将逐步向非核心业务系统(ERP、CRM等)的国产替换演进。在目前进行的第三期信创试点中,信创进程持续推进。

其次,电信行业的信创在新一轮的政策引导下,也开始稳步发力。电信行业信创,主要围绕三大运营商进行,目前已基本实现了底层服务器、整机等硬件的国产替换。同时,除硬件替换外,运营商还开启了电信领域国产化全面布局,在各地纷纷建立了相关“信创实验室”,并启动软件迁移适配工作,推动电信行业信创持续落地。

最后,教育、能源、交通等行业的信创,虽尚处发展初期,但一些头部企业和机构已开始进行国产化IT设施替换试点。未来随着政策进一步出台,这些行业的信创势必也会全面开展。

1.2市场全景地图

图 1: 信创市场全景地图

为此,爱分析将于2022年11月发布《2022爱分析·信创厂商全景报告》,为甲方选型提供参考。如“信创市场全景地图”所示,爱分析按照IT架构,自下而上将信创市场划分为:基础硬件、基础软件、上层应用软件三类基本市场,以及技术支撑层、运维、信创云、云桌面、安全等衍生市场。

1.3本次报告重点覆盖的特定市场

在报告中,爱分析综合考虑甲方关注度及信创落地情况等因素,将重点选取数据库、操作系统、中间件、信创云、云桌面、数据管理平台、数据科学与机器学习平台、ERP、BI平台、运营服务进行深入研究。

1.4厂商入选标准

本次入选报告的厂商需同时符合以下条件:

- 厂商的产品服务满足各市场定义的厂商能力要求;

- 近一年厂商具备一定数量以上的信创付费客户(参考第4章各市场定义部分);

- 近一年厂商在特定市场的营业收入达到指标要求(参考第4章各市场定义部分)。

(注:“近一年”指2021年Q3至2022年Q2)

2. 市场洞察

2.1信创数据库多点开花,需稳步提升产品能力

纵观信创产业链,目前我国在上层应用软件领域,由于供给侧厂商较多,且技术壁垒相对较低,因此大多已能够实现完全替换。但在基础设施层的芯片、操作系统、数据库等核心领域,我国相关产业发展相对较晚,导致市场供给长期被国外厂商垄断。尤其是在数据库领域,大多数企业已经基于Oracle、DB2等数据库,构建了完善的数据应用体系。然而,作为企业用于存储和管理数据的核心系统软件,数据库对上层应用或商业决策起着关键的支撑作用。因此,实现数据库的全面国产化,也成为了大多企业当前信创替换的重点。

区别于传统意义上的数据库产品,信创数据库主要由三部分组成,分别是数据库内核、数据库集群管理平台以及数据库周边工具。

- 数据库内核,主要是用于对企业数据资产进行存储,是企业进行数据库替换的核心所在。因此,在核心要求上,首先需要国产数据库内核具备较高的技术稳定性和成熟度,能够满足企业替换要求;其次,需要具备较高的功能完善程度,能够适用于不同的业务场景;最后,还需要具备较高适配性,能够和国产基础硬件全面兼容。

- 数据库集群管理平台,主要是用于对数据库集群进行统一管理。对于大型企业来说,业务体系庞大且更为复杂,在进行数据库体系国产替换时,常需要的大量的国产数据库内核。并且由于我国数据库产业发展较晚,企业对于国产数据库缺少足够认知,导致常会出现在不同业务系统中使用不同类型国产数据库的情况,数据库运维压力也大幅增加。因此,信创数据库集群管理平台需要能够对不同类型的国产数据库内核进行统一管理的同时,具备一站式的运维能力。

- 数据库周边管理工具,主要用于提升企业国产数据库使用体验。现阶段,虽然在数据库内核性能方面国产产品与国外产品差距整逐渐缩小。但由于缺少足够的周边工具,企业使用体验依旧不佳。因此,包含开发、迁移、审核、大数据搜索引擎等在内的完善周边工具,也是企业构建整体国产化数据库体系,提升数据库使用体验的必备要素之一。

伴随着信创产业的大力发展,我国数据库行业迎来了重大发展机遇,众多行业开始纷纷进行国产数据库更换。但在实际替换过程中,还存在不少挑战:

- 国产数据库内核性能相较于国外产品仍有差距。国产数据库发展较晚,尚未经历过充足的使用场景验证。在数据库内核的性能及稳定性上,与国外厂商产品仍有一定差距。

- 国产数据库周边工具体系仍不完善。现阶段的国产数据库周边工具较为缺乏,尤其是数据迁移工具。导致数据库迁移工作大多依靠人工进行,迁移效率较低、成本较高,自动迁移能力不足。

- 异构数据库迁移能力待补足。在进行数据库信创时,部分数据高并发场景较多的银行等会选择将关系型数据库替换为非关系型数据库。但目前国产数据库厂商在异构数据库迁移方面能力不足,是数据库迁移发展的未来重点发展方向之一。

基于上述挑战,企业对于国产数据库厂商,提出了更多要求。针对数据库内核存在问题,需要厂商持续提升数据库内核性能及稳定性;针对数据周边工具以及异构数据迁移问题,需要厂商能够提供完善的数据迁移咨询规划及自动化迁移工具。

2.2信创云平稳过渡为首要任务,技术创新为进阶需求

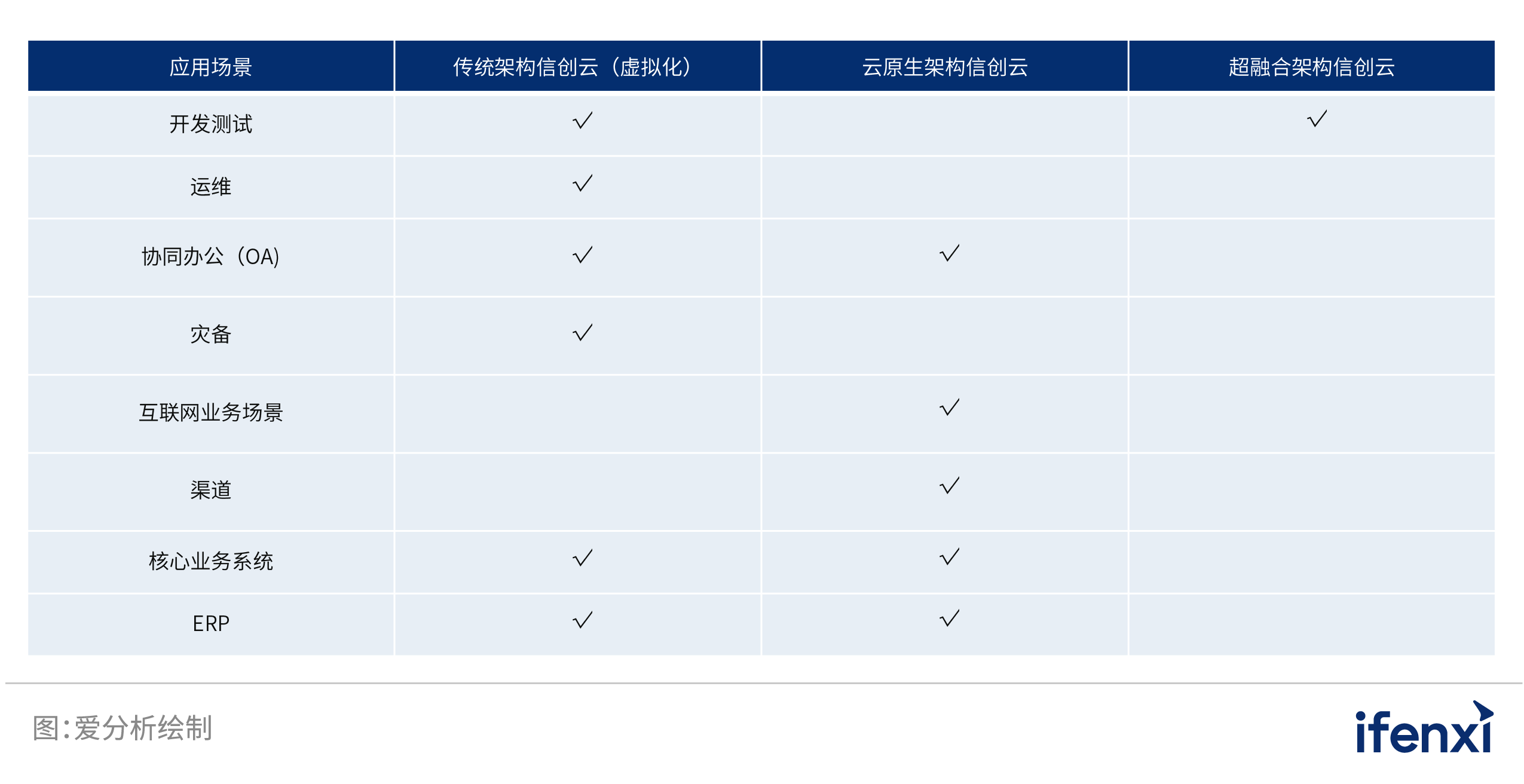

除底层基础设施的国产化替换外,在当今数字化转型的浪潮下,云平台作为企业IT核心平台软件,能够向下对接IT基础设施,向上承接企业应用,有效提升底层资源利用效率。因此,云平台的全面国产化,也成为了企业构建全栈自主可控IT架构的关键一环。现阶段,信创云大致可以分为三类,分别是传统架构信创云(虚拟化)、云原生架构信创云以及超融合架构信创云。

对于采用虚拟化上云方式的企业来说,第一,是用基于OpenStack开发的国产传统架构云平台(虚拟化),替换企业原有以VMware加虚拟化管理平台为核心的云平台。第二,是用国产超融合软件加超融合一体机,替换企业原有以Nutanix为代表的超融合架构云平台。这两条路径均需要国产信创云能够对不同架构的CPU、服务器、虚拟机等底层资源进行统一池化管理,同时具备“一云多芯”等能力,能够屏蔽底层资源差异性,保障系统的平稳过渡。

对于目前有云原生上云需求的企业来说,信创云的核心并不是“国产替换”,而是“技术创新”。因此,以K8S为核心的国产容器云平台,需要具备容器、微服务等核心能力,能够对底层资源进行统一纳管的同时,可以对上层应用开发、编排及调度提供支撑。

在适用场景上,传统架构信创云(虚拟化)适用于大多数集中式架构,且对应用开发、编排及调度需求较少的场景;云原生架构信创云,适用于高并发且已经完成分布式改造,同时应用开发迭代效率要求较高的场景;超融合架构信创云,适用于对底层资源性能要求较低的边缘场景。

在适用行业方面,党政领域,信创重点主要是电子公文系统及电子政务系统,整体底层资源利用效率要求不高。因此,对于信创云平台的需求,主要集中在传统架构信创云平台(虚拟化)上;金融行业,数字化程度较高,多数头部金融机构已完成了分布式改造,因此对于云原生架构信创云需求相对更为旺盛。但对于中尾部数字化程度较低的金融机构而言,传统架构信创云(虚拟化)依旧是需求重点;电信行业信息化程度相对较高,且业务场景也较为复杂多样,因此云原生架构信创云、传统架构信创云均有需求;能源行业,虽尚处信创早期,但在一些边缘场景已有超融合架构的信创云落地。并且由于信息化水平相对较低,因此未来需求将集中传统架构信创云上,以及一些专业的工控系统下的信创云替换。