- 人工智能

在云计算和移动互联网的助推下,企业数字化转型加快,软件应用开发的需求激增,低代码平台应势崛起。从发展路径看,中国低代码平台厂商大致可分为两类:应用衍生类厂商和原生低代码厂商。低代码厂商最终发展趋势将是平台化和生态化,通过联合第三方开发商等合作伙伴,打造生态,为探索更具规模化能力的商业模式打下基础

当前,企业数字化转型不断深入,快速、敏捷地开发数字化应用成为了实现业务数字化的关键。不过,企业却普遍面临IT人员和软件人才短缺,以及应用开发过于依赖IT部门等问题,导致应用开发效率低下、成本高昂。与此同时,随着数字化进程的推进,业务人员的数字化转型迫在眉睫,他们也需要掌握一套工具来实现业务数字化。

低代码开发为这些挑战提供了解决思路。低代码开发平台通过为开发者或业务人员提供可视化的应用开发环境,降低或者去除应用开发对原生代码编写的需求量,从而实现快速构建应用程序。

近几年来,低代码厂商成为了资本竞相追逐的对象。如2018年6月,专注于低代码开发的美国厂商OutSystems获得KKR和高盛的3.6亿美元投资,估值超过10亿美元。国内方面,自2020年以来,包括北森、ClickPaaS、奥哲、先胜业财等相继宣布获得融资。

随着低代码市场的火爆,无论是ERP、CRM等企业软件厂商,还是传统的业务流程管理软件、数据分析和BI工具厂商,纷纷加大低代码的投入并推出相应的低代码产品和服务。

作为近年来企业服务的热门领域之一,低代码开发市场有哪些特点?低代码厂商在商业模式上如何实现规模化发展?

01 数字化转型下,企业应用开发需求激增,低代码平台崛起

实际上,“低代码”并非一个新事物,今天的低代码技术最早可追溯至上世纪80年代,当时出现的“结构化语言”工具,把功能指令为单位,强调把相应的代码封装好,提供的能力就类似于今天低代码工具。

Forrester于2014年对以往技术进行了概念包装,首次提出了“低代码”和“无代码”,用于描述一类技术和工具——很少或几乎不需要写代码就可以快速开发应用,并可以快速配置和部署。相比低代码平台主要面向具备编程背景的专业人士,无代码平台针对业务人员,无需任何代码便可实现应用程序创建的开发平台。从广义的范围来看,无代码属于低代码的范畴。

从技术特性上看,当前低代码平台主要形成了两种技术路径:一是将数据与储存结构合一的表单驱动;二是数据与逻辑完全分离、各自独立的模型驱动。

表单驱动是指,为了实现某个业务目标,利用计算机在多个参与者之间按某种预定规则自动传递文档、信息或者任务,更多只能应用于构建面向流程的应用。

应用场景方面,表单驱动的低代码平台适合人事行政、资料归档、OA审批、客户管理等简单任务的开发,往往涉及数据工作组级以及部门间应用,具备需求量大、关键性低和复杂度低的特点。目前,国内大部分低代码厂商以表单驱动为主,典型代表包括轻流、明道云等。

图1:低代码开发平台的两种技术路径

相比之下,模型驱动使用的是可视化建模技术来定义数据关系和流程逻辑,能够通过建模来对数据与数据之间的关联关系进行分析,并且由于能够做系统集成,数据打通变的更加容易。

应用场景方面,模型驱动低代码平台适合用于构建更加深度并且更加复杂的企业级别应用,如预测性分析应用等。模型驱动也被认为是一种更优的技术路径,国内已有不少厂商开始尝试这一路径,典型代表包括ClickPaaS、先胜业财等。

“低代码”作为一个“旧事物”,近几年重新被资本看好,背后有着深层次的推动因素,主要包括两方面:技术变迁(云计算以及移动互联网的发展)和企业数字化转型的需求。

第一,技术方面,移动互联网的蓬勃发展,使得企业可从各种不同渠道积累大量数据,历经了业务数据化的过程。要充分挖掘数据的价值,支撑业务,需要开发出能够辅助业务人员进行业务分析的各类应用软件。

云计算的发展则给企业底层的IT架构带来了全新的变化,使得基于云平台,部署一套软件开发平台,打通各个不同系统的数据,解决数据孤岛问题成为可能。

第二,企业数字化转型加快。与过往信息化建设不同,数字化转型强调数据应用的价值,企业各层级人员需要能够借助应用软件实现对数据分析,挖掘数据价值,辅助业务,导致了对软件应用的开发需求激增,传统的软件开发模式已不能适应新情况。

低代码平台基于业务形式进行代码封装,提供图形化、拖拉拽等便捷式操作,替代传统编写代码的方式,极大的提升了开发效率。低代码开发带来的效率提升,最直接的作用是加快了企业上线软件应用的速度,提升业务的敏捷性,进一步推动企业加快数字化转型。

此外,低代码平台能够让业务人员部分参与到软件开发,而无代码平台甚至能够助力业务人员自主搭建应用。业务人员作为需求方,能够直接参与软件开发,开发出有效并且有用的应用几率更大。另外,让业务人员参与到软件开发还能增加业务和IT人员配合,改变以往两方联系松散、协调性差的问题,对企业整体健康发展打下基础。

企业已开始越来越多的将低代码技术应用于软件开发中。Forrester于近期展开的一份全球调查显示,28%的企业表示已经使用低代码或者无代码工具;16%表示计划于明年使用。Gartner预测,到2024年,在一般企业的应用开发活动中,低代码开发将占65%以上;75%的大型企业将在应用开发活动中,使用至少四种低代码工具。

随着企业用户加大对于低代码平台的投入,低代码开发平台市场也迎来蓬勃发展的态势。据Forrester,全球低代码行业市场规模将从2020年的70亿美元增至2024年的145亿美元。

02 中国低代码厂商分为两大阵营:应用衍生类和原生低代码

从产品类型来看,中国目前的低代码厂商主要分为两类:应用衍生类厂商和原生低代码厂商。

图2:中国低代码厂商主要分类

第一类应用衍生类SaaS厂商的基础能力来源于具体应用或者业务流程领域,擅长提供成熟的应用模板,典型的应用领域包括业务流程管理(BPM)、协同办公、CRM、ERP以及业财分析等。

从发展路径来看,这类厂商主要先发展SaaS后打造aPaaS。近年来,这类SaaS厂商开始纷纷扩展业务,向下延伸出aPaaS平台产品,代表企业包括Salesforce(Customer 360 Platform)、Microsoft(Power Platform)和Oracle Application Express等。

国内方面,也有一批专注于具体应用领域的初创企业进入市场,包括BPM领域的奥哲、专注于营销管理的销售易,以及专注于业财分析领域的先胜业财等。

不少初创厂商在平台化转型方面也有了实质动作。例如,销售易开发出了Neo-Platform PaaS平台,直接针对企业客户,允许用户在该平台上直接搭建营销管理相关的应用;先胜业财于2021年初推出了低代码开发平台先胜云。

第二类原生低代码厂商基础能力来源于开发环境和开发工具,擅长增强代码开发能力。这类厂商的发展路径大致为,希望跳过SaaS应用开发这一过程,通过搭建aPaaS平台向用户提供低代码开发服务。代表企业包括国外的Mendix和OutSystems;国内则包括ClickPaaS、宜创科技、明道云、简道云和轻流等。

第一类厂商针对客户具体业务流程和需求,提供软件应用产品,直接带来看得见的价值,而在长期服务客户的过程中,能够进行场景抽象和封装,顺理成章的向下扩展aPaaS平台。相比之下,第二类厂商直接提供通用化平台往往由于场景和业务不够聚焦,而难以与具体业务结合,很多人认为第一类厂商的发展路径能够更加顺畅。

不过,在国外,分别成立于2001年Mendix和2002年的OutSystems,这两家厂商一开始就旨在打造通用化的aPaaS平台,目前已初具规模。Gartner发布的2021年关于低代码平台的《魔力象限》报告中,两家企业分别被评为“领导者”的角色。国外厂商的成功,给坚持第二种路径的创业厂商提供了重要的实践支撑。

03 生态化和平台化是低代码厂商实现规模化的重要路径

以上低代码开发平台的两种发展路径,最终的形态将是平台化和生态化。无论先做SaaS再切入aPaaS,还是直接搭建通用平台,低代码厂商最终发展形态将是平台化产品。在平台化的基础上,可以通过生态化实现扩展平台的网络效能。

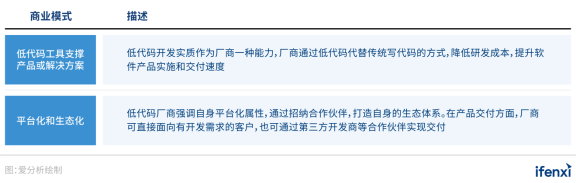

从商业化落地方面看,目前中国低代码厂商主要以两种方式向客户提供服务。

图3:中国低代码厂商的商业模式

第一种是厂商以低代码工具支撑产品或解决方案,直接面向企业客户提供服务。在这种模式下,低代码开发实质作为厂商一种能力,厂商通过低代码代替传统写代码的方式,降低研发成本,提升软件产品实施和交付速度。

这种商业模式的最大优势在于可针对具体应用场景,直接解决客户的需求,不过也存在较大局限性:低代码厂商实质充当了企业软件外包商的角色,只不过实现软件开发和交付的方式从原来写代码变成了低代码。此外,由于不同企业需求各异,厂商为某一个客户开发交付的具体软件应用也很难复用到其他企业,难以实现规模化落地。

越来越多的低代码厂商开始尝试第二种商业化落地模式——平台化的发展路径。在这一模式下,低代码厂商强调自身平台化属性,通过招纳合作伙伴,打造自身的生态体系。在产品交付方面,厂商可直接面向有开发需求的客户进行交付,也可通过第三方开发商等合作伙伴实现交付。

平台化的商业模式的优势是显而易见的。首先,平台产品具备较强的通用性,用户基于平台即可按需构建各类应用。对于厂商而言,由于平台不与具体需求绑定,因此更容易实现企业间的规模化复制。

其次,平台型低代码厂商联合ISV、第三方开发商等合作伙伴,打造生态型平台,可为探索更灵活的商业模式打下基础。例如,低代码厂商可不直接面向客户,而是通过平台提供模板、插件以及拓展能力等,通过授权给合作伙伴进行交付,并从中收取授权费,商业模式更轻。

04 发展平台化和生态化的商业模式,对低代码厂商提出了一系列能力要求

首先,需要打造易用的aPaaS平台,平台具备可视化拖拽式,少量代码或者无代码即可进行应用开发的能力。技术方面,平台能够通过大数据和数据集成插件等技术联通各个相关系统,实现数据的互联互通。

其次,需要基于深厚的场景和需求理解,进行抽象和封装的能力。面对错综复杂的业务场景,低代码平台厂商需要从业务需求中抽取逻辑本质,将抽象概念模型化,将抽象化的相似需求进行归类,并最终组件化进行开发设计。

最后,低代码厂商需要搭建完善的生态合作伙伴网络。参与平台的合作伙伴越多,平台越能形成网络效应,强大的网络效应,反过来将能够吸引更多合作伙伴加入。

在国外,不少厂商成功走通了平台化的商业模式,典型案例是Salesforce。Salesforce前期在SaaS应用取得重大成功后,推出了平台型产品Customer 360 Platform,吸引了大量合作伙伴加入,目前其大量包括平台和应用等产品和服务已实现通过合作伙伴进行交付。

Salesforce等厂商平台化和生态化商业模式的成功,无疑为国内低代码厂商指明了方向。除了包括阿里巴巴和腾讯等大厂外,不少初创企业也开始尝试这一模式,典型代表是先胜业财。

自2016年成立后,先胜业财就打造了自身的aPaaS平台,基于这一平台开发了大量业财应用,一开始以SaaS应用直接面向终端用户提供服务。过去几年,先胜业财服务了太平洋保险、星巴克、麦当劳、安踏、拜耳医药等大型企业客户。基于服务这些客户积累的业务经验和对产品的打磨,先胜业财对业财分析场景应用进行抽象化封装,丰富和完善了aPaaS平台。

先胜业财于2021年初正式推出先胜云平台,面向包括第三方合作以及企业客户在内的终端用户开放,这是一个专门针对业财一体化场景和数据建模的低代码开发平台。

在商业模式上,先胜业财采用“平台+服务+APP Store”的模式。先胜业财目前正在积极打造自身生态体系,目前已吸引普华永道等头部会计师事务所、IT咨询公司及行业数字化专家等大量合作伙伴。这些合作伙伴获得先胜业务的授权,可基于先胜云平台进行软件开发,直接面向客户,而先胜业财则从中收取一定比例的分成。

先胜云的用户是财务专业人士,包括会计师审计师、企业财务以及财务咨询顾问等。先胜云不仅提供低代码平台作为工具,还建立了财务数字化社区,通过提供一系列在线课程和数字化应用案例,赋能财务人员。

先胜业财是目前业财分析领域中为数不多能够打造应用商城的企业。其APP Store汇聚了由合作伙伴开发打磨的各类应用,以低代码平台作为支撑,不同应用之间能够实现互联互通,解决了系统孤立的问题。随着先胜业财的合作伙伴不断增多,APP Store提供的应用类型,也将日渐丰富,形成网络效应以及较强的竞争壁垒。

图4:先胜云的APP Store示例

05 赋能业务人员,向企业级应用扩展,低代码市场想象空间无限

低代码开发在中国仍然刚起步,随着企业越来越认识到低代码的价值,未来的市场想象空间巨大。围绕着开发需求的创新,一大应用趋势将是赋能业务人员进行应用开发。

目前的低代码开发平台主要是针对具备编程背景的开发人员,而对业务人员的支撑不足。随着企业数字化转型的加快,并随着业务人员自身数字化素养的提升,业务人员也同样需要专业工具的支撑,需要普及在数据应用方面的技能。相比开发人员,业务人员的数量更大、群体更广泛,增添了低代码市场的想象空间。

由此可见,低代码的潜力用户是广大的业务人员。这两年来,供需层面都出现了可喜的变化,一方面低代码厂商在探索更易用的产品,降低使用门槛;另一方面,业务人员也越来越认知到提升数据应用技能的重要性。

在应用场景方面,目前低代码平台应用仍主要局限于工作组级和部门级软件应用。这主要是因为,在企业内部,工作组级或者部门级间的工作协作一般能够通过表单驱动等方式进行开发,因此也成为了低代码最容易渗透的领域。

未来,随着模型驱动越来越成为低代码厂商采纳的主要技术路径,低代码技术将日趋成熟,低代码的应用将能够拓展至企业级应用,将更够支持更加复杂的场景。

从赋能IT人员到业务使用者,从简单应用到复杂应用,低代码的空间会更加广阔。