- 金融

在科技进步和交易模式升级的推动下,FICC(Fixed Income, Currencies & Commodities)市场基础建设和产品结构不断完善,促进金融市场量化技术的发展。同时,为了提高金融机构交易报价能力和风险管理能力,市场参与者的量化交易能力提升为重中之重。预计未来5年,中国金融机构在FICC领域的量化交易能力将有显著提升。

目前,国内FICC量化交易领域的参与者以工商银行、中国银行等大型银行为主导,其他股份制商业银行、城商行、农商行紧跟其后,也包括国泰君安、中信证券等券商。同时背景多元的第三方团队例如量锐科技、中汇亿达、衡泰软件等也成为中国FICC行业生态圈的重要一部分。

国内FICC领域各交易市场格局以及交易规模如何?量化交易在FICC行业应用以及其在国内的发展历程?吸引了国内众多参与者,这一领域谁更有机会崭露头角?FICC量化交易市场前景几何?FICC量化交易的长期发展路径为何?爱分析基于国内FICC业务的洞察,以及行业代表的深度调研,通过解读中国量化交易市场的机遇和长期趋势,对上述五个问题作出详细解答。

FICC业务洞察

就市场规模而言,国内银行等金融机构的FICC业务虽尚处于起步阶段,但面临较好的发展机遇。

针对固收类业务,以债券为例,Wind数据显示,截至2020年二季度末,国内债券市场存量规模约为15.6万亿美元,是全球第二大债券市场,但相较于美国40多万亿美元的债券规模,仍有较大发展空间。在外汇交易领域,中国国家外汇管理局统计数据显示,2019外汇市场全年成交36万亿美元,同比增长23.8%。在大宗商品交易领域,以贵金属交易为例,2019年,上海黄金交易所全部黄金品种累计成交量6.86万吨(双边),同比增长0.12%。

另一方面,就市场格局而言,国内金融机构在开展FICC业务时,根据自身业务特征在不同的资产类别各有侧重,具体呈现分业经营状态。即国内银行间机构为债券与外汇市场的主体,券商积极探索外汇业务发展,期货公司主导大宗商品交易。

银行在固定收益市场占据主导地位。华泰证券研报显示,2019年国内银行债券持仓量占比达 65%,而券商持仓占约为 1%。从现券交易量来看,据央行公开数据显示,2019年,我国债券市场现券交易量达217.4万亿元,银行间债券市场现券交易量209万亿元,占比96%。而从交易业务来看,券商的债券交割量呈增长趋势。东方证券研报显示,券商债券交割量由2014年的29.1万亿元增长为2019年的138.3万亿元,市场份额增长了54%。

同时,因为外汇业务的许可管制,国内的外汇市场也是以银行机构为中心。截至2019年末,在外汇交易中心外币拆借会员中,银行占比约为78%。然而,自2014年国泰君安首获国家外汇管理局批复,取得结售汇业务经营资格,标志着券商机构未来在外汇领域有潜在发展机遇。2019年券商外汇牌照持续扩容,目前已有中信证券、华泰证券、中信建投等7家券商获批结售汇业务试点资格。

期货公司在商品类业务交易市场占据主导地位。华泰证券研报显示,期货公司日均交易量占总日均交易量的90%左右。然而,进一步按照细分资产来看,银行为贵金属交易市场的主导者,券商市场地位也在稳步提升。例如,上海黄金交易所11家做市商皆为大型国有银行、股份制银行。同时,有关贵金属现货交易方面,国泰君安、中信证券、海通证券等13家券商具备上海黄金交易所会员资格。

顶层政策驱动,FICC量化交易方兴未艾

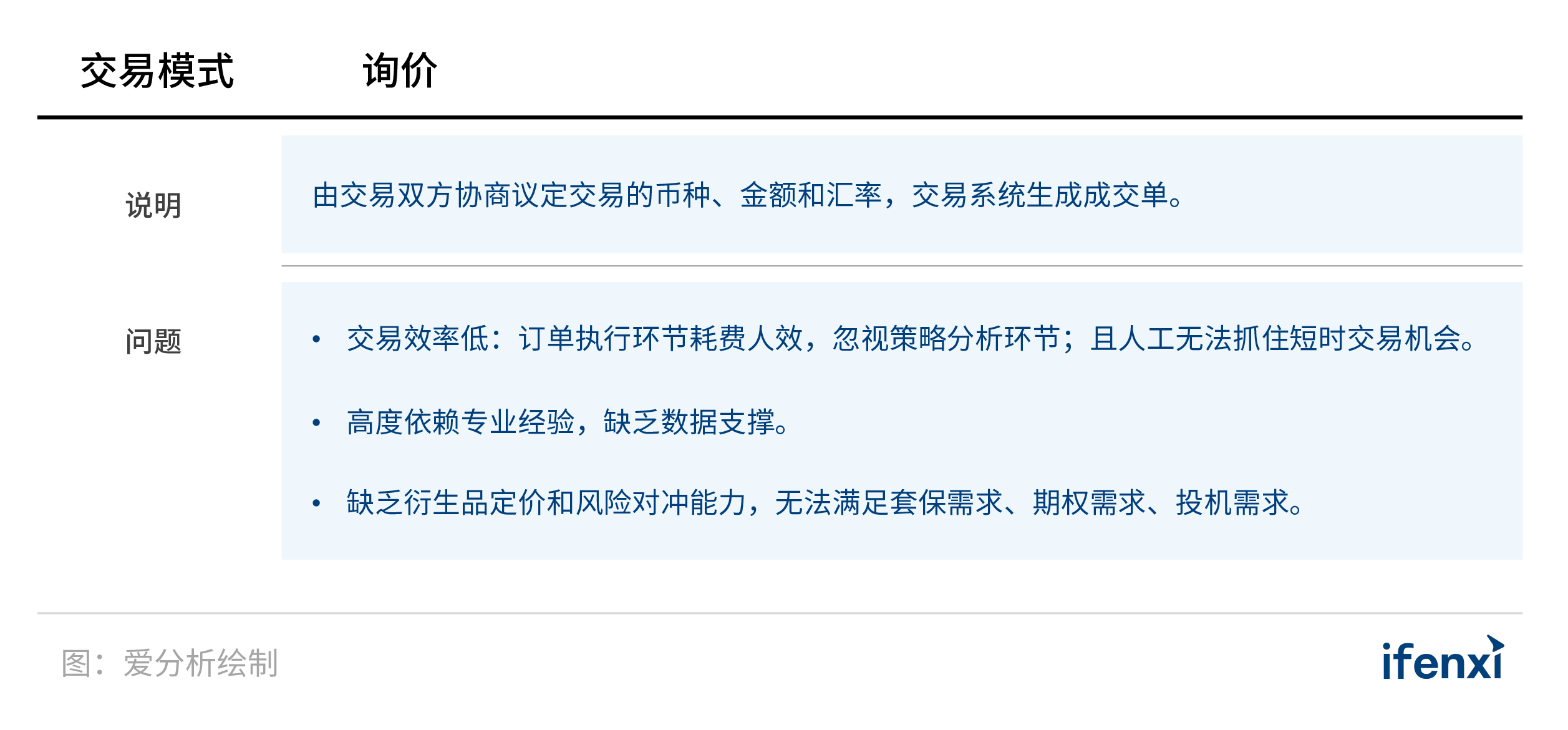

传统的FICC交易主要依靠专家经验,对资产波动和风险进行人为判断,通过人工调整产品组合获取价差,该交易方式普遍存在效率低、产品定价和风险对冲能力缺乏等问题。

然而,量化交易从实时行情、新闻事件、历史数据的分析推演,形成交易策略模型,通过量化交易平台自动执行交易,解决了上述难题。

量化交易的前提是集中竞价和开放API。早期因受制于监管对竞价交易模式的限制,以及交易所API接口尚未开放,国内金融机构只能采取询价和订单的模式进行交易,量化交易起步较晚。

而近几年,国内监管政策设计大力推动金融机构量化交易平台的建设,分别在宏观和微观两个层面,为FICC量化交易的发展带来了机遇。

从宏观角度来看,随着人民币交易资质和境内资本市场的开放,越来越多的外资机构进入中国市场。例如,2020年全球知名外汇电子做市商XTX Markets Limited(XTX)成为中国银行间外币对市场首家境外非银机构做市商。竞争压力将反向促使中资银行等金融机构提升资产定价和风险对冲能力。

从微观层面来看,监管政策逐步采纳集中竞价模式,开放交易所API接口。以贵金属交易为例,国内贵金属API接口主要对接上海黄金交易所和上海期货交易所。目前,黄金交易所竞价平台约有50%的交易为量化交易。

在宏观和微观两方面因素的影响下,交易所基础平台的升级,将吸引第一批金融机构(以银行为主)尝试量化交易平台的建设,从而挤压其他银行的盈利空间和交易能力,反向推进各家银行提升建模和定价能力提升。

目前,国内金融机构在量化交易领域的实践方兴未艾,部分大型金融机构已有成熟的落地实践案例。领先的国有银行、大型股份制银行已经组建了专业的量化交易团队,加入银行金融市场部门来参与建模,搭建FICC量化交易平台。

例如,浦发银行与第三方科技服务商量锐科技合作的本币量化交易系统已经成功实施部署。同时,量锐科技计划在未来2年内,将客户进行转化和延伸至本币领域,提高债券做市商客户渗透率至 20%。

平安银行落地了业内首个集交易前中后台管理于一体的电子交易平台,通过实时海量数据库、全球领先量化分析平台、智能执行工具和全流程实时风控,打造数据处理、利率定价、交易执行及风险管理能力。例如,可结合市场利率变化情况,在LPR形成机制改革后迅速落地挂钩LPR的人民币贷款及利率互换产品,帮助客户降低融资成本,同时提供风险对冲方案。

目前,平安银行在债券市场活跃交易商中排名第七、利率互换和标准债券远期活跃交易商排名市场第一。

市场格局初显,量锐科技获得先发优势

在FICC量化交易领域,传统银行等金融机构一般使用国外厂商提供的交易系统,例如彭博和汤森路透的电子外汇交易系统。但是,这类交易系统注重自动报价和下单执行等前台交易功能,缺乏策略分析的量化功能。同时,国外厂商产品标准化程度较高,难以满足国内定制化需求并提供及时准确的售后服务。

因此,银行等金融机构逐步采取自研、与国内第三方量化交易服务商和IT服务商合作的形式,构建量化交易平台系统。

以银行间FICC量化交易市场为例。目前,国内量化交易基础设施市场格局已初步显现,既包括工商银行、中国银行等大型银行,也有量锐科技等第三方量化交易平台服务商,恒生电子、衡泰软件、金仕达等IT服务商也会为银行提供量化交易服务。

基于安全性考虑,银行更倾向于自研。但是,爱分析认为,在未来较长一段时间内,第三方量化交易服务商将保持较高市场占比。

一方面,对于希望现阶段建设量化交易能力的银行来说,由于国内FICC市场尚处于发展初期,中资银行缺乏外汇、债券等领域科技知识的储备和积累,短期内很难吸引到海外人才、并维护足够大的量化交易团队。

目前,仅有工行、中行少数几家银行具备研发自动交易系统的能力。在算法建模和数据分析方面,国内银行尚处于空白阶段。

另一方面,独立第三方服务商在中国市场已经取得了先发优势。

例如,第三方量化交易平台服务商量锐科技已分别为工商银行、交通银行、招商银行、平安银行、浦发银行、宁波银行总行金融市场部门成功上线多个定制化量化平台系统。

而IT服务商更多聚焦于券商股票量化交易、智能投顾平台的构建,以及银行贵金属等柜面系统的建设。但尚缺乏为四大国有行提供量化交易平台的成功经验,也缺乏和外汇交易中心深度对接的实践,这导致了其进入银行的市场壁垒和产品技术壁垒较高。

从国际经验来看,量化交易领域的技术壁垒较高,客户粘性强,量化交易系统替换成本也很高。因此银行在量化交易系统建设方面,更倾向于和单一采购来源进行合作。目前以量锐科技为代表的第三方量化交易系统服务商在银行客群中已经取得优势。

长期来看,头部几家银行有机会自建团队,与现有第三方量化交易服务商形成竞争;但双方同样有可能长期保持合作关系,第三方量化交易服务商为银行提供数据和策略平台服务。例如量锐科技已经服务十余家银行,其中不乏工商银行等国有大型银行。

量锐科技在银行间量化交易领域占据先发优势的原因在于,其最早为工商银行总行贵金属部提供贵金属量化交易服务最佳实践。后续不断对产品进行迭代升级,是唯一一家提供多资产量化平台交易的厂商。

一般而言,银行对于量化交易平台的需求在于策略分析平台和交易自动执行平台。量锐科技的量化交易平台FinOne旨在集成数据分析、策略研发、策略回测和自动交易执行功能,覆盖贵金属、外汇、债券等多资产。量锐科技FinOne能够针对多资产提供金融函数库、策略框架、策略分析工具、回测算法、交易数据分析法等辅助工具,用户可以在平台上自主设计和研发策略。

FICC量化交易市场具备想象空间

就市场格局而言,以往银行等金融机构量化平台建设由汤森路透、彭博等外资厂商垄断,随着国产化比例的提升,未来3-5年内,银行等金融机构将完成对国外厂商电子交易系统的替换。

爱分析认为,未来金融机构FICC量化交易市场潜在增长空间广阔。

首先,针对量化交易的“宽监管”基调不会改变。未来会有越来越多的银行、券商等金融机构的量化交易业务将从贵金属套利延伸到外汇和本币债券交易。

其次,金融机构针对FICC量化交易的投入将持续增长,主要受到两方面因素的驱动。一是金融机构整体IT投入的增加,二是金融机构在量化交易领域IT投入的增加。

一方面,国内金融机构的IT支出有较大提升空间。IDC数据显示,美国银行业IT支出占总营收比重超过7%,而国内银行这一比例平均来说不足2%,券商则约为3%。

另一方面,随着FICC业务收入占比的提升,金融机构在量化交易领域IT投入的增长将更为迅速。

以银行为例。目前,国内银行90%的收入来自信贷业务,科技能力大部分围绕信贷和营销系统建设,在FICC量化交易领域的投入规模尚小。近几年,银行持续优化收入结构,提升非息比重,FICC业务增长迅速,占总收入比重也随之提高。平安银行2020 年中报即显示,其上半年FICC业务实现交易净收入46.34 亿元,同比增长189%,营收占比提升145%。

在这一背景下,银行针对FICC量化交易领域的资金投入还远未达到天花板。具体而言,参照国外经验,国外大行针对FICC量化交易平台投入平均为数十亿美元。2019年摩根大通投入超过50亿美元用于创新型技术平台AlgoCentral和DeepX等,占整体IT支出比例超过40%。而国内工行、中行等大行,每年在量化交易领域的预算投入仅为千万元(折合为百万美元)级别,占整体IT支出比例不足1%,仍有数十倍增长空间。

因此,对于量化交易市场各参与者来说,FICC量化交易领域是蓝海市场,市场具备较大想象空间。尤其是随着中国市场的开放,银行对于数据网络、交易网络的需求将迅速提升,银行和第三方服务商可携手挖掘更多量化交易新场景。

量化交易长期发展路径

从长期来看,量化交易系统的搭建,仅仅是FICC市场量化交易全面发展的第一步。在下一代的金融市场交易中,基于现有的量化交易平台,将中国市场和全球市场链接,从而构建数据网络和交易网络是未来量化交易发展方向。

首先,随着FICC业务的发展,量化交易平台的做市商系统积累了大量的做市报价。通过数据网络的整合,银行可直接发布成交价格,而非目前的参考报价。

根据量锐科技CEO周琪介绍,量锐科技未来将与第三交易数据提供商、结构化数据提供商等多元数据源建立战略合作关系,以量化交易平台为数据入口,打通数据网络,意在为更多境内境外客户提供报价、交易等数据服务。

其次,随着境内市场的开放,境内机构参与境外交易所和对冲交易市场的机会大大提升进。大型国有银行将以海外分行为据点,建立海外交易中心,链接总行量化交易平台,开展离岸人民币量化交易业务。

因此,如何实现国内外交易市场、交易对手的连接,是国内金融机构构建量化交易平台需要考虑的关键之一。银行可通过和第三方金融科技服务商合作,共同打造多对多的交易网络,让量化交易平台发挥更大的价值。

量锐科技通过与国内头部银行和交易所等金融机构的合作,构筑了市场壁垒和产品技术壁垒,沉淀场景经验,推动量化交易平台在金融机构内部落地。长期来看,量锐科技将从量化交易出发,逐步覆盖数据、交易网络等场景,全方位满足金融机构在FICC领域的交易需求。

参考文献:

[1]沈娟,陶圣禹,王可.证券行业新龙头系列六之创新业态研究:从 FICC 创新业态看新龙头崛起[Z].上海:华泰证券,2020.

[2]唐子佩.做市交易破冰在即,龙头抢滩自营转型 ——券商重资产业务转型专题[Z].上海:东方证券,2020.

[3]平安银行股份有限公司 2019 年半年度报告[Z].深圳:平安银行,2020.