- 供应链

- B2B公司

报告编委

报告指导人

金建华 爱分析 创始人&CEO

张 扬 爱分析 联合创始人&首席分析师

报告执笔人

韩 咲 爱分析 分析师

唐婧茹 爱分析 分析师

外部专家(按姓氏拼音排序)

王 阳 能链集团 联合创始人兼CEO

刘建国 正大富通 CSO

林志勇 冻品在线 CEO

常东亮 摩贝 董事长

文末附下载方式,可下载完整版《爱分析·中国供应链交易行业报告》。

前言

如今,我国的新经济形势以信息经济、数字经济、智能经济为核心蓬勃发展。互联网、物联网、大数据到近年大热的人工智能等技术,使单一企业到整个产业都在经历着变革带来的新的机遇和新的冲击。变革下的产业从外部的边界拓展到内部的整合融合,都离不开供应链交易平台的助力。

产业发展过程中,会遇到很多问题,阻滞发展的速度和效率的提升。

从商品流的角度看,交易环节过多,商品物流无法统一化,整体物流效率低下,服务能力参差不齐,货损货差率无法保障。在竞争环境严峻的行业,物流费用成为采购方的一大痛点,比如快消品行业、纺织品行业等,流通能力无法匹配需求。同时,随着市场边界拓展,采购方市场延伸至低线级城市,商品“求而不得”最重要的原因是,流通环节“路障重重”,商品流通环节亟需升级改造。

从信息流的角度看,传统行业的信息化水平过低,人力驱动、线下化发展起来的企业,业务模式改变较难,比如生鲜餐饮、汽配等行业非标程度较高。数据基础设施差的行业使得新技术无用武之地,数据量足够大却无法得到很好的汇集和利用。采购方的需求变化不能得到及时满足,因为其需求传导能力较弱,供应商“读心无术”。

从资金流的角度看,一方面,不同的行业,供或需一方受另一方的账期压制,使得企业发展受限。另一方面,成本结构不合理,内部管理混乱或者过于传统,没有很好的技术和工具帮助提高运营效率。对于供应商来说,生产力提升遇到瓶颈,出现库存积压成本等问题;对于采购方来说,管理能力不足导致服务能力不足,开拓市场成问题。

供应链从原始的渠道功能,连接供需双方,到如今已经深入工业生产、日常消费、国际贸易等方方面面,覆盖了生产、供应、销售等各个环节的服务,也催生出大量新型供应链企业和新业态,促进了管理模式的推陈出新,提升了整个产业链的运转效率。

本报告围绕着产业链上的各种问题,研究供应链交易平台的新模式、新发展、在各行业的价值,以及对于产业升级的推动作用。

目录

一. 供应链交易迎来第三阶段

二. 需求与技术推动价值提升

三. 不同土壤中,供应链交易平台的价值差异

四. 价值延伸赋能整个产业链

结语

关于爱分析

法律声明

1.供应链交易迎来第三阶段

1.1 供应链科技定义

从上游原材料交易到加工成产品,再通过经销网络,依靠物流体系将产品一层层送达终端。在此过程中,连结制造商、供应商、经销商和终端的功能网络即为供应链。

需求快速变化以及市场竞争愈发激烈,要求供应链敏捷度更高,成本更低。供应链管理的复杂度显著提升,企业需要借助模式创新与云计算、大数据、物联网、人工智能等新技术打造更加高效的供应链。

例如,通过线上平台进行供应链交易,实时掌握物流信息,并且可以利用交易数据获得授信,使用供应链金融产品;利用信息化和数字化提升企业采购管理效率,通过数据沉淀和AI预测充分掌握需求和市场行情变化,制定采购优化方案;利用AI机器人自动化运营仓库,甚至实现货运自动驾驶,节约物流成本。以上技术应用均是企业提升供应链效率,应对供应链挑战的关键场景。

根据爱分析定义,供应链科技,是指云计算、大数据、物联网、人工智能等技术在供应链交易、加工、物流、金融、采购等各方面的应用。

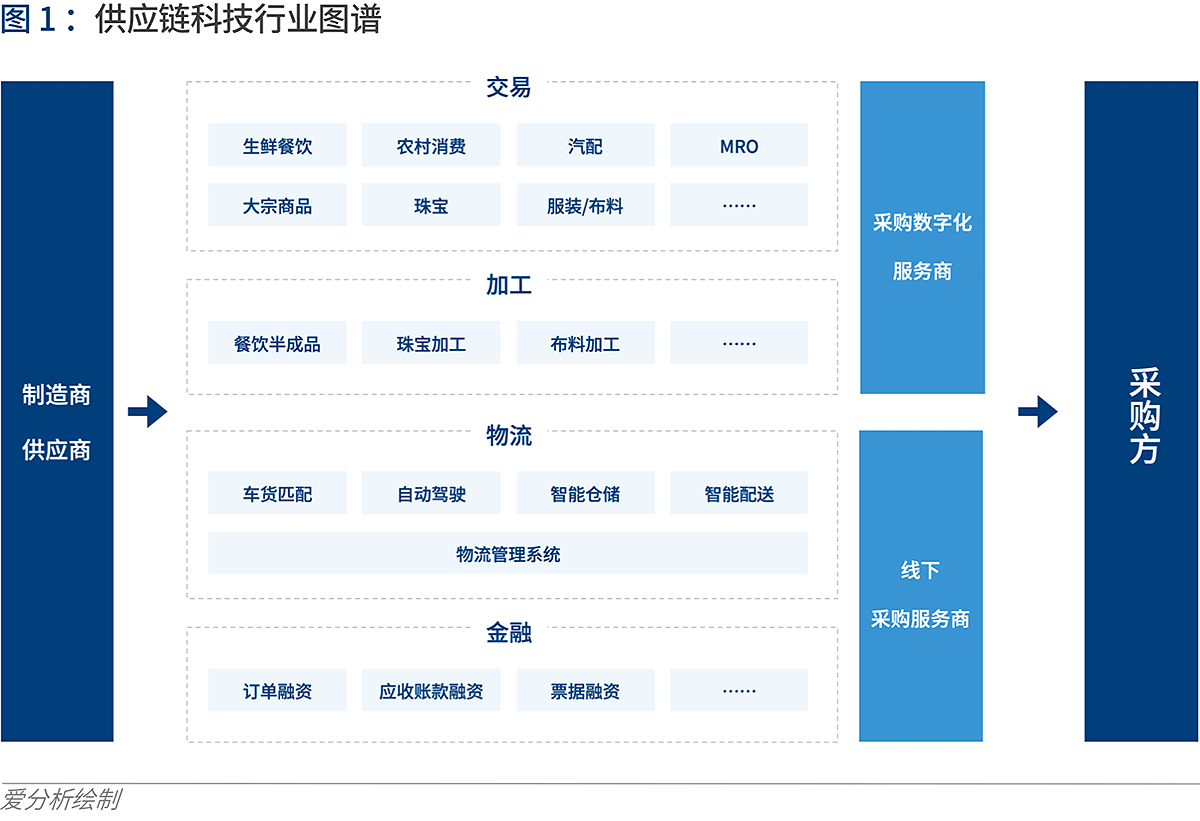

1.2 供应链科技行业图谱

围绕不同行业采购方对上游供应链交易、加工、物流、金融、采购数字化等各方面的需求,可以划分出如下的供应链科技行业图谱。

供应链交易,是指供应链功能网络上通过交易的方式,连接制造商、供应商、经销商和终端的环节。供应链交易平台是本报告的核心研究对象,是指在各个细分品类中,利用互联网、大数据、AI等使供应链效率得到提升的,创新型的贸易商或交易平台。

除了供应链交易,供应链科技还包括采购数字化领域。采购方有两种方式解决供应链需求,一种是寻找交易、加工、物流、金融各环节的专业供应商,企业自行组织协同,另一种是将供应链环节整体外包,由采购服务商解决全部需求。

第一种方式下,交易、加工、物流、金融各环节都需要专业的供应商,企业需要自建管理团队,为了满足企业内部、企业与供应商之间高效协作的需求,采购数字化服务商也由此诞生。第二种方式下,由采购服务商团队管理交易、加工、物流、金融各环节的供应商,其供应链管理能力即是支撑其获取企业客户的核心能力。爱分析后续还将发布采购数字化研究报告。

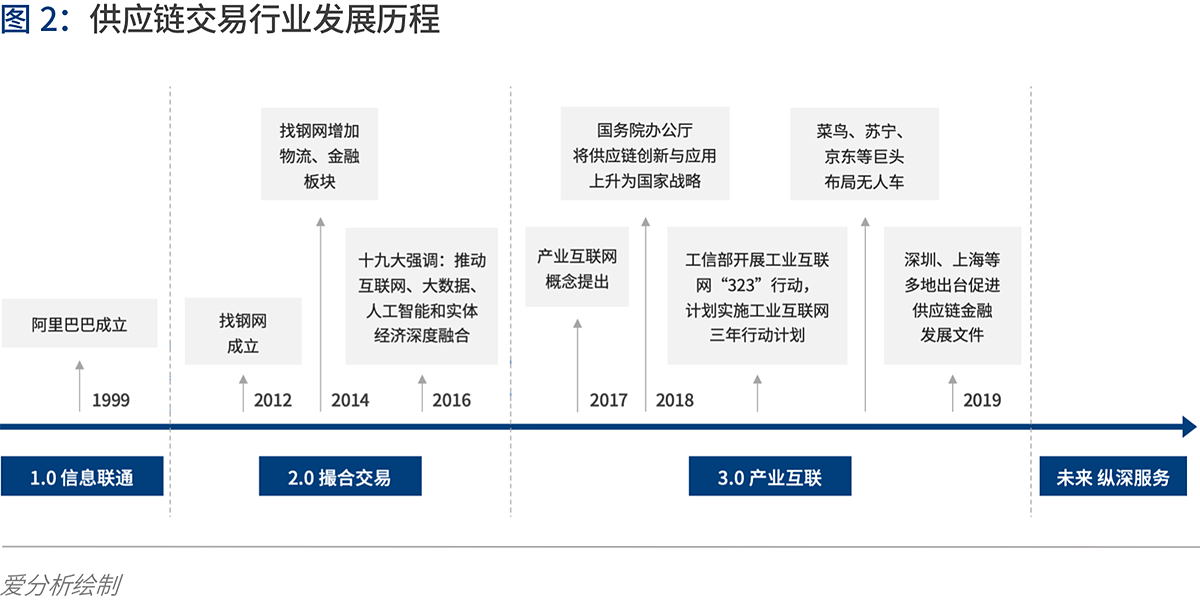

1.3 供应链交易行业发展历程

依据供应链功能深化的过程,中国供应链交易行业发展至今可划分为四个阶段:

第一阶段是信息联通,以1999年阿里巴巴的成立为标志,重点是交易目录的信息化,商品信息得以在线上呈现,采购方可以方便快捷地寻源。

初期互联网以信息展示为核心功能,阿里巴巴开创了以信息发布为运营模式的B2B平台,使交易双方信息联通。此时线上支付、物流等基础设施尚不成熟,网站尚不具备交易功能,通过会员费获取收入。

第二阶段是撮合交易,以2012找钢网的成立为标志,重点是通过线上完成交易,早期平台以居间服务的角色引导、辅助供需双方达成交易。随着客群扩大并逐渐稳定,部分平台开始凭借资源优势进行自营交易业务。

此时互联网交互功能、终端数量以及线上支付等基础设施已经有了较大进步,行业诞生了一系列垂直领域交易平台,主要收入来源为自营交易价差,其本质是创新型的贸易商。

随着更多竞争者进入,交易价值空间被压缩,自营交易平台叠加了物流、金融、加工等配套供应链服务,提升附加价值,由此贸易商逐渐升级为供应链交易平台。

第三阶段是产业互联,以2017年“产业互联网”概念提出为标志,目标是实现供应链服务全面数字化,将连接的广度扩展至产业链上下游和同类公司,围绕用户需求,重新组织生产与运营模式,全方位匹配供需。

未来,供应链交易平台将继续向纵深升级。一方面,供应链交易平台可以将自身强大的运营能力,封装为SaaS产品输出给同类公司。另一方面,供应链交易平台可以向上游延伸,以柔性生产链、社会化工厂的方式重新组织生产,满足小批量、多品种、“零库存”的下游需求。