- 汽车

- 金融

文末附下载方式,可下载完整版《汽车供应链金融:存在的问题和解决的思路》研究报告。

引言

国家与国家之间汽车工业的竞争本质上是各国汽车产业链的竞争,做大做强汽车产业链对提升我国汽车工业水平至关重要。汽车产业链涉及的行业面广、企业量大,产业链中以国企为主的大型主机厂融资相对容易,而产业链中大量的以民营为主的中小微企业普遍面临“融资难、融资贵”问题,融资问题严重制约了中小微企业的发展。汽车供应链金融作为一种创新金融工具,为解决中小微企业融资难问题提供了新型解决方案。

我国汽车供应链金融总体处于发展早期阶段,供应链金融体系建设尚不成熟,仍面临一些问题。本报告包含7个章节,分别为发展概况(第一章)、产业生态(第二章)、影响汽车供应链金融的宏观因素(第三章)、汽车供应链金融发展趋势(第四章)、汽车供应链金融存在的共性问题(第五章)、新能源汽车供应链金融存在的个性化问题(第六章)、解决汽车供应链金融问题的思路(第七章),重点从汽车供应链产业视角出发,同时兼顾金融端分析,剖析了我国汽车供应链的演变对汽车供应链金融可能造成的影响,阐述了目前我国汽车供应链金融存在的问题,最后从产业端、金融端、技术端和政府端四个层面提出针对我国汽车供应链金融存在问题的解决思路,为行业发展提供建议与参考。

课题组

2019年12月

目录

第一章 发展概况(一)背景和定义(二)发展意义

(三)发展历程

第二章 产业生态

(一)参与主体

(二)竞争评价

第三章 影响汽车供应链金融的宏观因素

(一)政策因素

(二)市场因素

(三)技术因素

第四章 汽车供应链金融发展趋势

(一)新能源汽车大发展孕育供应链金融新兴蓝海市场

(二)汽车技术路线与商业模式变革重塑供应链金融体系

(三)科技赋能汽车供应链金融的自动化、线上化

(四)具备投贷联动综合服务能力的金融集团更具竞争力

第五章 汽车供应链金融存在的共性问题

(一)汽车供应链存在的问题

(二)技术应用存在的问题

(三)汽车生产配件环节供应链金融存在的问题

(四)汽车销售流通环节供应链金融存在的问题

(五)汽车后市场配件环节供应链金融存在的问题

第六章 新能源汽车供应链金融存在的个性化问题

(一)金融机构对新能源汽车供应链潜在风险判断不足

(二)与新能源车企联系较弱的配套企业融资更难

(三)新能源车企为上下游配套企业授信意愿不强

(四)“小而弱”的新能源汽车供应链新兴企业融资难

(五)新能源整车、动力电池等抵质押物的折价风险

第七章 解决汽车供应链金融问题的思路

(一)产业端

(二)金融端

(三)技术端

(四)政府端

编 后 语

图表目录

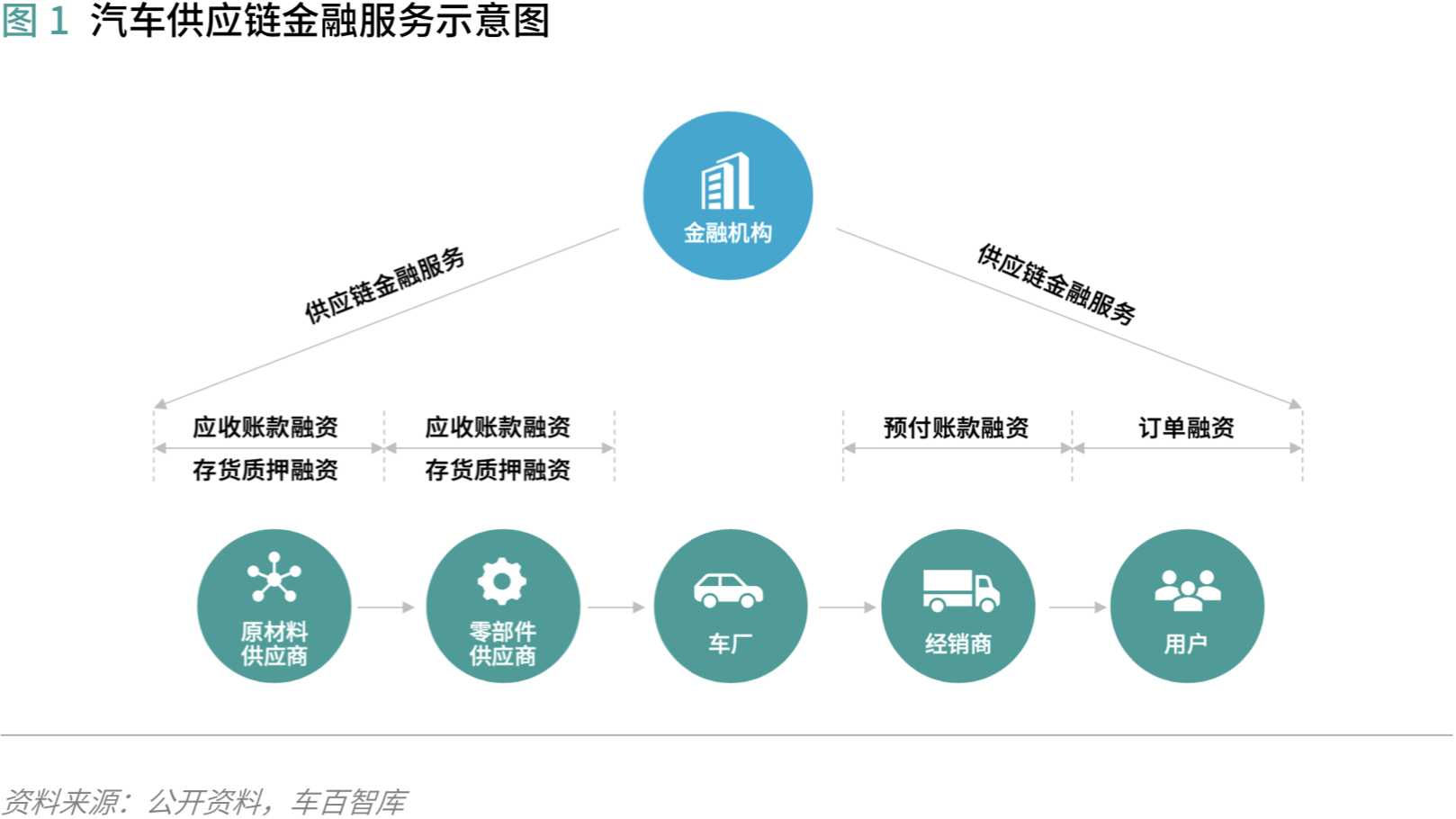

图1 汽车供应链金融服务示意图

图2 我国小微企业贷款余额及占比情况

图3 汽车产业正面临深刻变革

图4 美国汽车供应链主要环节的融资需求

图5 美国中小汽配企业应收账款融资模式

图6 我国汽车供应链金融发展历程

图7 汽车供应链金融参与主体

图8 参与主体资金能力评价

图9 参与主体风控能力评价

图10 参与主体获客能力评价

图11 参与主体运营能力评价

图12 1998-2018年全球汽车产量规模

图13 2012-2018年全球新能源汽车销量规模

图14 2013-2018年我国新车销量规模

图15 2012-2017年我国汽车制造业规上工业企业应收账款和应付账款规模

图16 汽车经销商库存融资(融资租赁模式)

表1 2017-2018年我国汽车供应链上市公司账期情况

表2 美国库存融资运作模式

表3 金融机构库存融资业务优劣势对比

表4 部分商业银行供应链金融产品

表5 汽车供应链金融参与主体竞争能力定性评估

表6 我国供应链金融相关政策

(一)背景和定义

1. 发展背景

汽车供应链是指由供应商、生产商、经销商直至最终消费者所形成的一整条链状系统。汽车供应链上下游涉及众多的中小微企业,相较于整车企业,这些中小微企业普遍存在应收账款周期长、资金断裂风险高的问题,资金需求迫切,但仅靠自身资质实现债权或股权融资都较为困难。在新能源汽车领域,由于新能源汽车处于发展初期,行业面临的融资难问题更为突出。

根据车百智库对38家汽车零部件类上市公司账期的研究梳理发现,2018年汽车零部件上市公司的应收账款天数、应付账款天数均较2017年有所增加。具体来看,2018年汽车零部件上市公司的应收账款天数为73天,分别约为整车制造类上市公司和汽车经销商类上市公司应收账款天数的2.7倍和10.4倍,应收账款压力较大。2018年整车制造类上市公司应付账款天数最长为115天,分别约为汽车零部件类上市公司和汽车经销商类上市公司应付账款天数的1.5倍和16.4倍,这也体现出上游汽车零部件企业回款较慢。

优质的上游零部件企业可能是下游多家车企的供应商,即使某家车企的回款账期较长,但仍然可以获得其他车企的回款,以此实现稳定的现金流。但是某些零部件企业可能只有一家下游车企客户,一旦该车企延长付款周期,零部件企业可能面临供应链资金断裂风险。

2. 行业界定

汽车供应链金融是指金融机构依据汽车供应链实际的贸易情况,借助核心企业(整车企业等)实力和资信,为核心企业和供应链配套企业提供一系列金融产品和服务。汽车供应链金融可以优化核心企业及其上下游中小企业组成的“供-产-销”链条的资金流,促进整条供应链的顺畅运营,最终实现金融机构、核心企业、供应链配套企业多方共赢。

汽车供应链金融有狭义和广义之分。狭义的供应链金融是基于供应链运营面向特定环节中的特定中小企业展开短期的资金信贷,主要包括三种模式:基于核心企业连带责任的供应链融资(如预付账款融资)、基于债权控制的供应链融资(如应收账款融资)、基于货权控制的供应链融资(如存货质押融资),特点是点对点的关系。广义的供应链金融不仅针对汽车供应链中某一特定的企业,而是供应链中所有的参与方,资金方通过各种金融手段来优化整个供应链中的资金流,包括了债权融资与股权融资,是点对线的关系。

汽车供应链金融区别于面向消费者即C端市场(Consumer Market)的汽车消费金融,主要面向汽车供应链上下游企业即B端市场(Business Market)开展金融服务。

(二)发展意义

1. 金融模式创新

金融机构由对汽车供应链上各企业单独信用评估转为对供应链整体风险评估。在传统的汽车产业融资模式下,汽车供应链上的中小型企业是各自分散融资的,但是因为这些企业多是中小型企业,其信用条件往往达不到融资标准,较难获得贷款。在汽车供应链金融模式下,金融机构不以单个企业的信用状况和经营状况作为授信与否的标准,而是以核心企业以及与核心企业有着稳定贸易往来的上下游企业所形成的供应链整体作为信用评价的主体,金融机构通过监控上下游中小企业的资金流和物流,把单个企业的不可控风险转变为供应链企业整体的可控风险。金融机构与供应链上各中小企业的分散独立关系演变成了与核心企业及上下游企业形成的集中整体关系。

金融机构更加注重对核心企业财务状况以及上下游交易真实性的评估。金融机构在对有融资需求的汽车供应链中小企业放款前,将首先评估以主机厂为代表的核心企业的财务实力和行业地位,以及核心企业对整个供应链的经营与管理效率。对供应链企业融资准入评价的重点将在于融资企业对整个供应链的重要性程度,以及与核心企业既往交易历史情况,可不针对供应链企业的财务状况做专门评估。其次,对供应链企业的融资需求被严格限定于其与核心企业之间的贸易背景,严格控制资金挪用,并且以针对性的技术措施引入核心企业的资信,作为控制授信风险的辅助手段。

金融机构产品与服务更加丰富多元。在传统金融模式下,金融机构只对各个企业提供单一的企业授信服务。在供应链金融模式下,金融机构将审视整个汽车供应链的运作逻辑和风险,向供应链上各个企业提供一系列的服务,如存货质押融资、预付账款融资、应收账款融资、票据贴现、企业理财等一篮子金融服务。