- 汽车

- 金融

引言

伴随我国人口结构变化,80后、90后逐渐成为汽车消费主力,80后、90后购买汽车选择贷款消费意愿较高,“车贷”作为一种新型汽车消费形态逐渐普及。

尽管我国汽车消费贷款发展迅速,但是仍存在消费者权益保护不足、资金来源渠道较为单一、取消二手车限迁和双录等政策有待进一步落地、汽车估价和残值预测缺乏准确数据、政府部分数据无法查询等汽车消费金融共性问题。在新能源汽车消费金融个性化问题方面,主要面临新能源汽车融资租赁和二手交易发展缓慢、新能源汽车消费金融参与主体较少、难以运用大数据技术实现有效风控、新能源汽车车贷履约险服务匮乏等问题。

本课题从内涵界定、发展概况、商业模式、影响因素、竞争评价、面临问题、发展趋势等方面对我国汽车消费金融发展进行了详细剖析,提出完善汽车消费金融征信体系、拓宽汽车金融服务企业融资渠道、发展新能源汽车直接租赁与二手交易市场、多方合作开发新能源汽车消费金融产品、加强消费者权益保护政策落实情况评估等促进我国汽车消费金融产业发展的建议,为我国汽车消费金融行业发展提供借鉴参考。

课题组

2019年6月

目录

第一章 内涵界定

(一)汽车消费金融定义

(二)汽车消费金融参与主体

(三)发展汽车消费金融的意义

第二章发展概况

(一)国外汽车消费金融发展概况

(二)我国汽车消费金融发展概况

第三章商业模式

(一)商业银行——“B2B2C”模式

(二)汽车金融公司、汽车集团财务公司——“B2B2C”模式

(三)融资租赁公司——“B2C”模式

(四)第三方汽车金融服务公司——“B2B2C”模式

第四章影响汽车消费金融行业发展的主要因素

(一)政策因素

(二)供需因素

(三)技术因素

第五章汽车消费金融企业竞争力评价要素

(一)资金能力

(二)风控能力

(三)获客能力

(四)盈利能力

第六章汽车消费金融行业面临的问题

(一)消费者权益保护不足

(二)资金来源渠道较为单一

(三)取消二手车限迁和双录等政策有待进一步落地

(四)汽车估价和残值预测缺乏准确数据

(五)政府部分数据无法查询

第七章发展新能源汽车消费金融面临的个性化问题

(一)新能源汽车融资租赁和二手交易发展缓慢

(二)新能源汽车消费金融参与主体较少

(三)难以运用大数据技术实现有效风控

(四)新能源汽车车贷履约险服务匮乏

第八章汽车消费金融行业发展趋势

(一)汽车交易量与金融渗透率双增长驱动消费金融规模增长

(二)新能源汽车消费金融将迎来快速发展

(三)汽车消费金融的增长更多来自人群和地域的下沉

(四)监管趋紧,行业将迎来洗牌期

(五)新兴技术的应用渗透率持续提升

(六)大型集团依托内外部生态的联通、互补与协同构筑护城河

(七)出行方式变革将促进机构端汽车消费金融逐步增长

(八)汽车“四化”创新汽车消费金融模式

第九章汽车消费金融行业发展建议

(一)完善汽车消费金融征信体系

(二)拓宽汽车金融服务企业融资渠道

(三)促进新能源汽车直接租赁与二手交易市场发展

(四)多方合作创新新能源汽车消费金融产品

(五)加强消费者权益保护政策落实情况评估

编后语

图表目录

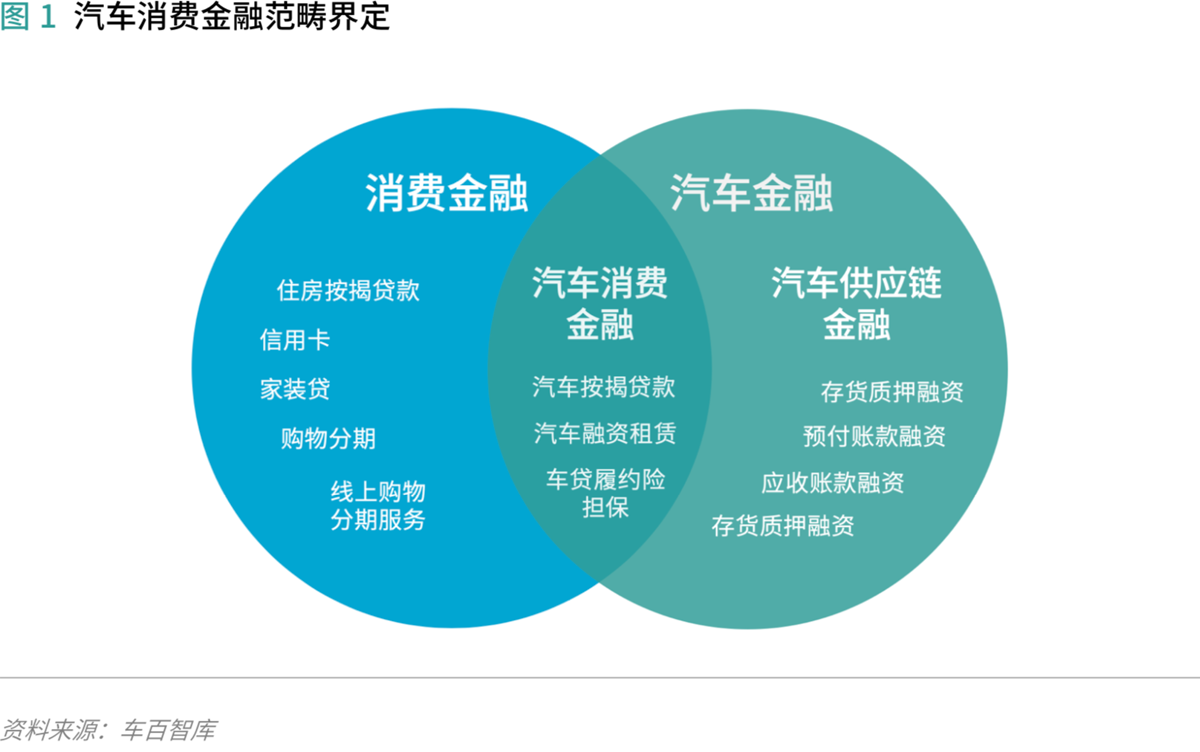

图1 汽车消费金融范畴界定

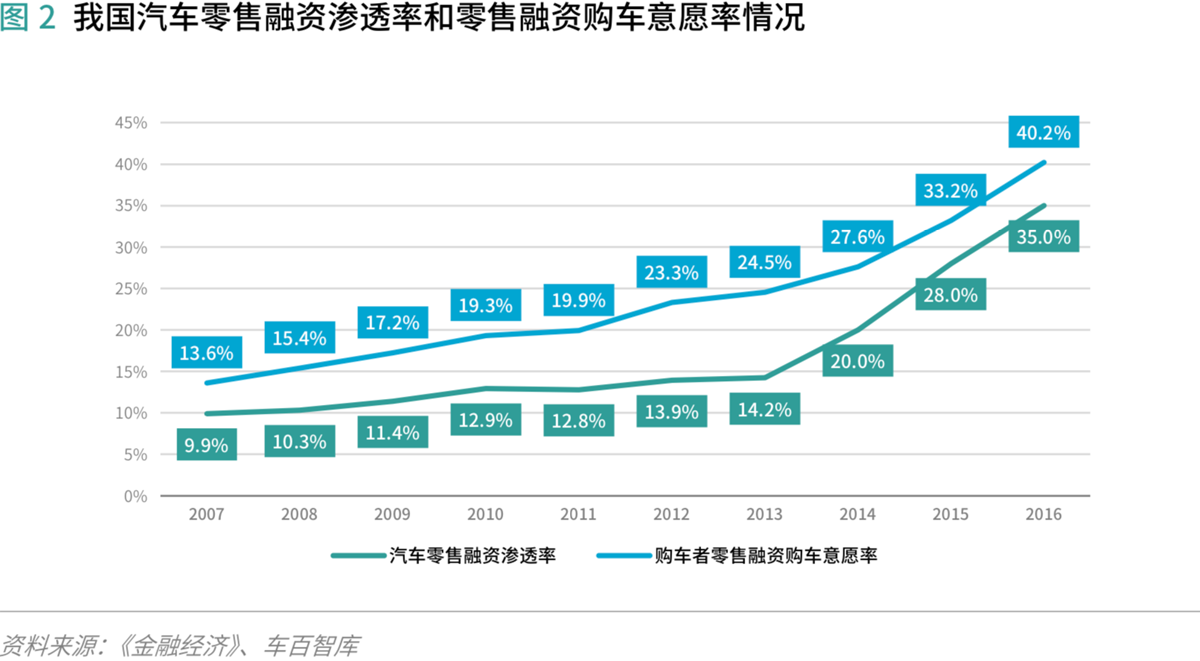

图2 我国汽车零售融资渗透率和零售融资购车意愿率情况

图3 我国部分汽车金融公司利润率情况

图4 我国汽车制造业利润率情况

图5 国外汽车消费金融发展历程

图6 美国汽车贷款规模变化趋势

图7 美国汽车销量规模变化趋势

图8 2010-2019年一季度的美国新车金融渗透率

图9 美国汽车金融资金来源占比

图10 中国汽车消费金融发展历程

图11 中国汽车金融市场规模

图12 中国汽车金融资金来源占比

图13 汽车消费金融商业模式划分

图14 商业银行汽车消费金融运作模式

图15 汽车金融公司、汽车财务集团运作模式

图16 融资租赁公司“售后回租”业务运作模式

图17 融资租赁“直租”业务运作模式

图18 第三方汽车金融服务公司“助贷”模式示意

图19 各国千人汽车保有量对比

图20 2013-2018年中国居民人均可支配收入

图21 汽车消费金融机构的银行贷款利率情况

图22 汽车金融公司的发行债券融资利率情况

图23 部分汽车金融公司的资金端构成

图24 中国商业银行个人汽车贷款不良率和汽车金融公司平均不良率

图25 汽车消费金融供给主体风控能力评价

图26 2019年部分新能源汽车三年保值率情况

图27 2013-2018年中国汽车交易量情况

图28 中国2013-2019年我国新能源汽车销量和增长情况

图29 2013-2017年我国新能源汽车绿色信贷贷款余额走势

图30 汽车消费人群和地域下沉示意图

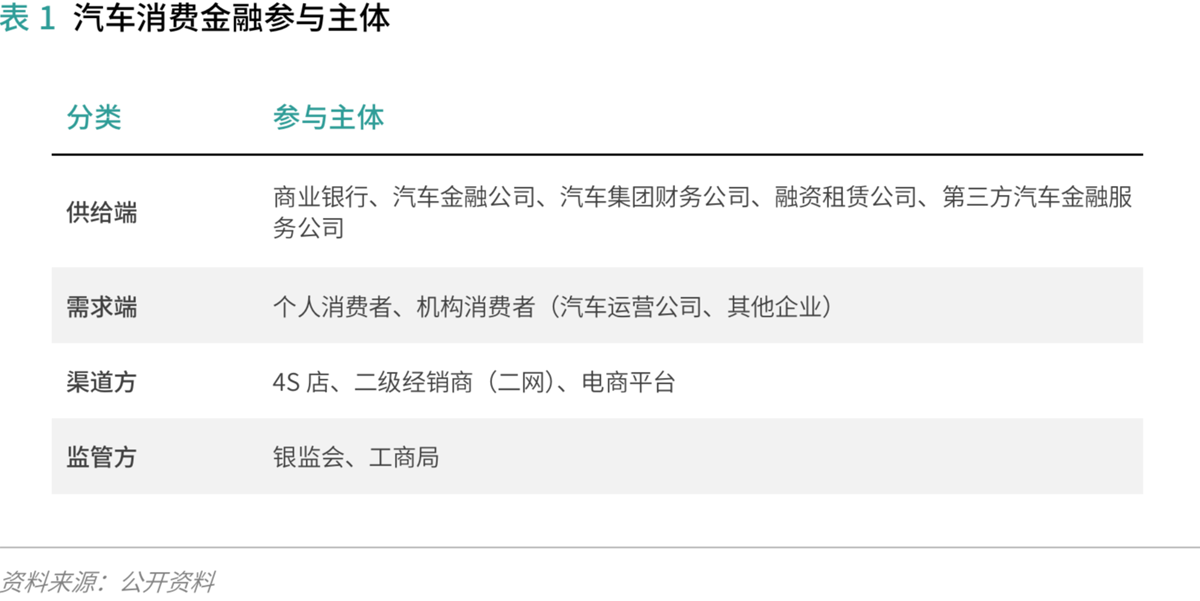

表1 汽车消费金融参与主体

表2 我国汽车消费金融相关政策

表3 汽车金融参与主体相关政策

表4 我国商业银行汽车贷款情况

表5 典型汽车消费金融产品与服务

表6 新兴技术在汽车消费金融领域的应用实践

表7 不同汽车消费金融参与主体竞争力评价

表8 中国各信用等级人群数量推测

表9 不同市场主体利润率和利差情况

表10 新兴技术在金融机构和监管机构中的潜在应用

1.内涵界定

(一)汽车消费金融定义

消费金融包括银行向消费者发放的住房按揭贷款、汽车贷款、信用卡和其他贷款等,持牌消费金融公司向消费者提供的家装贷、购物分期等,以及新兴互联网消费金融企业为消费者提供的线上购物分期服务等。

汽车金融是指在汽车的生产、流通与消费环节中融通资金的金融活动,主要包括汽车消费金融和汽车供应链金融两个领域,其中汽车消费金融主要面向C端市场(Consumer Market),汽车供应链金融主要面向B端市场(Business Market)。

汽车消费金融是消费金融和汽车金融的交叉领域,是指为支持消费者购买汽车而对汽车消费的售前、售中和售后全过程提供的融资支持,以及与此相关的汽车消费保险(车贷履约险)、担保等一系列金融服务,汽车按揭贷款和汽车融资租赁是主要的业务方式。

(二)汽车消费金融参与主体

汽车消费金融参与主体主要包括汽车消费金融产品供给端参与主体和需求端参与主体,以及渠道方和监管方。供给端参与主体主要包括商业银行、汽车金融公司(AFC)、汽车集团财务公司、融资租赁公司等持牌金融机构,以及提供助贷服务的第三方汽车金融服务公司(互联网汽车金融平台)。需求端参与主体(借款人)主要包括具有购车意愿的个人消费者和机构消费者。渠道方主要有4S店、二级经销商(二网)、电商平台等,监管方主要有银监局、工商局等。

(三)发展汽车消费金融的意义

有利于促进汽车消费。汽车消费信贷解决了近期消费与流动性不足的矛盾,近年来我国汽车零售融资渗透率和零售融资购车意愿率均不断上升,汽车消费金融服务成为促进我国汽车消费的重要手段。

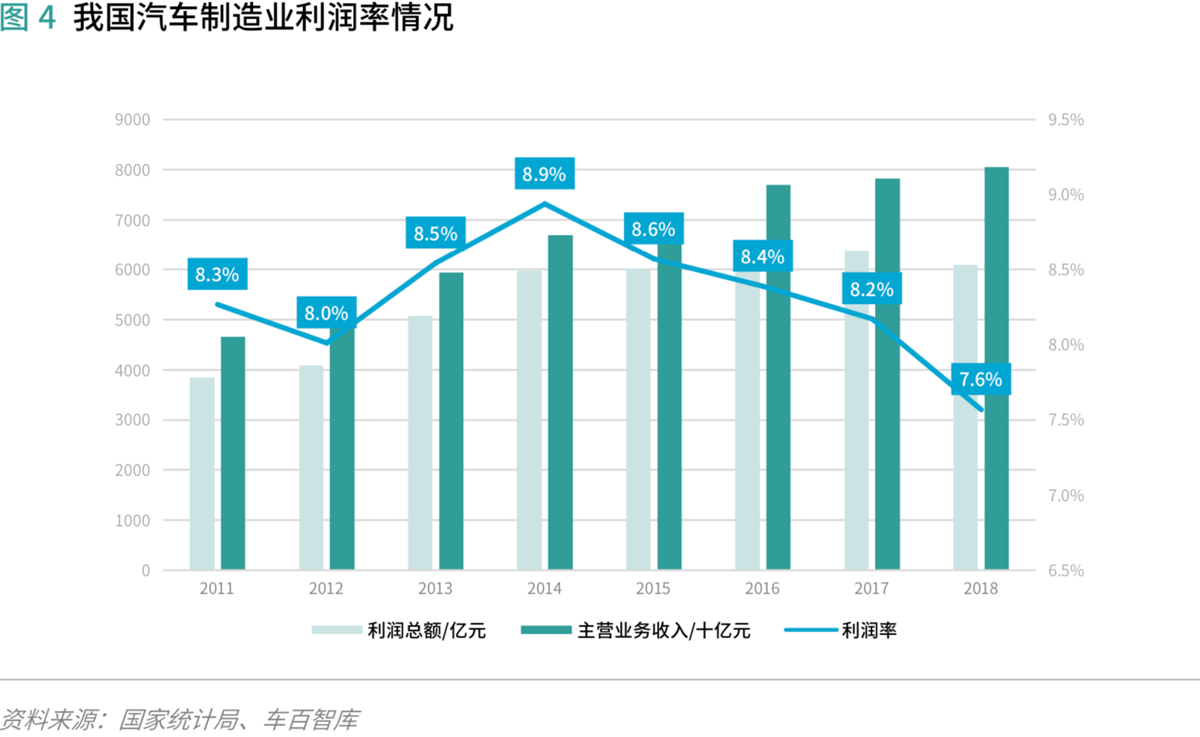

有利于提升车企盈利能力。伴随汽车市场竞争日趋激烈,目前汽车行业整体利润率不超过10%。而持牌汽车金融公司的利润率基本在30%以上,具有较强的盈利能力,这些持牌汽车金融公司往往由整车企业投资设立,因此发展汽车消费金融将有利于提升车企盈利能力。

有利于提升汽车价值链的资本流动效率。汽车消费金融通过金融服务支撑,将汽车消费者的大量信贷资金进行融通,减小资金压力,提高汽车制造成品库存周转率,由整车制造企业带动提升汽车产业链上下游的资产和资本周转效率。