- 保险科技

- 金融

- 保险

报告编委

报告指导人

金建华 爱分析 创始人&CEO

张 扬 爱分析 联合创始人&首席分析师

报告执笔人

卢施宇 爱分析 高级分析师

外部专家(按姓氏拼音排序)

晁晓娟 保准牛 CEO

陈立宁 G7 副总裁

马波涛 风险管家 董事长

孟繁锦 宜信博诚 总经理

汤 鹏 量子保 CEO

王 辉 凯泰铭 董事长

王艳萍 优加健康 创始人、CEO

徐 瀚 小雨伞 创始人、董事长

杨 帆 信美相互 董事长

张 磊 车车科技 创始人、CEO

赵 昕 七炅科技 CEO

钟汉文 招商仁和 创新发展部总经理

报告摘要

保险科技进入赋能阶段,未来数字生态可期

• 2019年,保险科技已经正式由“互联网保险”阶段进入“科技赋能”阶段,云计算、大数据、IoT等技术正在改变保险行业核心价值链。

• 在外部冲击和行业内生力量的驱动下,保险行业数字化程度将显著提升。最终,保险数字生态时代将会到来。

承保数字化变化显著,经代新势力诞生

• 用户行为和新场景的驱动下,保险产品设计环节首先被改变。导致复杂产品将逐渐退出历史舞台;产品设计与渠道、服务体系化趋势明显增强。

• 未来保险销售只会有两类渠道:保险公司的数字化销售体系、平台型公司。其中,KOL代理人等重要势力正在登上历史舞台。

理赔端IoT应用前景广阔,未来生态整合是趋势

• IoT技术在理赔端有广阔应用前景,一方面可以降低出险概率,另一方面也是风险管理及服务的最佳抓手。

• 基于数据的反欺诈业务首先兴起,从单点切入的服务商有望逐渐完成生态整合。但这一过程并不依赖数字化,如何协调各方利益关系更为重要。

数字生态孕育万亿保险市场

• 数字生态是未来保险行业的护城河,未来5年有望缔造万亿市场。但保险行业整体的数字化转型是一个漫长过程,行业发展需要现有参与者、监管等多方面共同协力。

目录

一. 数字生态是保险科技未来

二. 数字化对保险的价值

三. 承保端新格局出现

四. 数字理赔生态诞生

五. 保险科技未来展望

结语

关于爱分析

1.数字生态是保险科技未来

1.1 保险科技发展历程

“保险科技”曾一度与“互联网保险”概念趋同,主要关注通过互联网渠道进行保险销售的创新公司。2019年,随着技术渗透和模式变革在保险产业链的深化,中国保险科技行业已经由第一阶段“互联网保险”,全面转入第二阶段“科技赋能”。

1.1.1 行业已进入“科技赋能”阶段

所谓“科技赋能”指的是:通过互联网渠道,云计算、大数据、AI、区块链、IoT等数字化技术,改变保险核心价值链。保险核心价值链可以分为产品设计、营销与分销、核保与承保、理赔与服务、资产管理等五个环节。其中,本报告主要关注价值链前四个环节的数字化变革。

从实际进程来看,保险科技赋能分为两部分:“承保数字化”与“理赔数字化”。

承保数字化与互联网保险不同,因为互联网保险主要形式是通过线上渠道进行保险销售,产品创新少、价值链变革少;而承保数字化对行业的改变不仅体现在渠道上,更体现在从产品设计、销售、核保等环节,应用数字化渠道、技术和大数据分析结果,再造客户投保旅程。

晚于承保端的数字化,理赔端也开始出现数字化趋势,标志性事件之一是凯泰铭在2018年与平安车险的大规模合作。此外,健康险的数据风控、新型TPA等也相继出现。

1.1.2 保险科技行业图谱

基于对行业发展阶段的判断,爱分析从创新对四大核心价值链如何产生变革的角度,总结现阶段的保险科技行业图谱。目前行业创新集中在承保端,尤其是其中的营销与分销环节创新公司众多,而理赔与服务生态则是下一步创新崛起的重点领域。

为支撑业务层的创新,基础设施领域应当有相应变化。但目前阶段,中国保险行业在数字化基础设施领域薄弱,包括核心系统、数据收集与分析、智能化的建模决策等方面,均有待提升。

1.1.3 数字化向传统公司渗透

从数字化技术在行业的渗透路径来看,保险科技正在从创新公司向传统公司扩散。

其中销售渠道改变速度最快,主流保险公司均有自己的网销平台,并与第三方互联网渠道合作。例如,人保健康与支付宝联合推出的“好医保•长期医疗”产品,可保证6年续保;再例如,泛华金控等传统经代公司开始运用数据分析和移动端展业工具来赋能代理人。

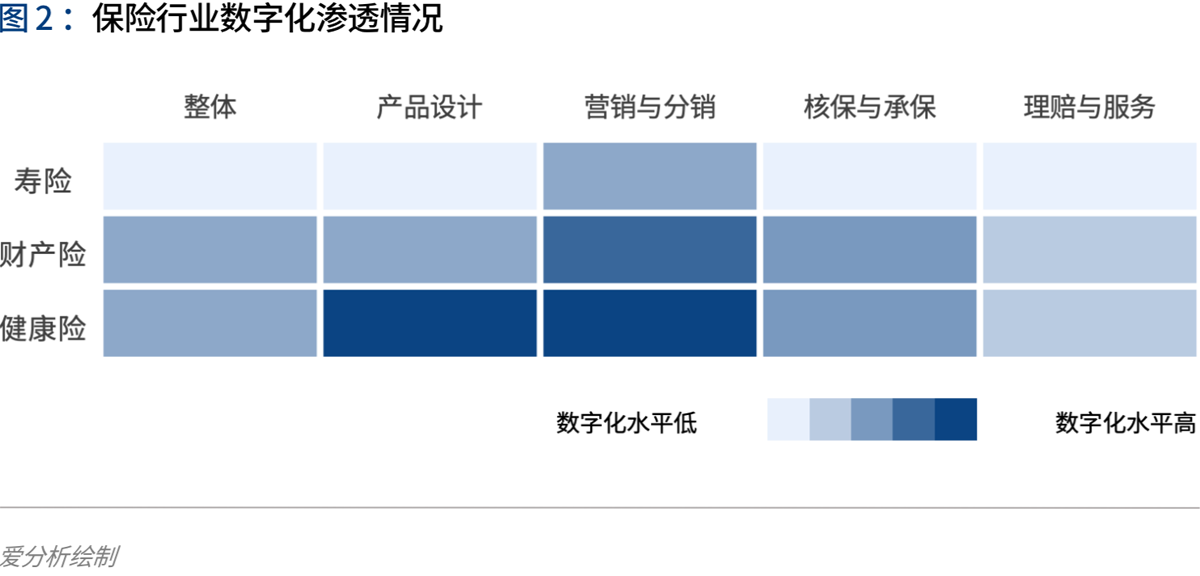

我们以创新应用在某一领域扩散程度来衡量数字化水平的高低,数字化创新渗透从低到高分为5个阶段:创新者出现,早期使用者尝试新模式,早期大多数采纳新模式,晚期大多数采纳,落后者退出市场。

具体看三大主流险种,寿险、财产险和健康险:产品单均保费越高、条款越复杂,数字化程度越低。寿险业,尤其是保费极大比例的长期寿险,数字化程度还相当低,3万亿市场未来变革空间很大;

财险业和健康险业(尤其是其中的小额短期产品)在承保端数字化水平很高,大多数参与者已经开始通过数字化渠道进行产品销售、客户运营,并联合场景与数据方进行产品定制。

从环节上来看,理赔与服务环节总体数字化水平最低,原因是各方分裂程度高,基础设施差。目前,车险和健康险理赔反欺诈出现数字化新趋势,未来方向则是理赔生态的整合。

1.2 数字生态是下一波变革浪潮

未来,随着保险行业参与主体的数字化,以及投保人行为的数字化,行业会进入数字生态阶段。

1.2.1 保险数字生态含义

所谓数字生态,并不是说保险行业将要转向纯线上化运营,因为保险本身具有很重的咨询和服务属性,数字化无法取代人的交互和服务的交付;而是说,保险行业要运用数字化渠道和技术,改造现有用户交互形式,让保险产品成为生态解决方案的一部分。

保险数字生态创新包括两类:第一,保险需求未被满足的新兴场景,例如,曾经发生在电商场景下的退货运费险创新;第二,数字化技术对现有产品和场景的改造,例如,养老社区与养老年金产品的结合,未来也可以成为一种数字生态。

1.2.2 数字生态包含四类参与方

保险行业建设数字生态的关键,是将保险业务与相关场景下非核心服务相结合,将保险销售、服务、理赔等嫁接进入场景。与交叉销售不同,生态所追求的并非是向客户销售尽可能多的保单,而是为客户提供基于某一场景下的全流程风险保障服务。

构建生态,不仅需要传统意义上的保险主体参与,如保险公司、经代公司、互联网保险平台等,也需要非保险行业的场景参与者,包括场景方、相关场景下的服务提供方等。

例如,中国平安的医疗健康生态需要平安好医生这一医疗服务提供方,也需要平安医保科技这一数据和支付解决方案提供方。

此外,政府永远是保险生态的重要参与方。不仅是说政府本身是保险的重要场景和买单方,例如农险,而且监管的态度更极大左右了保险数字生态的长期进程。