- 消费金融

- 金融

报告编委

指导人 | 金建华

执笔人 | 卢施宇 张扬

设计师 | 张赛华

特别鸣谢

报告摘要

短期不会发生债务危机,消费金融增速下滑

当前阶段,中国住户部门保持着相当高的杠杆率及债务收入比,且仍在上升中。高杠杆是当前消费金融行业面临的首要风险,2-3年内在货币政策调控下住户部门系统性风险不大。而长期来看中国经济仍未找到举债之外的增长动力,长期消费金融增速会略低于名义GDP增速。

截至2018年底,消费金融行业贷款余额已达11.1万亿元,未来两年行业增速将快速下滑至名义GDP增速附近,2020年预计行业贷款余额12.3-14.5万亿元,仍有1-3万亿元贷款余额增量。

优质和次优客群价值度高,3-4年内进入存量竞争时代

消费金融核心是纯信用贷款。按照信用风险等级,将消费金融客群分为最优、优质、次优、次级、深度次级等5个群体。从单客价值、金融渗透率、风险水平等维度来看,优质和次优客群价值最高。

目前优质和次优客群还有过亿人未被消费金融服务充分覆盖。但随着各类消费金融产品迅速发展,细分客群被梯次服务,未来3-4年中行业增量将消失。

行业格局分散化依旧,银行业机构利好多

银行、持牌消费金融公司、创新型公司,是行业的主要参与者。由于消费金融服务细分领域多,行业格局相当分散,并将长期维持这一局面。

未来,银行信用卡中心依旧会领跑行业,十余家头部卡中心若分拆均有逾千亿市值;持牌消费金融公司有机会出现数家数百亿到超千亿贷款余额的上市公司;创新型公司前景则受到政策影响,表现分化大。

技术推进业务流程在线化,头部公司受益良多

大数据、AI、云计算等技术在消费金融行业持续渗透,使得获客、风控定价和贷后管理的线下业务流程,逐渐走向在线化和决策自动化。

消费金融在线化比例仍在持续提升,从获客角度会为全行业带来新机遇,链接场景和资金方的公司将获益。但因为分散化的场景流量、客户覆盖度问题,线上化主要红利将归于蚂蚁金服、微众银行、信用卡中心。

目录

- 一. 行业不会爆发债务危机

- 二. 数万亿增量仍待发掘

- 三. 五大客群价值各异

- 四. 格局分散,群雄并起

- 五. 强监管回归,行业分化加速

- 六. 在线化成熟,获客仍有红利

行业不会爆债务危机

1.1 消费金融定义

按照央行《中国区域金融运行报告(2018)》定义,广义上消费金融“既包括传统商业银行向消费者发放的住房按揭贷款、汽车贷款、信用卡和其他贷款等,以及持牌消费金融公司向消费者提供的家装贷、购物分期等,也包括新兴的互联网消费金融,其往往基于网上购物等消费场景,为消费者提供线上购物分期服务”。

按照这一定义,广义消费金融即为住户部门消费贷款。

由于住房按揭贷款和汽车贷款在额度、期限、经营主体、产品逻辑上,与其它消费贷款相差较大,因此狭义消费金融不包括住房按揭贷款和汽车贷款,仅由金融机构住户部门消费贷款(不包括住房按揭和车贷),以及P2P中的消费类贷款组成。

本报告主要研究狭义消费金融,若无特别指出,报告下文中消费金融指狭义消费金融。其主要产品是各类金融机构及中介机构提供的小额、分散的信贷产品,通常额度低于20万,平均期限低于3年。

1.2 消费金融系统性风险分析

伴随着近10年以来中国庞大的加杠杆历程,消费金融迎来飞速发展。尤其是2016年下半年开始的大规模促进居民举债买房,进一步使得居民负债猛增。截至2019年1月,住户部门广义消费贷款余额(含住房按揭)增长至近40万亿元。

过去若干年的居民举债实质上带动了消费金融各个领域的发展,包括:信用卡、商品分期、现金贷等。但过度繁荣的消费信贷,带来了对居民高杠杆问题的担忧,债务危机和去杠杆被频频提起。

另一方面,消费金融行业是金融周期的一部分。中国2009-2017年处于后经济危机时代的信贷扩张周期;2018年开始,全球金融周期调转向下,中国经济也进入下行周期

在这一背景下,研究消费金融行业,首先需要解决2个问题:

- 住户部门高杠杆是否会直接导致债务危机发生;

- 金融周期对消费金融行业有哪些实质影响。

1.2.1 住户部门高杠杆现状

微观上,杠杆率通常指债务与所有者权益的比。但从宏观角度来看,由于所有者权益难以衡量,通常用名义GDP来代替所有者权益来进行杠杆率测算,即以住户部门贷款余额/名义GDP来代表居民杠杆率。居民杠杆率和杠杆率增速是衡量一国负债情况的重要指标。

另一方面,债务危机与偿债能力相关。因此,债务收入比(住户部门贷款余额/居民可支配收入)是我们观测债务情况的另一项重要指标。

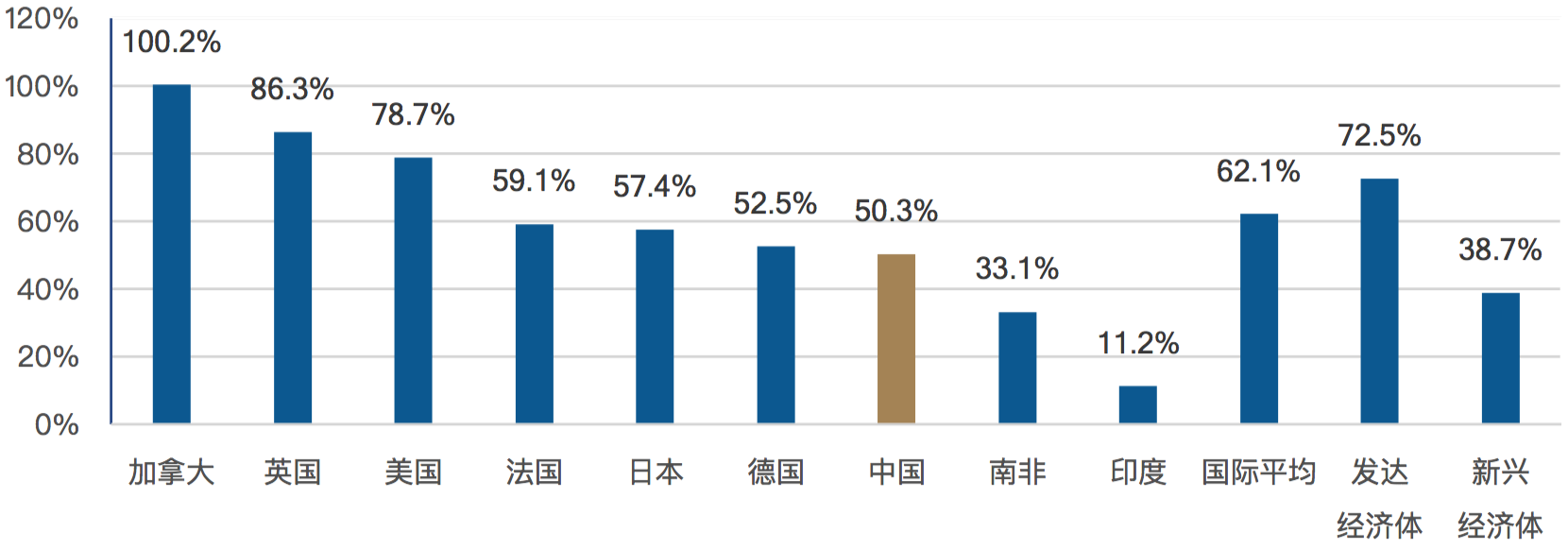

图1:2018年Q2全球重要经济体住户部门杠杆率情况

数据来源:BIS

中国住户部门杠杆率正处于快速上升周期。2008年金融危机之前,中国住户部门杠杆率长时间维持在18%水平。

之后中国庞大的举债发展周期促进了杠杆率的飞速上涨,到了2018年末,央行统计的住户部门杠杆率为53.2%。2012年到2018年间,住户部门杠杆率年均上涨更是达到了3.8%,且存在逐年加快趋势。

此外,央行等官方统计数字中仅包括金融机构,并未将住房公积金贷款(约4.9万亿元)和P2P(约0.7万亿元)等纳入计算,更不能反映中国庞大的民间借贷所造成的居民杠杆。

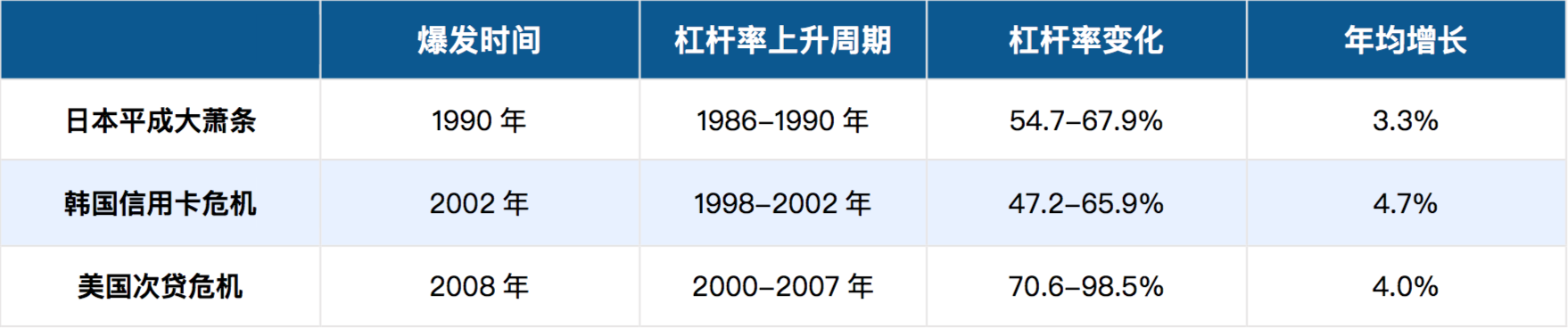

从历史经验来看,举债发展导致住户部门高杠杆和过快的债务增速,与债务危机显著相关。如日本平成大萧条、韩国信用卡危机、美国次贷危机等,均是居民负债短期内快速上涨,导致收入、储蓄及资产价值无法偿付债务,从而造成金融系统性风险。

图2:典型住户部门债务危机

数据来源:BIS,爱分析

需要注意的是,与发达国家相比,中国收入分配中居民所占比重低,居民偿债压力大。2017年底住户部门债务收入比(央行统计口径)高达112.2%,接近美国次贷危机前水平(120%)。

因此,我们认为中国的住户部门缺少继续快速加杠杆的空间,高负债问题短期内需要得到有效控制,导致广义消费金融贷款余额增速下滑。

1.2.2 中国政府的对策:房产限购、融资渠道限制、减税

过高的偿债压力可能导致居民资产抛售,一旦这一情况发生则将导致资产价格崩溃和信贷危机。

针对中国本轮信贷周期而言,住户部门承压最大的资产是房产。约54%的居民广义消费类负债为住房按揭贷款,若考虑到其它消费贷和经营贷变相进入房地产市场,住房按揭真实占比很可能大大超过60%。

图3:居民举债与金融风险

数据来源:爱分析

目前中国还未大规模出现偿债危机,但从2018年住户部门贷款,尤其是短期消费贷高增,社会消费品零售总额增速却走弱来看,过高的偿债压力实际上已经透支了居民消费力。因此居民没有能力持续大规模举债。长周期来看,由于人口增长和城镇化红利逐渐消退,中国房地产实际价格增长缺乏基本面支撑。因此如何保证房价温和下降,而非某一时点大幅下跌,是短期内避免债务危机的关键。中国政府的应对手段主要是:房产限购、缩减融资渠道、减税。

- 限购是短期内限制资金快速流入地产市场的最有效手段,能够有效抑制热点区域的房价过快上涨,以及住房按揭贷款需求过快增长。

- 从结果来看,限购对于限制楼市过热有效。国家统计局数据:2018年全国商品住宅销售面积147,929万平方米,同比增长2.2%,增速回落3.1个百分点;销售额126,393亿元,同比增长14.7%,增速提升1个百分点。

- 2017年以来融资渠道的缩减主要体现在表外非标融资渠道,包括同业授信、信托、P2P等,从供给端限制了广义消费金融贷款增速进一步加快。

- 金融机构住户部门广义消费金融贷款余额同比增速,从2017年初的25%下滑至2018年底的17%,基本恢复到2016年居民加杠杆之前水平,但仍然远远超过GDP和居民可支配收入名义增速,住户部门贷款余额增速还在进一步下行。

减税有助于居民收入和实际消费能力增长,在不加杠杆的情况下,促进居民消费和GDP增长。由于中国减税刚刚开始,且力度较小,实际效果如何仍需后续观察。

可以看到,中国政府在主动控制地产市场和居民负债。我们认为目前相对温和的去杠杆策略有效,且并不会使得地产价格大幅下跌。因此未来3-5年中国住户部门杠杆率会温和上升甚至下降,住户部门不会发生债务危机。

1.2.3 金融周期问题带来的影响

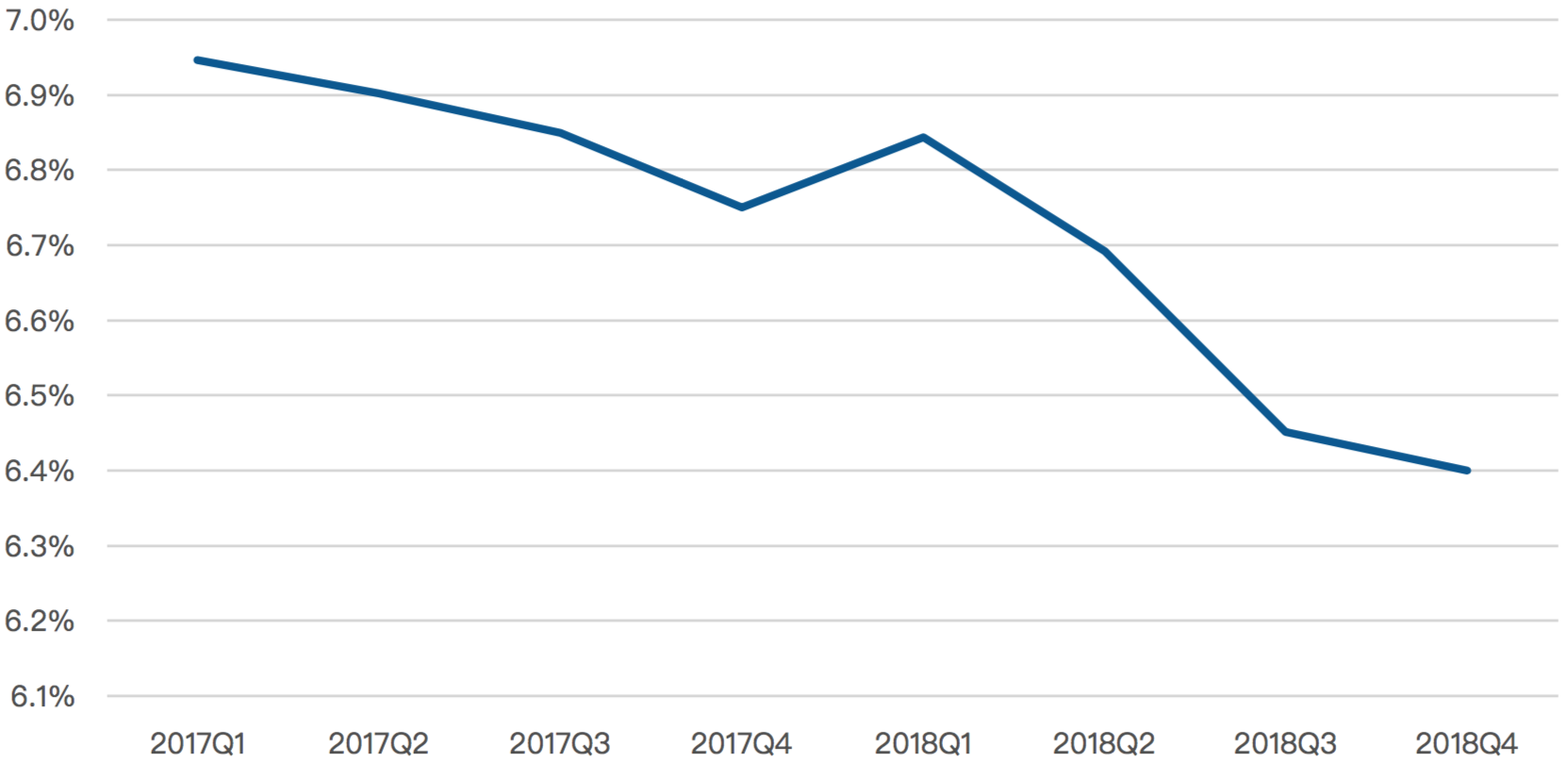

伴随全球金融周期的新一轮变化,中国宏观经济增速下行已成事实。2018年中国实际GDP增速为6.6%,其中4季度下滑至不足6.4%。按照政府工作报告2020年GDP目标推算,2019-2020年GDP增速会继续下滑,至年化6.1%以下的水平。

图4:中国GDP实际增速情况

数据来源:中国国家统计局

宏观经济下行对于消费金融主要有两方面影响:第一,消费金融增量需求下降;第二,资产质量下滑。

2018年社会消费品零售总额名义增速9%,12月已下滑至8.2%,反映出地产之外的消费需求低迷,消费金融潜在增量需求下滑。

宏观经济同样与信贷资产质量有显著相关性。如美国次贷危机前后,信用卡坏账核销急剧上升,短期内从年化3-4%上升至10%以上。

同样,中国消费金融行业也发生资产质量恶化问题。各消费金融上市公司2017年下半年开始,坏账率Vintage曲线均发生明显上移。

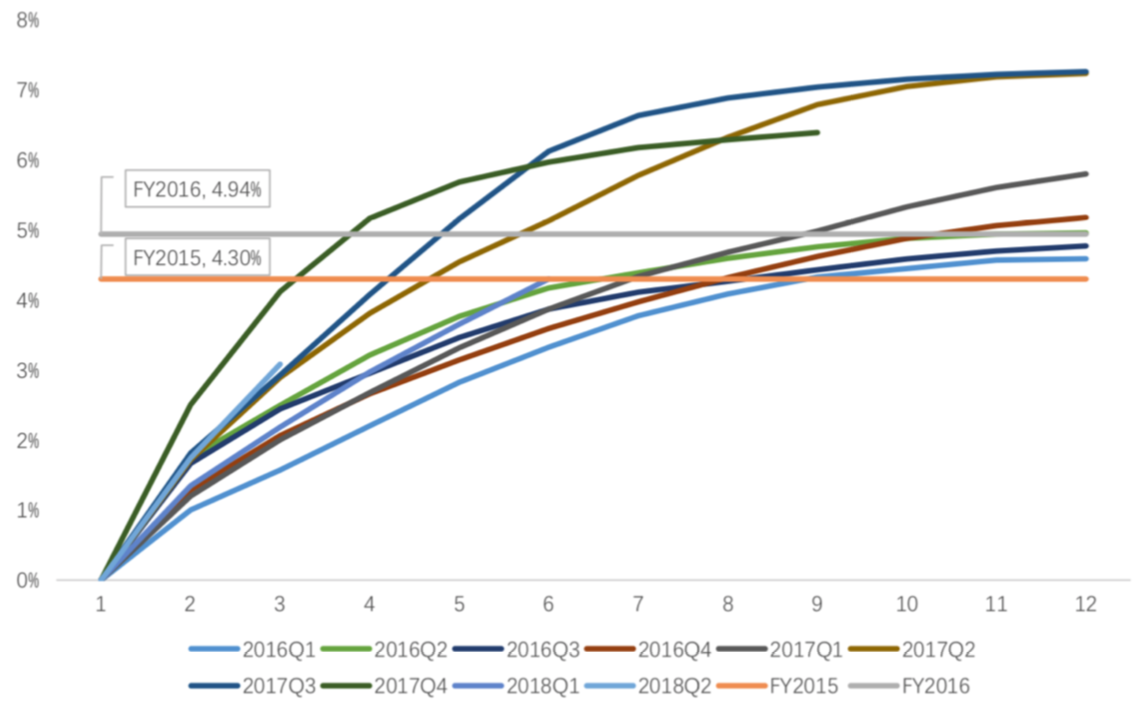

图5:某消费金融上市公司2018年Q3坏账Vintage曲线

数据来源:上市公司公告

坏账率上升大幅增加机构坏账损失成本,使得从业公司经营利润率普遍下滑。如捷信消费金融由于资产质量下行,虽然规模大幅增长,但2017-2018年利润相比2016年基本没有增长。其2018年1季度进行一次性坏账核销,导致6.58亿元巨额亏损。

根据我们之前的判断:未来3-5年之内中国住户部门不会发生债务危机,债务出清是一个相对长的周期。因此未来几年消费金融行业仍会缓慢发生债务违约和重组,资产质量承压,增速和总体利润情况会低于2017年之前。

对单家公司经营而言,审慎扩张并确保资本充足率,以抵御行业资产质量下行,十分重要。