- 半导体

- 摩尔定律

内容来源:本文作者是北极光创投董事总经理杨磊,文章原载于微信公众号@北极光创投。

杨磊喜欢引用比尔·盖茨的一句名言解释当下人们对技术的期望值:“人们总是高估了未来一到两年的变化,低估了未来十年的变革。”

作为北极光先进技术组的掌门人,杨磊在智能系统、半导体、传感器、新材料、物联网、机器人等多个技术创新驱动的领域有丰富的投资经验,他投资及负责投后管理的项目包括Crossbar,Drive.ai,Savioke,优点智能,黑芝麻智能,清智科技,圆融科技,易美芯光,安集微电子,诺菲纳米科技,Diamond Foundry,亿智科技,Aibee科技,指南创新等。

在刚刚闭幕的MWC上,华为发布的全球首款5G可折叠屏手机引发世界关注。极具创造性的设计背后,所搭载的麒麟980处理器的双核NPU更值得关注,为处理器带来更强大、 更稳定的移动端AI计算力。

在新型电子产品发布的背后,也展示出了中国半导体行业的发展趋势。随着摩尔定律的放缓,创新成为了第一要义,靠资本和规模堆积的游戏已经接近尾声,这也是中国半导体行业实现弯道超车的机会。

半导体从上游设计到下游生产,再到各个场景的应用是一条完整的产业链条。特别是AI以及智能物联网时代的到来,更是为半导体行业带来了一系列应用场景。

核心观点:未来十年,中国半导体行业将由场景定义计算

投资建议:

避免“低端陷阱”

抓住“品类分化”

独特的核心IP才是生存之道,投资应押注核心领域

打造生态,布局产业

一个不能不提的“定律”:摩尔定律

半导体技术发展离不开摩尔定律和Denard Scaling。前者是指半导体单位面积中的电子元件每18-24个月会翻一倍;后者则指在摩尔定律下,每当电晶体数目加倍,就能达到更低功耗。

然而到了2015年,制程工艺发展让晶体管尺寸不断逼近物理极限,随着晶体管尺寸变小、单位面积里晶体管数量的快速增加,20nm芯片上静态功耗竟超过了动态功耗。到现在,单处理器核心性能每年提升率已经下降到3%。

摩尔定律已经悄悄地走下了舞台。

钟摆运动:计算架构变革路线

“以史为鉴 可以知兴替”。

回顾计算架构的演变路线,从大型机时代的集中式架构,经过PC时代分布式架构、移动互联网的强中心,计算架构像钟摆运动。走进智能物联网时代,整个行业开始走向去中心化,场景的多样化是AI和智能物联网带来的一系列的机会。这是一个螺旋交替、不断转移的过程。

半导体投资的“天时地利人和”

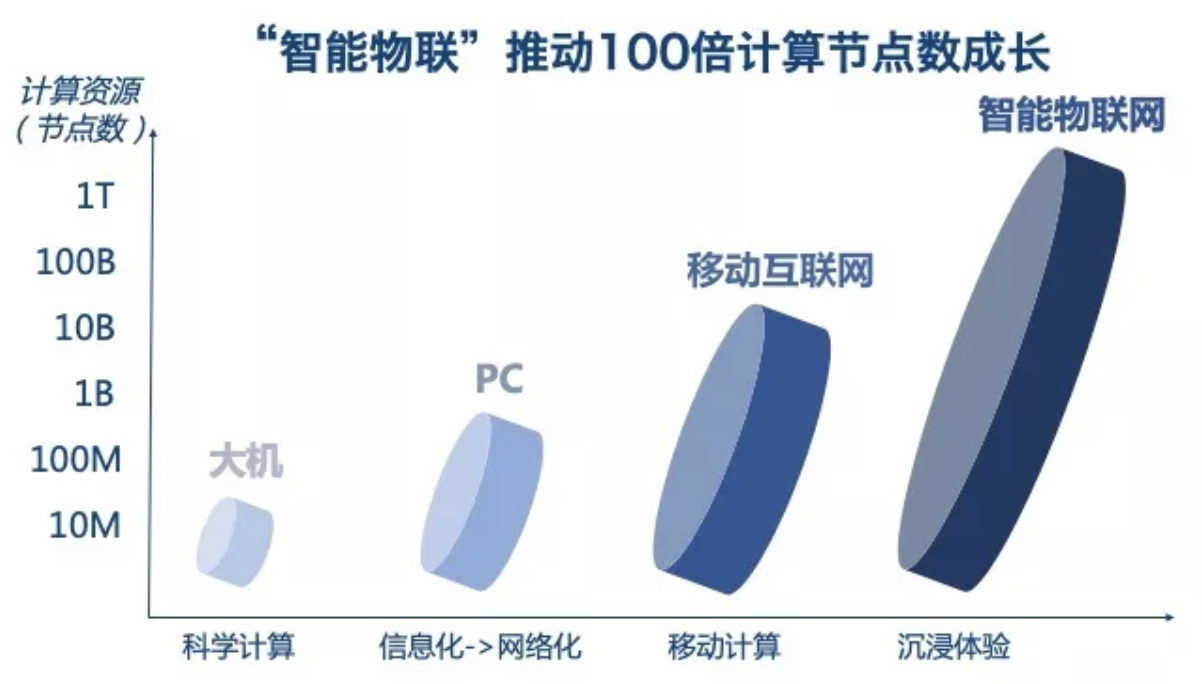

从大机时代的IBM,到PC时代的Intel, 再到移动互联网时代的高通,正在发生的智能物联网时代也需要跑出主流的半导体芯片。智能物联时代推动计算节点数百倍增长,带来了半导体行业的巨大市场潜力,同时,摩尔定律已经悄悄地走下了舞台,这是半导体投资的“天时”。

据悉,中国每年在半导体技术、芯片、集成电路等方面进口花费超过3000亿,远超过其他能源、资源进口。中国是半导体消费大国,同时严重依赖进口,供给端无法满足需求端的激增。同时,智能物联网绝大多数的需求和场景都是中国首次涌现。离场景越近,机会则越大,这是半导体投资的“地利”。

近年,国内诸多玩家入局AI芯片,除华为、中芯等大厂外,一批创业企业也成长为独角兽。中兴危机、中美贸易摩擦的爆发,更催生了国内“造芯”热,国内资本的涌入、专业人才的布局会带动中国半导体行业的变革,这便是半导体投资的“人和”。

未来十年:场景定义计算

走入智能物联网时代,去中心化与场景定义计算成为核心趋势,是AI和智能物联网带来的一系列的机会,具体来看:

趋势1:云与边缘的分裂

智能物联网时代,去中心化、高效率、高灵活性以及低功耗的要求意味着:云与边缘的分裂,在靠近数据的边缘节点上完成计算。

云和边缘的分裂或带来多米诺骨牌效应,随着底层计算架构的变化,在此上的中间件、PaaS、系统级软件、数据库都会发生变化,这也会衍生出大量2B的机会。

在某些应用场景边缘计算会崛起:安防、智能城市、智能楼宇、智慧工业等领域。

趋势2:端智能的崛起

相对于移动互联网时代的100亿计算节点数,智能物联网时代会催生100倍的节点增长,其中大多数是端,并将以几何级增长。

端智能的发展又将呈现出简单化和智能化两种趋势。简单化体现在端智能中仅需要“两低一高”的半导体器件,即低成本、低功耗、高安全,并且将这三个特性做到极致;智能化则体现在图像和视觉、声音上。此外,对于端智能而言,电池是一个挑战,电池功耗的限制同样会使端智能的计算资源受限,此时软硬结合就显得尤为重要。

端智能场景包括:低成本、低功耗IoT芯片、智能驾驶、语音智能前端等领域。

趋势3:基于存储的计算

现在的CPU、GPU采用的都是冯诺依曼架构,其内核是计算,而存储是一个边缘的设备,这是“基于计算的存储”。而在未来,这一趋势或被颠覆,“基于存储的计算”将成为主流,存储与计算融合二为一,就像我们的大脑。后“冯诺伊曼”将是以存储器件为核心的计算构架成为可能,针对特定场景和应用具有效率高、能耗低的优势。

具体来看:

端:包括通讯,处理器和存储的IoT单芯片,“芯片即模组”; 不带DDR DRAM的端智能芯片, 推理和比对的高度并行。

云和边缘:介于DRAM与闪存之间新的存储系统;企业级和云存储系统推倒重来;单芯片带大量嵌入式存储的边缘处理器;操作系统和数据库重写。

中国半导体投资建议:

避免“低端陷阱”

中国半导体市场目前需求端呈现出“橄榄球”形状,低端需求占小部分,中高端需求较多;然而,供给端却是低端供给占据大部分,中高端产品相对较少,低端恶性竞争激烈,独特、创新型企业较少。供给和需求结构“错配”导致半导体投资容易陷入“低端陷阱”,然而中高端层次在半导体领域才能赚到钱。

抓住“品类分化”

摩尔定律的终结、智能物联时代的到来、应用场景多样化的需求以及技术的突破带来的是一系列的场景机会。对于大公司而言,细分场景的应用并不会带来业绩的高涨,而这正是初创公司的机会,从品类分化入手,做出该领域最强的产品,占据市场空间。

独特的核心IP才是生存之道

“造芯”热当下,研发独特核心IP尤为重要。

到2018年,北极光已经投资了15家半导体企业,覆盖了从传感器、无线连接、到CPU、场景定义计算的SOC、存储多个关键链条,且均以研发核心IP见长。在2016年前的11年间,北极光的投资十家半导体公司,其中三家上市(展讯、炬力、兆易创新),两家被并购。之后从2016-2018年的3年间,每年出手1-2次,一共投了5家,其中大部分是北极光深度孵化的,这一行业的投资速度和布局是在加快的。

投资应押注核心领域

从“早期科技创新型优秀企业”这个产业链的上下游看,杨磊认为中国AI在底层芯片会有较大的创新机会。对手基本都来自高通、英特尔、英伟达等大公司,在场景分化的大环境下不够灵活。因此在未来10到15年间,中国AI在芯片和系统的AI解决方案上很有创新的机会。

对于投资芯片公司,杨磊把中美之间的竞争形象的比喻为打德州扑克——中国是短筹,美国是长筹,中国要在核心问题上下注。相比广撒网、乱烧钱,应该把筹码下注在核心领域,不要浪费在过剩产能。

高端产品、品类分化、独特IP、押注核心之后,“高筑墙、广积粮“,打造生态、布局产业方为长久之道。