- 农管家

- 经营信贷

- 农村金融

- 金融

2014年,中共中央办公厅、国务院办公厅印发了《关于引导农村土地经营权有序流转发展农业适度规模经营的意见》。农业用地流转出现转机,金融入场新机遇出现,信托、股权投资等模式落地开花。

在这一历史进程中,农管家看到农村土地流转和适度规模化经营的契机,入场农村金融。

以传统助贷业务为入口,切入土地流转信托

农管家在成立之初,并未直接尝试土地流转这一新领域,而是从传统助贷业务入手,为农户提供种植贷和养殖贷。

在助贷业务中,农管家作为资金端和农户间的“桥梁”,在整个流程中参与贷前风控、贷中服务、贷后管理等环节。

在风控环节和贷后管理中,农管家主要考察农户的经营能力。以种植贷为例,农管家通过线下运营人员对农户进行尽调,维度包括管理的土地面积、土地质量、过往经营业绩、当前种植情况等。

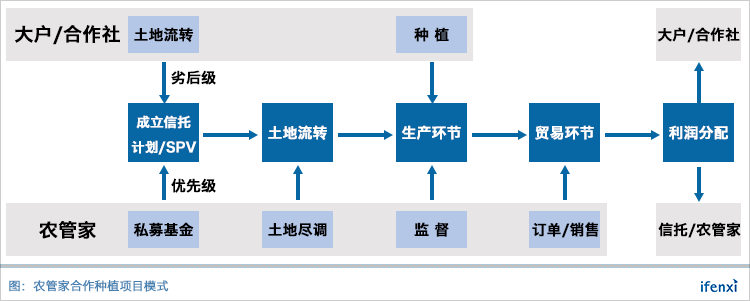

但助贷业务只是农管家的获客渠道。农管家从成立伊始想要做的就是土地流转,但是受限于农户资源、经营门槛等方面,无法直接开展合伙经营模式。通过助贷业务,农管家积累了种植大户的信息,对其经营能力有所掌握,从中选择有能力、有意愿成为种植经营合伙人的农户及合作社,开展土地流转信托业务。

2017年,农管家开展土地流转信托试点,与吉林信托合作2200万的信托项目,成果斐然。在此基础上,农管家2018年土地流转业务初步上了规模,募集资金达数亿元。

创新土地流转信托模式,优势在于农业生产管理

单看土地流转信托,农管家并非首创。在农管家之前,中信等机构已经有开展相关业务,但做法不同:流转土地,进行土地整理、基础设施改造,从而提升土地价值再承包出去,本质上是土地托管和一级开发的形式。

农管家的模式则与之不同。在信托的交易结构中,农户和合作社的自有土地做信托计划的劣后级,基金募集资金作为优先级。信托计划成立以后,用募集的资金去承包更多的土地,再交给劣后级的合作社和农户去经营。

在生产流程中,农管家有一整套的经营管理体系,参与合作种植项目管理。在项目成立伊始,农管家负责对合伙经营的农户或合作社进行尽调,选取土地及办理相关手续。在种植过程中,农管家负责对项目资金的使用进行监管,同时对合伙人种植的关键节点进行审查。在收获之后,农管家协助进行销售。

在整个体系中,农管家是经营者,不仅负责对接资金,更对农业生产全流程关键点进行管理。未来还会延伸到农业生产供应链上下游,如农资采购、订单农业等,力图打造农业生产全产业链。

2018年下半年,农管家即将开始下一年项目的资金募集,目标募资20亿元用于2019年种植。

近期,爱分析对农管家CTO赵欣培进行了访谈。赵欣培毕业于北京大学信息科学技术学院,后来又在中科院软件所获得博士学位。

访谈中赵欣培就农管家的业务、战略进行了阐述,摘选部分内容如下。

农管家收入主要来自管理费,种植项目风险偏好程度低

爱分析:在合作种植业务中,农管家有哪些变现方式?

赵欣培:作为管理者,农管家收取优先级的基金管理费用。

爱分析:信托计划如何募资?

赵欣培:募资由合作的私募基金负责。

爱分析:合作种植业务中,农管家的价值体现在哪里?

赵欣培:合作社和大户有种植经验和种植能力,但缺乏资金和产业化经营的经验。而农管家有两方面的资源:一方面,金融方面有专业的人才,能够将农业非标的资产转化成机构可以接受的标准化金融产品;另一方面,我们有懂农业的专业人才以及对接供应链上下游的能力,实现规模化、产业化的生产经营模式。

爱分析:资金配置过程中如何衡量劣后土地价值?

赵欣培:按照土地流转价值,也就是土地剩余的可承包年限乘以当地的土地流转价格。

爱分析:对于天灾、市场周期性等系统性风险如何应对?

赵欣培:天灾有保险。黑龙江很多地方有大灾险,每亩9块钱可以保70%的成本投入。目前我们的项目基本围绕有大灾险的区域,没有大灾险的区域,就上商业险。当然,首先我们会去找不容易发生灾害的地方,再靠保险去兜底。

市场风险方面,我们现在只做主粮,暂时不考虑风险高的经济作物。现在水稻的价补分离以后,保护价降低了,但是补贴上来以后,收益还是有保障的。

玉米这类有期货交易的作物,我们通过做套期保值对冲市场风险。我们今年还有一部分在种大豆,是土地轮作项目,政府补贴力度比较大,所以也不担心市场风险问题。

我们一般都是找成熟的区域,市场风险低的作物。因为目前市面上竞争对手很少,而且东北的市场空间很大,不会出现争抢的情况,所以我们可以先选择风险低的项目去做。

爱分析:如果劣后违约,怎样进行处置?

赵欣培:农管家会把劣后土地流转掉。

但这种情况一般不会出现。作为劣后资产,自有土地收益不会被投资人分配。如果收益率不足,农户会优先用自有土地收益补足,如果还不够才会流转土地。

合作种植为农户带来切实利益,农管家团队注重管理服务

爱分析:目前农管家合作了多少大户?

赵欣培:跟我们有业务往来的大户及合作社有上千个,业务辐射范围内的大户及合作社资源有2万个左右。

爱分析:单个合作种植项目可以做到多大?

赵欣培:一个种植大户平均可以管理2万亩土地。合作社管理能力会强一些,目前合作最大的合作社种了6万亩地。

爱分析:农管家按照什么标准筛选合作经营者?

赵欣培:我们主要是关注合作经营者的种植能力,包括种植经验,拥有的农机具情况,配套设施的情况,历史土地经营的规模,生产绩效情况等等。

爱分析:一个大户有能力管理多大面积的土地?

赵欣培:一般来讲一个大户平均可以管理的土地面积是2万到3万亩土地。旱田作物比如玉米,大豆等,管理相对简单,也容易成规模的机械化种植,大户能管理的规模会大一些。水稻这种精作作物,管理上比较复杂,需要的人工投入也比较大,管理的规模会低一些。

此外,农业的投资边际效应不是一直增长,至少中国不是这样,所以要适度规模化经营。

爱分析:大户对于这种模式的接受程度如何?

赵欣培:接受程度比较好,因为这些大户在扩大经营的过程中是很缺钱的。他们在与我们合作之后,一般都扩大1万亩以上的土地。大户愿意接受的核心原因在于收入提升,他们只是多些雇人、多花精力去管理,但可以明显增加收入。

爱分析:目前规模化经营为大户带来了哪些优势?

赵欣培:规模化经营带来两个不同点:第一,融资成本会降低;第二,更有效去规避市场风险。

此外,上规模以后销售话语权会强一些。主粮以前是国家收储,现在逐渐市场化,经营者在市场上的话语权就很关键了。

爱分析:长期来看,种植业务需要标准化吗?

赵欣培:农业种植的标准化问题比较复杂,需要综合考虑土地、气候、草害、病虫害等等自然条件以及成本因素。不同的作物在不同的地区都有特定的种植和管理模式。

农业管理需要标准化,否则没办法有效防范风险,但是标准化的程度是需要思考的。目前来看,种植在工艺层面上实现标准化是较为困难的。农管家主要是从种植管理的角度实现标准化,规范大户和合作社在人、财、物方面的管理流程和模式,加强种植过程中的监管,防止人为因素产生风险。

爱分析:相关行业上市公司是否有自营农场,经营情况如何?

赵欣培:很多的上市公司,包括粮油米业公司等,都有自营的农场,但这里面有一些问题:

第一,资金。资金一般都是靠自有资金,或者靠公司主体信用贷款。这种就有一定的局限性,资金受限于自己的体量。

第二,管理问题。这些公司多数依靠员工管理,雇佣农民种地,不是合伙的机制。这样就必须要花大量的精力做管理和激励,导致了管理成本高。

其实不管从哪个意义上来讲,这种模式最终限制了规模。他们的基地一般扩到几万亩地就很难管理了。一方面是资金不到位,另外一方面是管理半径不足。

爱分析:农管家是否考虑与这些公司合作?

赵欣培:我们可以和这些公司合作。

首先我们可以帮助募资。如果需要采购,我们有自己的生产基地和产能,可以合作供货。之前很多公司采购,都是有中间商的,我们可以做到直供,这些公司当然愿意和我们合作。

爱分析:目前农管家的团队规模有多大?

赵欣培:目前公司170余人,北京总部大约有40人,剩下都是线下团队,主要集中吉林、黑龙江地区。

爱分析:农管家线下团队的主要工作职责是什么?

赵欣培:线下团队的主要工作有以下几项:第一,找资产,包括找地和种植合伙人。第二,尽调。搞清楚土地和合伙人的情况。第三,辅导和监督合伙人按照农管家要求的管理模式和流程进行生产经营管理。

爱分析:明年一线管理人员会大幅增长吗?

赵欣培:肯定会增长,但幅度不会太大。现在我们在逐步建立整套信息化管理体系,信托业务上规模以后,管理体系、相关的管理系统都在完善。作为甲方,我们会强制合伙农户使用这套体系。

爱分析:北京总部团队的工作职责是什么?

赵欣培:负责技术的体系、风控的体系。风控体系是完全归总部,各个分公司由总部的人下沉下去进行管理。此外,财务,金融产品设计管理,都是由总部负责。

爱分析:农管家目前在考虑融资吗?

赵欣培:考虑年底融资。农管家的模式,效益良好,但是农业生产的特点决定了规模扩张的速度会比较慢。我们谈融资,更多考虑战略投资者。