- 经营信贷

- 清华五道口

- 供应链金融

- 金融

- 3C品牌商

指导 | 凯文 张扬

调研 | 张扬 青川

撰写 | 青川

摘要:客群上,道口贷合作的核心企业规模逐渐下降,单一核心企业能够带来的贷款规模在降低。目前道口贷累计60家核心企业,核心企业平均年营收14亿元,客群质量在行业内较好。

供应链金融脱胎于保理业务,国内最早由银行引入,近几年衍生出多种变形。根据放贷主体不同,非银体系供应链金融既有核心企业主导放贷,也有第三方机构主导放贷。道口贷作为一家P2P平台,属于后者。

道口贷由清华控股旗下公司发起,被五道口金融学院视为明星项目,创始人罗川与多名管理层均为清华校友,最初也选择在清华校友圈挖掘核心企业。发展至今,道口贷已突破该边界,截止2017年底,累计合作60家核心企业,累计交易额75亿元,业务正稳健发展。

96%以上业务为应收账款转让

在诸多从事供应链金融的互联网金融企业中,道口贷业务模式相对“老派”又比较简单,即找到产业链上的核心企业,根据核心企业资信情况为其授信和定价。以应收账款为例,核心企业收到货物但对供应商压款,这个时候供应商垫资很容易造成现金流紧张。

道口贷介入后,供应商可根据与核心企业之间的应收账款在道口贷平台上融资,所有企业的融资额度加起来不超过核心企业授信额度,到期后由核心企业进行还款。道口贷历史上超96%的产品为企业应收账款,资产安全性很高。

这个过程中,道口贷通过自有平台P2P撮合交易,借款企业的融资成本为平台手续费与投资人利息之和,2017年手续费年化费率通常为2.4%。

发展重点是资产获取,即搞定核心企业

早期,道口贷曾有过碧桂园这类明星核心企业,但显然这不可能成为常规操作,锚定合适的客群对创业公司来说至关重要。

道口贷选取的行业主要在农牧业、制造业、快消零售、物流、环保等行业。核心企业平均年营收14亿元,其中大一点有蒙羊牧业这种年营收20亿元的企业,小一点的有小尾羊、大牧场、中天羊业等年营收几亿元的企业,最小的核心企业年营收不到1亿元。

这个范围内的核心企业,既保证了采购规模,围绕单个核心企业的贷款不至于过低,又降低了获取难度和单个核心企业的风险敞口。目前,道口贷合作的核心企业数量为60家。

成立伊始,道口贷依托清华校友圈进行获客,目前校友圈资源依旧是重要获客渠道,但拓展到浙大、中财、北大等校友圈。

除此之外,道口贷也会通过线下BD的方式获客,比如与地方行业协会合作,参加一些银企对接的会议。同行推荐则是另一种获客方式,所以道口贷合作了多家以畜牧业为主要业务的核心企业。目前三种获客渠道占比各为三分之一。

未来,道口贷希望获客能越来越多通过推荐而来,所以正在开发线上的智能推荐系统,选定校友、合作企业、地方合作机构甚至是投资人作为推荐人,通过推荐的形式获客。

相比资产端有条不紊的发展,道口贷资金端则保持充裕状态,累计2.76万投资用户,通常标的上线两个小时内即可满标。

风控主要是控核心企业,运营效率可提升

道口贷的风控流程为,先评估核心企业的风险,包含行业风险、经营风险、财务风险、融资能力、企业家精神五大项,通过风险测评,道口贷根据核心企业的营收情况、现金流、银行授信等数据,确定风险敞口及定价。

根据核心企业风险评级情况,道口贷会为其提供不同的贷款定价,企业融资成本通常在8-14%之间,个别风险较高企业融资成本能到18%;这一定价策略也会反映在资金端,不同资产质量定价不同。

再之后,以业务占比最高的应收账款融资为例,供应商可以通过应收账款在道口贷平台融资,核心企业授权认可账款真实性后,道口贷通过中征登记公司系统查询该笔账款是否被质押过,确认无误后,贷款项目上线,由理财用户选择投标。这个环节通过率在90%以上。

道口贷在基于风控模型和业务流程控制风险之外,另一重要风控措施是信息披露。其合作的很多核心企业控制人来自校友圈,且大部分核心企业为2C业务,一旦发生债务违约在人脉圈、用户端都会产生很大的不良影响,所以后端的信息披露能遏制违约。

道口贷业务流程中,评估核心企业风险、确定授信额度以及贷款上线等很多环节均需要人工干预、处理,目前每天标的数量不多的情况下尚可人工处理。随着业务量增长,道口贷正在将风控流程标准化、自动化,提高业务效率,其本轮融资也是为了进行系统建设。

2018年业务仍能保持100%增速

2016年,道口贷全年成交额为20.4亿元,营收1371万元,核心企业18家;2017年,道口贷全年成交额为42.61亿元,营收超过3000万元,核心企业60家,即新获取42家核心企业。2017年道口贷成交额、营收增速均达到100%。

2016年、2017年累计核心企业、成交额之间并不是同比例增长,主要是最新P2P监管规定要求单个企业在单一平台借款不超过100万元,道口贷随之调整了核心企业业务规模。

2018年,道口贷保持现有的获客渠道和获客能力,也能新增40余家核心企业。考虑到获客的网络效应,即合作的核心企业越多,通过校友圈、同业企业推荐获客的能力越强,2018年道口贷累计核心企业数量在100+以上,营收增速预计为100%,预期营收为6000万元。

对标选取OnDeck,2017年三季度末OnDeck余额9.4亿美元,2018年余额增速预期在20-30%,2018年底余额为11.3-12.2亿美元。近6个月OnDeck市值在3.0-4.2亿美元,市值/贷款余额为0.25-0.37。考虑到OnDeck收费远高于道口贷,给出道口贷0.2-0.3系数,2018年估值为6-10亿元。

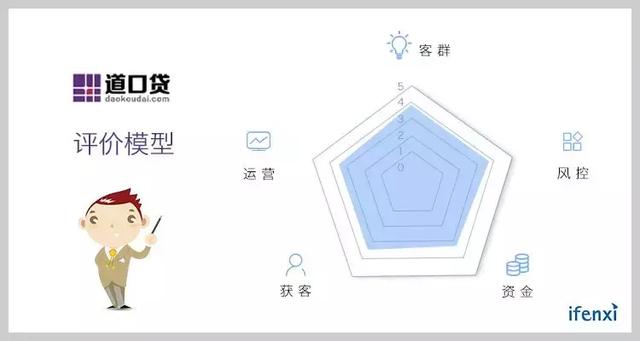

五维评价模型,客群质量较好

爱分析从客群、获客、风控、资金、运营等维度对道口贷进行评价。

客群上,道口贷合作的核心企业规模逐渐下降,单一核心企业能够带来的贷款规模在降低。目前道口贷累计60家核心企业,核心企业平均年营收14亿元,客群质量在行业内较好。

获客上,道口贷通过人脉圈和一定的BD能力获客,能够保持客户数量稳定增长。但口碑获客方式能够触达的资源相对较窄,现阶段还不能做到客户数量爆发式增长。

风控层面,道口贷主要评估核心企业的风险,采取定量与定性相结合的方式。目前核心企业平均年营收为14亿元,但平均在贷余额仅小几千万元,风险敞口小。

资金目前全部来自道口贷自身P2P平台,处于充裕状态。随着监管层对互联网借贷的新一轮动作,P2P平台成为非常稳健的资金来源,其本身价值在增强。但考虑到未来一年资产端仍会有一倍增长,资金端增速相对较慢,以及监管的不确定性,有必要加强资金来源多样性。

运营方面,道口贷目前从获客到对核心企业的风险定价,再到后端借款审核上线,业务流程部分实现了系统化、自动化,但需要人工干预环节依旧很多。随着业务量的增加,提升系统能力,提高运营效应将是道口贷下阶段发展重点之一。

近日,爱分析对道口贷市场运营副总裁安克伟进行了访谈,安克伟对道口贷业务模式、发展路径进行了阐述,现摘取部分内容如下。

爱分析:为何绝大多数产品是应收账款转让?

安克伟:应收账款的贸易真实性更容易验证,可以通过合同、发票、付款审批流程等单据来检验,风险相对较低。同时,也可以通过中国人民银行征信中心动产融资统一登记系统进行查询和转让登记,便于确权。

爱分析:核心企业规模向下调整的原因?

安克伟:几个原因,一是2016年8月P2P监管政策要求一个企业在同一平台借款不能超过100万元,从政策上来讲我们需要转型,核心企业规模降低后,授信额度也随之降低,上下游企业借款额度容易满足监管要求。

二是供应链金融有两条方向,一个俗称抱大腿,属于关系型的,找一家资产规模稳定的大企业,可以过得很舒服。但问题在于平台灵活度很低,议价能力弱,风险集中度也更高,市场价值和社会价值相对都要小很多。

另一种就是企业规模下沉,做规模比较小的核心企业,靠技术和金融能力驱动整合长尾市场,这个要考验获客能力、风控能力、技术能力和服务水平,这种模式我们认为更接近金融科技,也更具有价值。

爱分析:对核心企业持续经营时间有要求?

安克伟:我们合作的多是典型的传统企业,成长性比较弱,但发展比较稳定,通常在一个行业持续经营了很多年,跟我们合作的平均经营时间在7、8年左右。

爱分析:贷款产生的服务费向谁收取,收取方式是怎样的?

安克伟:以应收账款为例,有的情况是供应商承担,这种通常是核心企业在产业链上处于较强势地位;也有合作的核心企业会自己承担贷款利息。通常情况是,即便是核心企业承担利息,但因为缩短甚至消除了对供应商的账期,因此也能从供应商那里获得一定的价格折扣,基本能覆盖利息成本。

爱分析:具体到每笔贷款,供应商如何申请?

安克伟:我们有一个在线工作平台道口云,供应商需要注册完成实名认证,在有融资需求后,通过道口云平台提交申请,同时也需要核心企业配合上传这笔应收账款的所有要件单据,以及确权承诺书。

风控人员会在线验真,包括发票、单据审核等等,在融资项目经由供应商及核心企业双方共同确认,以及对贸易真实性及双方关联关系的风控审核通过后,即可上线发布。

爱分析:获取企业经营信息会接入对方ERP系统?

安克伟:没有接入,目前不会依赖ERP系统。目前的风险定价信息,一部分是企业提供的,一部分是我们自己抓取的。通过天眼查、Wind能查到很多企业数据,我们也会让企业及其实际控制人提供征信报告等。

爱分析:对于核心企业,还需要做一些现场的尽调?

安克伟:一部分会做,授信额度等因素决定去不去做。有一些考虑到核心企业的业务特征,也需要现场验证一下。

爱分析:项目放款周期?

安克伟:只要材料完备、真实,审核周期一般在24小时以内,上线两个小时基本上可以满标,每天18点之前满标我们就可以当天放款到企业账户。

爱分析:企业融资成本是怎样的?

安克伟:企业融资成本通常在8-14%之间,个别会到18%。我们会根据企业风险进行定价,当资金成本高到一定程度,就无法开展合作了。

爱分析:道口云系统有何功能?

安克伟:我们工作流程中,包括对核心企业风险评估、定价以及后面环节具体每笔放贷业务。

道口云系统是我们一个工作流,不用于对核心企业的风险评估、定价环节,而是用于每笔具体的放贷业务。以应收账款转让为例,用于供应商借款全流程,包括企业注册、实名认证,提交资金需求,我们风控人员在线审核,资产人员上标、放款,以及放款后做贷后管理。

爱分析:对理财用户风险承受能力是否会有要求?

安克伟:根据用户风险等级不同,限定理财用户的风险层级,比如三星评级的项目,只有积极投资者可投。此外,单个项目上线会限定1万或者3万的投资额度,强制用户风险分散。

爱分析:理财用户新增速度?

安克伟:交易用户平均一个月新增1200人。我们新用户获客成本不到300块钱,目前没有进行过大的广告投放、营销推广活动,三年来大部分客户依赖口碑传播与用户邀请而来,这部分用户稳定性相对较高。

爱分析:会通过其他渠道获取资金?

安克伟:2016年初在上海银行直销银行平台发售过2000万资产,后来就没在其他平台上获取资金了,全部通过道口贷平台完成交易。近两年资金端相对资产更充裕一些,大部分时间处于抢标状态。

还需要强调的是,通过公开披露,通过让更多投资人共同参与投资,来对企业产生更高的信用约束,也是道口贷目前重要的风控模式之一,所以,这部分资金来源,未来仍会占据绝对主流。