- 企业服务

- 私有云

- 超融合

变成独角兽只需要5年

Dheeraj Pandey绝对不会想到,他创建的Nutanix会在第5年估值超20亿美金,第7年就登陆纳斯达克。

他是数据存储领域专家,先后在Teredata和Oracle带领团队开发数据库产品,懂得如何构建大规模数据架构。

虚拟化解放了操作系统,而存储和服务器的问题尚未解决,企业还是用SAN等传统形式建立数据中心。Dheeraj Pandey发现其中的弊端,决心采用全新技术架构去颠覆传统数据中心,Nutanix成立伊始就肩负着这样的使命。

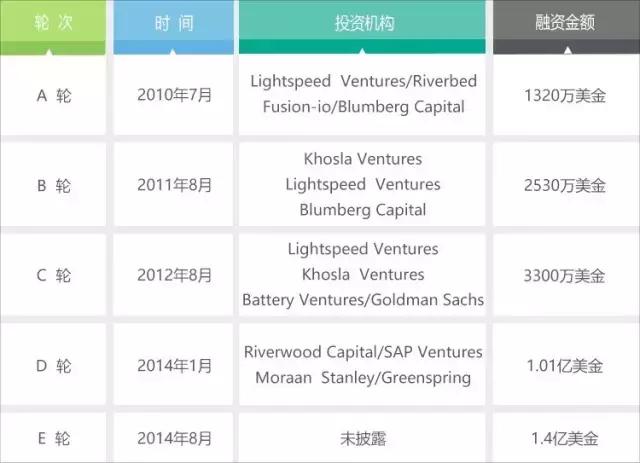

Nutanix将存储与服务器融合,摒弃掉存储设备,利用分布式架构,把服务器的存储资源连接起来,形成存储资源池,提升硬件设备的利用率。这种全新的理念立刻受到资本的追捧,产品尚未推向市场即获得来自彭博资本、美国光速创投等四家公司1300万美金的投资。

从2009年成立,Nutanix几乎以每年一轮融资的节奏,快速成长为一只估值超20亿美金的独角兽,五年间融资总额超过3亿美金,其发展速度超过所有IT基础软件厂商。

数据源:爱分析整理

本来Nutanix打算2015年上市,不过当时市场环境不太有利,于是推迟一年,在2016年10月1日登陆纳斯达克,开盘价较IPO价格上涨66%,市值达37亿美金。

Acropolis和Prism是两大拳头产品,核心是帮助企业高效管理数据中心

云计算的出现已经让计算和存储变成按需使用的资源,企业可以将更多精力放在应用创新上。而企业自建机房和数据中心却没有任何改变,存储、网络和服务器仍然各自为政,这种模式已经无法跟上现代企业快速发展的步伐。

Nutanix的超融合架构正是为解决这一问题而生的:存储、网络和服务器融合在一起,节省了空间,同时企业无需再单独购买相应设备;分布式架构,帮助企业从小规模起步,数据中心可以随业务发展而逐步扩建。

Nutanix有两款核心产品,Acropolis是标准版,解决企业基础需求,而Prism更像是一个增强版,满足企业更高层次的要求。

Acropolis主要有三大基础要素:分布式存储架构、应用移动性架构以及管理程序。

1.分布式存储架构的目的是简化虚拟环境的存储与数据管理,起到性能加速、容量优化的作用;

2.应用移动性架构主要是为了不同架构之间更好的移植和迁移,非Nutanix架构到Nutanix架构,不同Nutanix架构之间,Nutanix架构到公有云等;

3.管理程序是降低虚拟化的管理难度,提供了更为简单的扩展和管理平台,不仅仅是开发运营团队,连数据库管理员也可以轻松管理虚拟化。

Prism是数据中心管理员的辅助工具,帮助管理员更好掌控整个数据中心,降低管理员的工作量。Prism内置很多机器学习和商业智能模块,自动生成可行性分析,无需单独设置管理方案,提供了一个端到端的管理方式。

每年80%以上的营收增速,毛利率持续走高

数据源:公司公告

数据中心业务偏重,尽管利用超融合技术可以将项目交付时间由几周缩短至几天,但毕竟还是一个人力依赖较重的业务。Nutanix保持每年80%以上的增长实属不易,不论是技术实力还是商业拓展能力都很出众。

因为Nutanix主要提供软硬一体机产品,因此毛利率保持在50%以上属于正常情况,低于纯粹提供软件服务的VMware,高于提供硬件设备的HPE。但从其毛利率稳步提升可以清晰地看出,其技术实力使得软件层对硬件设备的优化还处于逐步提升阶段,这种优化意味着可以减少硬件设备的投入,利用更少的硬件完成同样的存储计算需求。

数据源:公司公告,爱分析整理

销售费用近乎倍数增长,渠道合作是主要发力方向

数据源:公司公告,爱分析整理

最近三年,Nutanix一直加大在销售环节的投入力度,销售费用以每年几乎翻倍的速度增长,营收占比保持在60%以上,远远高于成熟企业,VMware的销售费用只占其营收的33%。

一方面,Nutanix不断扩大其销售团队,人数相较去年增长了70%,这是销售费用增加的主要因素;另一方面,Nutanix不断加强自己在全球的销售渠道,同时也在与其他存储、网络厂商合作,如戴尔、联想等企业,利用这些途径去推广自己的产品。

客户复购率75%,产品受到大型企业客户的认可

这种大力推广起到了不错的效果,Nutanix的终端客户由2014年7月的782家,增加到2016年10月的4473家,仅仅最近半年终端客户数就增加了1362名,其中包括66家全球2000强企业。

除了马不停蹄地开拓新市场,Nutanix也非常注意对现有客户的持续挖潜,因为服务现有客户的成本要远远低于新客户。因为Nutanix提供的超融合架构的的确确帮助企业客户降低数据中心的成本,节省空间和能耗,因此企业客户复购率很高。

根据Nutanix招股书披露的数据,原有客户18个月内复购率达到75%,几乎可以媲美一些产品非常好的SaaS企业。同时,原有客户第二次购买的客单价平均为首次的3.6倍,全球2000强的客户复购客单价为首次的7.2倍,前25大客户的平均复购客单价为首次的14.1倍。由此可以看出,超融合技术受到大型企业客户的认可。

潜在市场空间超千亿美金,戴尔和HPE或成最大竞争对手

根据Gartner的报告,集成系统的市场规模将从2016年的146亿美金发展到2019年的205亿美金,而超融合作为集成系统的一个新兴方向,必将会持续保持高速增长。2020年,会有40%的CIO采用融合架构去部署数据中心,而目前这个比例尚不足5%。

超融合技术不仅仅会颠覆存储行业,它对网络、服务器都会产生冲击,对Nutanix而言,其未来发展空间是整个数据中心市场,这个市场规模超过一千亿美金,前景非常广阔。根据Gartner和IDC的统计,2016年X86服务器市场规模为518亿美金,存储系统市场规模为437亿美金,虚拟化软件、云管理软件以及系统管理软件市场规模加起来超过30亿美金。

既然要颠覆整个数据中心,那么Nutanix面对的竞争肯定不仅仅是虚拟化领域的VMware,而会面对存储、服务器等领域的老牌IT厂商,服务器领域的领导者是HPE、戴尔和IBM,而存储领域由EMC、HPE、NetApp占据大部分市场份额。

2015年10月,戴尔宣布以创纪录的670亿美金价格收购EMC,成为全球科技市场最大规模的并购交易。完成这笔交易之后,戴尔会在存储市场、虚拟化市场上与Nutanix直面竞争。微妙的是,早在2014年6月,戴尔就宣布与Nutanix签订OEM协议,携手开拓超融合市场,戴尔将采用Nutanix软件,合作协议将持续到2021年。因此,随着戴尔收购EMC完成,戴尔和Nutanix的关系变得非常复杂,竞争和合作并存。

就在今年1月18日,HPE宣布以6.5亿美金的价格收购初创公司SimpliVity,这家公司同样在超融合市场拥有领先的技术,2016年在超融合魔力象限中由远见者跃居成为领导者,与Nutanix并驾齐驱。收购SimpliVity之后,HPE补齐自己在软件层面的短板,利用其硬件方面的优势,极有可能成为超融合市场的有力竞争者。

超融合只是开始,企业云平台是更大的舞台

在Nutanix NEXT 2016大会上,Dheeraj Pandey数次提到Nutanix要成为一家企业云平台厂商,将目光投向了更广阔的市场。

2016年8月,Nutanix先后收购了PernixData和Calm.IO,增强了自身在内存技术上的优势,同时也将云自动化与管理功能并入到自己的产品线中,为进军云平台奠定了基础。

目前来看,私有云不论从技术成熟度还是客户云体验上都与公有云存在较大差距,超融合技术只是解决私有云硬件层的问题,其应用层的问题尚未解决,私有云尚未发挥出云的灵活性和可选择性特点,这是需要提升的地方。

Nutanix正是看到私有云市场的需求和现有服务之间的差距,认为这会是一个比较好的切入点,才将企业云平台作为未来公司发展的战略。同时,云平台服务也是超融合技术向上的一个自然延伸,业务上存在关联性。

另一方面,随着巨头进入,超融合市场竞争愈发激烈,随着技术逐步成熟,超融合或许成为现在存储、服务器这样的市场,变成重投入、低毛利的业务,新兴公司的发展空间会受到压缩,不利于Nutanix的长期发展。

进入中国市场面临水土不服的问题

2013年,Nutanix就已经进入中国市场,但是经过3年多的发展,Nutanix在中国市场的份额始终不高,出现水土不服的情况。

究其原因,主要是Nutanix不够接地气,不能满足国内客户的真实需求。最初,Nutanix在中国只提供软硬一体机,不单独软件服务,这对许多刚刚更换硬件设备不久的中国企业来说是不能接受的。另一方面,异构数据的存储、处理始终存在问题,这就导致中国企业必须将机房所有服务器都更换成Nutanix的一体机,一次性投入过大。

因此,Nutanix进入中国三年了,其主要客户仍然是外企在中国的分支机构,不过这种情况正在改变。2016年,Nutanix携手联想,双方签订OEM协议,由联想提供服务器、网络,而Nutanix提供软件,这使得Nutanix软件可以应用在国产硬件设备上,拓宽了Nutanix的应用范围,同时也降低了中国企业的采购花销,有利于Nutanix在中国市场的业务开展。

2016年预期营收6-6.2亿美金,订单高增长提高其市场预期

从目前市场表现来看,因为Nutanix保持一个非常高的增速,同时订单的高增长加大了未来营收继续保持高增长的预期,因此未来Nutanix保持80%以上的营收增速是可期的。

未来营收高增速使得市场给予Nutanix高于VMware的PS倍数,不过因为超融合市场的竞争变得越发激烈,对未来Nutanix发展的担忧使得市场并没有给予一个非常高的PS倍数。