- 汽车

- 网约车

- 出行

- 滴滴

- 租车

- uber

滴滴又“被”裁员了,谣传的数字从年前的1,000人扩大到4,000人。虽然公关部门迅速否认了该消息,但快车事业部人员优化却是不争的事实。

由于京沪两地网约车新政严苛,快车合规驾驶员数量锐减。而京沪订单占滴滴总量15%-20%左右,因此快车事业部人员数量减少在所难免。

为了抵挡快车业务下滑,滴滴最新推出小巴业务,是短途多人版快车。不过,面对同样定位短途出行的共享单车,滴滴小巴价格更高、等待时间更长,面临的竞争威胁很大。

我们认为,新政明显拉低了滴滴出行业务的天花板。此前,市场预估2020年快车、专车、顺风车等合计市场规模1万亿美元。现在看来,届时的市场规模有没有1万亿人民币都难说。

被点住额头无法起身的滴滴,还能施展哪些动作保持高速增长呢?

打入公交领域,变现难度大

从城市出行分担率来看,公共交通体系(路面公交、轨道交通)一定是主力担当。原因很简单,公交、地铁的道路使用效率最高。一辆公交车12米长,最高载客近百人;一辆私家车4米多长,最高载客只有5人。

城市出行分担率排序

在东京、新加坡、首尔等城市,公共交通出行分担率都超过70%,出租车占比很低。而在中国,2015年路面公交运送旅客779.72亿人次,出租车396.74亿人次,出租车分担率占比接近路面公交一半。

因此,政府实行购车摇号、颁布网约车新政都是在限制小车的出行分担率。切入路面公交大车领域,是滴滴未来发展方向之一。

在公交领域,滴滴采取的策略还是老套路,先服务存量市场获取流量,再推出自有服务变现。不过,这次滴滴采取了与政府更加积极的合作态度。截至目前,滴滴已经与兰州、青岛、南京、贵阳等多个城市公交集团达成战略合作,公交产品覆盖城市27个。

按官方说法,滴滴公交将在政用、民用、商用三方面发力,政用、民用在前,商用排在最后。

所谓政用,滴滴将为政府建立大数据分析系统,服务城市公交运行规划。这既包括城市实时交通数据,也包括公交车队精细化运营管理。

所谓民用,滴滴推出实时公交业务,提升出行体验。中国公交车日均运送人次超过2亿,实时公交有望成为新的入口级应用。

滴滴巴士发展不顺

所谓商用,滴滴早先推出过班车巴士业务,不过进展很不顺利,线路数量一直在萎缩。业务萎靡,主要是因为班车只有上下班两个班次,巴士利用率低。其次,北京、深圳等一线城市交通系统发达,班车可替代程度高。滴滴公交依靠班车商业化可能性并不大。

从服务政府的角度来看,滴滴公交不可能完成大规模商业变现。从实时公交这个应用环节来看,滴滴公交本质上是地图的延伸应用,而地图是出了名的难变现产品,百度地图、高德地图都是高日活、低收入的代表。滴滴公交的变现难度同样会很高。

因此,滴滴唯有推出自有公交服务才能完成变现。根据交通部数据,中国公交线路每年新增近4,000条,车辆新增超3万辆。滴滴能否在其中分一杯羹,就要看与各地公交集团的合作深度了。

海外扩张靠投资,竞争对手还是Uber

出行领域,滴滴另一个扩张策略是国际化。程维表示,出行领域的主场比赛已经打完,滴滴接下来会去打客场,完成国际化。

滴滴国际化扩张

滴滴海外扩张过程中的主要竞争对手依旧是Uber。与Uber直接本地化经营不同,滴滴更多的采取投资方式完成扩张。在北美,滴滴投资了排名第二的Lyft。在Lyft阻击之下,Uber在美国本土依然无法盈利。在印度,滴滴投资了OLA,Uber市场份额一直位于OLA之下。

但是,滴滴依然没有完成在欧洲的布局,潜在最佳投资对象是Gett。自去年5月获得大众3亿美元投资之后,Gett一直在寻求新的资金支持,滴滴很可能出现在下一轮投资人名单之中。

单纯参股投资,肯定不算是100%完成程维的国际化战略。在境外完成落地,是滴滴国际化的第二步。今年9月,滴滴在越南建立了全资子公司,经营进展尚不明确。

产业链横向扩张的两个疑问

除了出行服务,滴滴另一个可以讲的故事是汽车产业链横向扩张。最近半年,滴滴明显加快了在非出行业务上的商业化探索。

滴滴全产业链汽车服务

滴滴租车去年9月开始在上海试运营,年底相继开通了北京、深圳两个城市的服务。据悉,国内租车市场车队总规模80万,第一名神州租车规模不足10万。通过整合大批中小租车公司,滴滴车队规模很可能迅速超越神州。今年1月,滴滴又与安飞士合作,开通了境外租车业务。

电商领域,滴滴首先通过试驾业务探索新车电商。未来,网约车领域将存在大批退役车辆需要处置,届时滴滴开展二手车电商业务顺理成章。

汽车金融,是滴滴未来可以重点发力的方向。一方面,新政落地之后,私家车改变经营性质加入网约车的概率很低,滴滴需要协助司机购置车辆。这个过程中,滴滴可以提供分期购车业务。另一方面,滴滴可以将退役网约车拍卖或者零售,并为买家提供分期服务。

不过,开拓非出行领域,滴滴有两个门槛需要逾越。

首先,滴滴出行的APP能承载所有场景吗?滴滴APP目前核心应用依然是打车,用户是否会通过这个APP买车、做保养、约维修是个疑问。

试驾是滴滴2015年末就上线的频道,也是滴滴最早的商业化探索。发展一年多以来,大部分车型体验人数不超过1万名,这大致相当于汽车之家一年导流给2家4S店的销售线索数量。因此,试驾业务的商业化探索并不算成功。

失败原因很大层面要归结于滴滴APP无法承载新车电商的场景。柳青多次对外表示,70%滴滴用户没有很强意愿买车或者换车。那么,在滴滴APP上增加汽车销售场景就显得没有任何价值了。

如果购车都是滴滴APP鞭长莫及之处,维修、保养、车险等场景离滴滴也就更远了。

其次,滴滴在网约车领域的轻模式能够横向扩张吗?滴滴在租车领域依然采取平台模式,车是其他租赁公司的,滴滴主要承担导流职责。但与网约车只提供几十分钟服务不同,租车服务的时间周期至少是一天,时间越长所涉及的服务细节也越多。

比如,同款车型不同租车公司定价可能不同,用户是否具有选择权?境外租车过程中,收费有差错异议,谁负责售后处理?这些服务品质细节,都可能导致用户转投自营租车公司。而在维修保养市场,线上导流模式业已被证伪,滴滴凭借导流模式扩张成功概率很低。

智能驾驶不受重视,进展缓慢

最能体现滴滴技术含量的两个业务是智能交通云和智能驾驶。

去年9月,滴滴正式发布了智能交通云平台。据介绍,该平台收集的出行大数据,可以实现区域热力图、出行预测、信号灯动态配时、实时公交ETA(预测到达时间)等黑科技。程维曾表示,滴滴对15分钟后的出行需求预测准确率已经超过85%。不过,智能交通云只是基础设施,在商业变现层面想象空间有限。

在另一项黑科技智能驾驶上,滴滴进展缓慢,远远落后于老对手Uber。Uber去年花了近7亿美元收购无人驾驶卡车公司Otto,又与沃尔沃共同投入3亿美元进行无人驾驶汽车研发。而且,Uber美国的无人驾驶汽车已经上路试运行。

滴滴智能驾驶业务启动于2016年,还处于团队搭建阶段,目前在战略层面优先级并不高。这主要是因为滴滴管理团队对于无人驾驶预期偏悲观,认为国内市场离无人驾驶还早。副总裁朱景士曾公开表示,中国路况较为复杂对于无人驾驶要求更高,而且司机成本并不一定高于无人驾驶汽车的运行成本。

不过,滴滴目前现金储备在百亿美元级别(包括银行授信),投入智能驾驶是当务之急。以今年CES来看,无人驾驶大概率在2020年之前来到。届时,汽车共享领域将面临又一次变革。

估值1,920亿

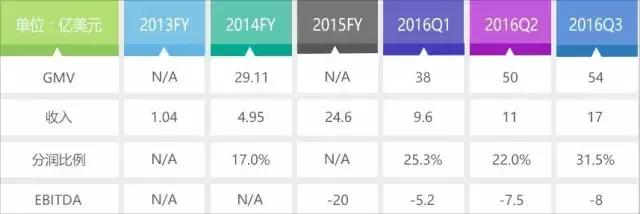

网约车行业至今都没有实现盈利,因此适用最经典的P/S估值方法,先看海外对标Uber表现。

2016年前三季度,Uber收入37.6亿美元,表现抢眼。值得一提的是,从第三季度开始Uber中国不再合并报表,对于GMV影响明显。三季度Uber整体GMV环比增速只有8%。

但财务负责人Gautam Gupta表示,Uber本季度更改了拼车业务(Uber Pool)的收入确认方式,使得分润比例提高,因此并未影响收入增速。

Uber财务数据,来源:季度投资者会议

尽管全年预期收入超过55亿美元,Uber依然深陷亏损泥沼,2016年预计亏损30亿美元,短期看不到盈利迹象。即使甩掉了Uber中国这个沉重的包袱,三季度公司EBITDA亏损依然在扩大。同时,在美国本土,处于垄断地位的Uber只是在今年一季度短暂实现盈利,二季度、三季度重回处于亏损状态。

Uber亏损的主要原因是司机补贴。而在中国,滴滴的司机补贴、乘客补贴力度都很弱,理论上亏损幅度会低于Uber。

根据滴滴最新公布的数据,平均每日为207.2万名司机提供超过160元收入,推算每日GMV为3.3亿,年化1210亿。滴滴快车、专车分润比例25%-30%,其他业务低于20%,综合考量预计在20%左右。因此,滴滴预估年化收入为240亿。

今年Q2末,Uber最后一轮融资估值为625亿美元,大约是当时年化收入的10x P/S。由于滴滴网约车业务受到打压、智能驾驶等高估值业务推进缓慢,我们将其P/S下调至8x,对应估值1920亿。该估值较最新交易价格下滑20%。