- 金融

报告编委

报告指导人

金建华 爱分析 创始人&CEO

张扬 爱分析 联合创始人&首席分析师

报告执笔人

卢施宇 爱分析高级分析师

特别鸣谢

文末附下载链接,可下载完整版《爱分析·中国第三方支付行业报告》。

报告摘要

行业发展分化,支付产业经历重新定义

• 支付行业发展主线经历了三个重要阶段。3.0时代,支付宝和微信支付主导了个人支付生态变革,而2019年即将开启下一阶段:产业支付生态。

• 未来,不同第三方支付公司发展路径将明显分化:支付宝和微信支付掌控个人用户生态,其它支付公司的机会在于产业支付生态,行业迎来重新定义。

新技术驱动,“支付即服务”是未来趋势

• 数字技术是未来支付行业基础,云计算、大数据、AI、IoT等四项技术在支付行业大范围应用。未来,区块链是支付体系的潜在颠覆者。

• “支付即服务”将成为未来主要服务模式,即通过开放API技术,将支付核心能力嵌入产业各类相关场景中,SaaS服务商将成为支付新生态重要助力。

国内产业支付生态机遇巨大,跨境支付仍待爆发

• 未来5年,产业支付生态蕴藏巨大机遇,开放API和SaaS服务生态是行业两大核心要点。2024年,产业支付生态预计为第三方支付行业贡献40万亿新增支付额。另一方面,跨境支付是快速增长的领域,中国支付公司需要逐步国际化。但从支付额上来看,跨境支付仍有待爆发。

展望未来,第三方支付将迎模式变革

• 随着业务模式变化,支付本身的地位也从单一服务项,变成了产业生态的基础设施。基于支付,生态前景宽广。

• 原本依赖手续费微薄收入的支付行业,商业模式有望迎来变革,增值服务价值未来将远超支付服务本身。

目录

1.第三方支付新时代

2.行业潜在变革趋势

3.产业支付生态机遇

4.第三方支付未来展望

结语

关于爱分析

第三方支付新时代

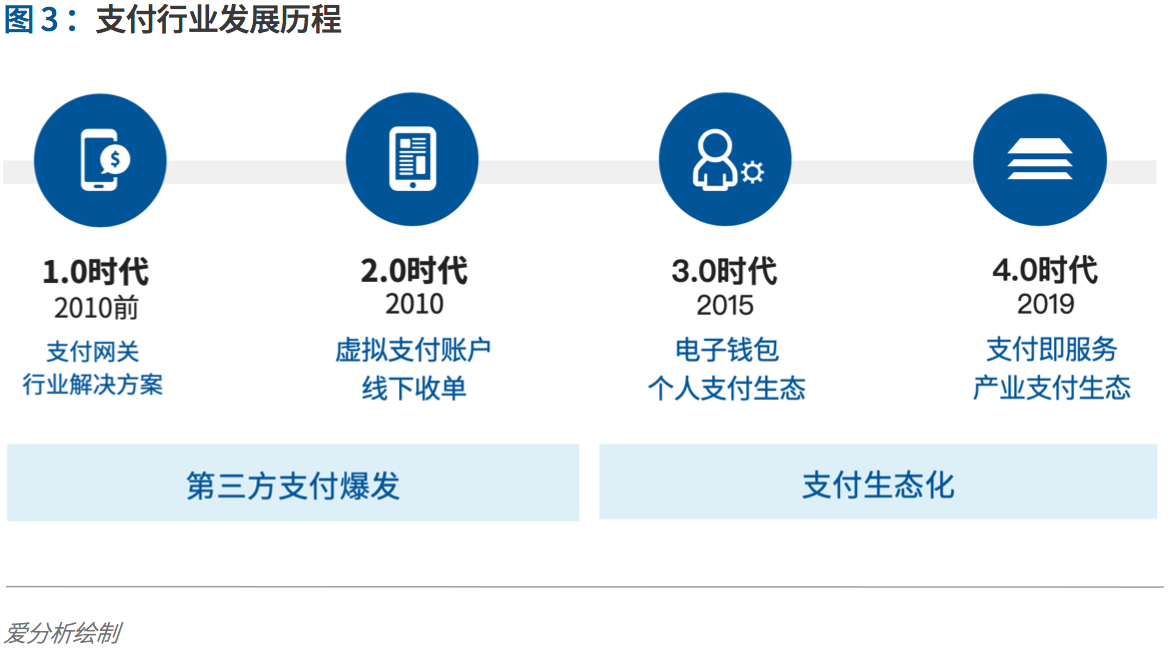

从2010年央行首次颁发《支付业务许可证》算起,第三方支付行业已经走过了将近10个年头。将牌照发放之前的“草莽时代”考虑在内,第三方支付行业经历了三个时代。未来,在新技术、新需求的推动下,行业将进入下一个时代——产业支付生态。

1.1 第三方支付定义

广义上,一国支付体系包括境内支付(Domestic Payment)和跨境支付(Cross-border Payment)两部分。例如,中国境内支付体系建设在CNAPS(中国现代化支付系统 )之上,而跨境支付建立在CIPS( 人民币跨境支付系统 )之上。

第三方支付,已成为中国支付体系的重要组成部分。国内对第三方支付的定义遵从央行《非金融机构支付服务管理办法》,即第三方支付指的是非金融机构在收付款人之间作为中介机构,提供网络支付、预付卡的发行和受理、银行卡收单及中国人民银行规定的其他支付业务等,部分或全部货币资金转移服务。提供这些服务的公司持有《支付业务许可证》,即第三方支付机构。

本报告中,关于境内支付部分主要研究这类持牌“第三方支付机构”,并涉及产业链上下游的商业银行、聚合支付(即四方支付)等;跨境支付相关部分,主要通过产业链进行定义,即研究对象包括从事外卡收单、境外资金归集和下发、结售汇等环节的公司,存在大量非持牌的支付机构。

1.2 支付产业链划分

支付产业链复杂,且相互之间概念的定义并不清晰。例如,银联在发卡场景下是卡组织,而在收单业务流程中又被称为转接机构,导致根据支付业务流程定义的产业链往往是混乱的。

爱分析从国内支付体系运行出发,将支付产业链分为四个层次:支付监管体系、支付清算系统、支付服务体系、支付工具,对行业参与者进行分类。

支付监管体系,主要是央行(中国人民银行),跨境支付中还涉及到外管局。支付清算体系,则包括CNAPS和CIPS两大支付系统,支付服务商则是支付清算体系的参与者。例如,银联是CNAPS的特许参与者,其CUPS系统(银联支付清算系统)是CNAPS的组成部分之一;第三方支付机构则是CNAPS的间接参与者,通过银联间接参与支付清结算。支付监管体系和支付清算体系组成了国内支付基础设施。

支付服务体系,则包括各类具备牌照和提供实质性服务的组织,包括商业银行、第三方支付机构等;各类支付服务机构向客户提供支付工具,包括银行卡、票据、汇兑等银行提供的传统支付工具,也包括主要由第三方支付提供的条码支付、聚合支付等新型支付工具。

1.3 支付行业进入4.0时代

从主要参与者的业务模式、监管政策等方面来看,第三方支付已经走过三段发展历程,4.0时代的新篇章正在开启。

1.3.1 支付1.0时代:支付网关为主

支付1.0时代,即2010年之前,央行尚未颁发牌照,行业发展处于草莽时代。这一时代,支付公司典型的业务模式是“支付网关”,主要服务对象是电子商务。所谓支付网关,指的是第三方支付公司整合不同银行支付接口,统一封装后输出给各商户,解决了各银行网银接口非标的问题。

同时,受淘宝电商发展驱动,支付宝成立并迅速扩张规模,中国版“虚拟支付账户”模式诞生。但由于监管缺位,挪用备付金等乱象多次出现。

在支付网关和虚拟账户基础上,支付公司为航旅、基金销售等行业搭建解决方案。例如汇付天下早期服务航空票务领域,搭建代理商与航空公司清分的账户体系,使得用户支付给代理商的票款可以快速结算到航空公司账户,从而完成实时出票。

1.3.2 支付2.0时代:虚拟支付账户与线下收单爆发

2010年, 央行《非金融机构支付服务管理办法》出台,第三方支付行业进入规范发展阶段,网络支付和银行卡收单两项业务彼此成就。

一方面,互联网支付和移动电话支付两项牌照的颁发,使得虚拟支付账户模式合规,迅速取代支付网关。即第三方支付的交易流程不再需要通过银行卡发起,而是以虚拟支付账户为基础进行交易,从而支付公司获取了大量真实的资金流、信息流。进而,支付公司的商业模式不再仅限于单一的银行手续费分成,各类增值服务以及资金池利息收入逐渐成为营利点。

另一方面,银联将收单权限下放给支付公司。借助代理网络,各大持牌公司POS机具迅速在全国铺开,线下收单交易量爆发。

1.3.3 支付3.0时代:个人支付生态

以2015年,微信支付(财付通)凭借春节红包入场作为标志,支付行业进入3.0时代。由于NFC、二维码支付等新型支付工具的应用成熟,各类电子钱包迅速取代现金和银行卡,成为个人用户支付的首选工具。最终,支付宝和微信支付统治了个人用户电子钱包,分别掌握5亿及8亿活跃用户;其它电子钱包,如手机厂商与卡组织直接合作推出的支付工具Apple Pay、Huawei Pay等,在竞争中处于劣势。

随之而来的是,线上和线下支付工具开始融合。例如,用户扫描线下聚合支付二维码,实际上是跳转至线上进行支付;而出示条码支付,本质上算作线下收单。

支付行为碎片化,手握大量活跃用户的微信支付和支付宝,成为垄断个人用户支付数据的寡头。在垄断数据的基础上,两大支付巨头构建出强大的综合金融服务生态,如消费信贷、理财、保险等。

1.3.4 支付4.0时代:决胜产业支付生态

2019年开始,产业数字化趋势明显(含政务领域) ,为第三方支付在各个垂直产业的渗透提供了新机遇。支付4.0时代——产业支付生态,正式拉开大幕。

产业数字化分为逐步提升的三个层次:信息化、在线化、智能化。信息化指的是IT基础设施的完善,是企业服务客户和经营管理在线化的基础;在线化普遍基于云,包括用户交互场景,以及企业经营场景的在线化;未来智能化时代,基于在线化沉淀下的各类数据,企业各类经营决策将从人力驱动转向数据驱动。

在此基础之上,产业经营生态化越发明显,越来越多覆盖产业客户端到端经营管理需求的解决方案出现。在这一过程中,第三方支付的价值度也随之提升:从单一的支付服务到基于数据的分析决策。

最终,有能力的支付公司将直接成为行业经营管理综合解决方案提供商,形成不同细分产业的支付生态。

在零售、教育、物流等经营在线化相对成熟的行业,第三方支付服务商已经逐渐渗透并开始提供综合解决方案,进而形成竞争壁垒。例如,餐饮场景下,美团提供获客、支付、进销存管理等一系列解决方案,单纯提供收单服务的支付公司很难与之抗衡。

1.3.5 未来支付产业图谱

服务产业支付需求,对第三方支付公司的能力要求不再仅限于早期的支付处理能力和通道能力,也不同于3.0时代,C端流量获取能力和用户运营能力;支付公司要对产业运作模式有足够的了解,例如上下游如何进行采购、总分店之间如何进行分账等,才能搭建合适的垂直领域账户体系,并在此基础上提供支付工具、综合解决方案。

基于产业趋势判断,爱分析认为支付行业参与者模式在未来会进一步分化:微信支付、支付宝深耕个人支付生态,为不同产业设计解决方案并非其所长,但可以基于C端流量为产业提供营销、数据分析等增值服务;其它第三方支付公司未来的机会在产业端,即从产业客户需求出发,定制支付在内的端到端解决方案,形成产业支付生态。

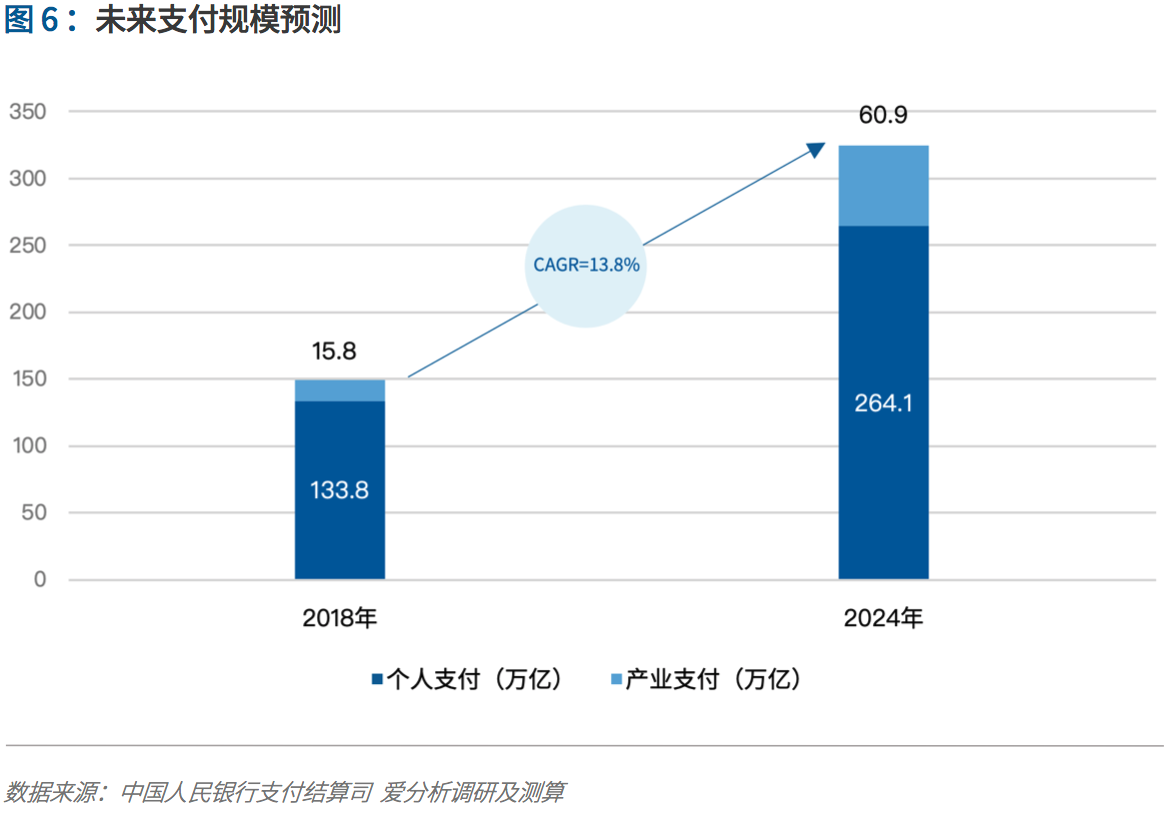

1.4 未来5年产业支付生态规模达60万亿

根据爱分析调研及测算,2018年中国第三方支付行业TPV(总支付金额)为149.6万亿(人民币元,下同。不含红包、钱包内转账等非商业交易),其中133.8万亿属于个人支付生态,15.8万亿属于产业支付生态。支付宝与微信支付在当前格局下占绝对主导地位,合计占全行业TPV接近90%。

预计从2018年到2024年,第三方支付全行业TPV增速将维持在13.8%的稳定年化增长,2024年TPV预计将达到325.0万亿。其中,个人支付生态仍有增长潜力,预计CAGR为12%,略高于社会零售品消费总额名义增速,支付额达到264.1亿元;产业支付生态规模将以保持25.2%的年化增速,规模达到60.9万亿,占TPV比例从2018年的10.6%上升至18.7%。

行业潜在变革趋势

支付行业一向是新技术应用的前沿阵地,从云计算、大数据、人工智能,到IoT、区块链,均可以在支付行业找到大规模应用的场景;另一方面,支付作为“离钱最近”的行业,同样也是监管重点把控的领域。

未来,行业仍然存在大量潜在变革趋势,但万变不离其宗,以客户需求为中心,通过新技术应用、顺应新监管规范,是支付行业探索未来变革的几大核心抓手。