- 数据智能

- 金融

近日,爱分析在京举办了2019爱分析·中国科技创新大会。爱分析邀请了大树金融CEO杨善征进行了题为《实践供应链金融,如何共筑信用生态》的主题演讲。

杨善征讲解了数字供应链金融的发展趋势,将数字供应链金融与传统供应链金融进行多维度对比,分析了数字供应链金融时代的特点,并表达了对供金时代再造信用生态的独到见解。

现将杨善征的演讲实录分享如下。

杨善征:刚才商越的苗总分享中出现最多的词汇就是数字化。大树金融是今天分享的公司中唯一一个纯做金融科技,而且是专攻供应链金融科技的创业公司。虽然我们是创业公司,但是属于体量比较大的创业公司。今年以来,大家可能感觉到了专注于金融科技的创业公司如果规模小是挺困难的,金融科技的门槛比较高,因为科技投入太大。

数字化供应链金融是我们提出的词汇。大家可以看到今天到场的科技产业类的同行比较多,但是金融科技的同行比较少,我们是唯一一家。

我理解,金融体系里面银行是大甲方,但是银行主要还是传统业务。另外互联网金融目前主要在C端比较成熟,B端目前没有很大的进步。去年我们还叫智能化的供应链金融,做了一年后,发现达不到智能化的高度,所以把数字化作为第一个小目标了。

大树金融的公司名字叫蔷薇信息技术有限公司,2017年成立。大树金融是平台ICP备案的名字,寓意“大树底下好乘凉,中小企业围绕在大企业周围”。核心业务分为面向大B和小b两类企业。蔷薇控股是我们的大股东,目前大树金融已融资一轮。创业团队主要是从银行出来,专注于供应链金融科技领域。

目前的业务模式分为两类,一类是传统的核心企业模式,一类是中小企业的模式。核心企业模式是靠前台驱动,核心企业想发ABS、做供应链金融,我们是一个打包的科技服务商;中小企业模式靠中台驱动,前台较小,中台强大,通过风控、通过模型、通过产品提升业务,前台保持比较小的体量,主要走SaaS平台,走交易平台,和爱分析张扬总分析的两个To B发展方向完全一致。

两年的时间我们平台上总共累计放款50多个亿,其中30个亿来自银行,20个亿是体系内自有资金。钱的确是一道门槛。

这两年来我们取得了很多成绩,其中毕马威2018年“中国金融科技50强榜单”比较硬核,在评价时会关注风控、流程、业务模式、业务量等多个角度。

和传统的供应链金融相比,数字化的供应链金融更能够赋能百业

今天的演讲主题分为三个部分,第一部分是数字化的供应链金融时代到底是什么样的。

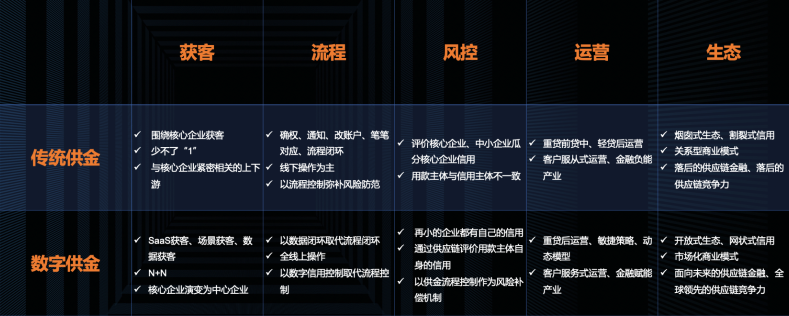

我们通过如下几个维度对比传统供应链金融和数字化的供应链金融。

从获客角度来看,传统的供应链金融少不了核心企业,这个词语是深入骨髓,总有一个“1”的概念,“1+n”或者是“n+1”或者“n+1+m”。但是数字化的供应链金融,谁是“1”并不明确,核心企业的上游供应商也可以是一个核心企业,所以在获客这个维度上已经突破了必须找一个核心企业然后获客的方法,找到数字化场景方就可以获得很多客户,是一种“N+N”的表达方式。

从流程角度来看,传统的供应链金融需要找到一个核心企业,让核心企业盖章确认,只要是能够落地供应链金融的,一般都和核心企业有某种关系,存在利益划分,没有办法实现真正市场化的供应链金融。或者就是核心企业自己借助于这样的方法做融资。

我个人觉得银行的供应链金融占比很低,做得好的银行占比达到20%多,但20%实际上是一个变形,本质还是给核心企业融资。为了套供应链的产品和名称,做一套流程或者做一个变化就叫做供应链金融。实际上核心企业可以直接做贷款,不需要供应链复杂的流程,有供应链金融融资需求的应该都是中小型企业。中小型企业融资难的问题,供应链金融可能是唯一的解决方法。

从风控来说,传统的供应链金融假设中小企业没有信用,为了控制融资的风险,需要给大企业做信用,同时中小企业分享这些信用,中小企业的信用加起来等于大企业的信用之和。通过流程控制风险,把中小企业固定在一个结算的流程中。

但是数字化之后,任何企业都是有信用的,区别只是信用的高低而已。因为所有中小企业的交易情况可知,也就可以评价其信用。以前无法知道中小企业的经营情况,无法评价,所以就放弃评价。

回忆一下2C的互联网金融,就比较好理解2B的模式。互联网的个人金融可以做借呗、花呗这些产品,实际是因为近年来个人信息数字化了,使得金融机构可以评价。2B端也出现了这个趋势,目前约有2.5%的企业交易在线化,面对的市场已经很大了。金融机构还没有在2B的领域开拓,互联网金融的创新也更多是在2C端,2B是一个全新的领域。

从运营角度来看,传统的供应链金融比较注重贷前和贷中,而放开了贷后。数字化的供应链金融的重点是每天都要观测,金融放款需要知道每天的风险情况,有助于后期的管理。

在传统的供应链金融中,金融机构是服从式的运营,让客户必须服从于金融机构,必须按照机构的要求准备资料。而供应链金融是服务式管理,我们充分了解B端客户,只需要数据就可以放贷。

从生态角度上看,传统的供应链金融对产业的帮助非常小,因为没有把金融真正放在生产60%GDP的小企业身上,只是为大企业服务。其实大企业的融资是超贷的,大企业往往超额借款。再把这些钱用到金融上自己赚钱。

数字化的供应链金融是赋能产业,使得产业更好地发展。生态上更具体,烟囱式的生态对比开放式的生态、割裂式的信用对比网状式的信用、关系型的商业模式对比市场化的商业模式、面向未来的供应链金融和落后供应链金融的对比。

大树金融2017年刚成立的时候,供应链金融科技的生态并不好。以营改增为例,2016年5月1日开始全行业实行营改增, 2016年是过渡期,2017年才出现发票贷、税务贷等,数据才逐渐开始被使用。

数字供金的到来与以下几个时代背景的变化密切相关。

第一是思维导向。2C的时代已经平稳,接下来要做2B的业务。我们2C的个人市场已经成为世界上最先进的互联网时代,但是2B还很落后。比如企业之间没有任何第三方支付,没有互联网支付体系,还是网银汇款。再比如企业买理财是去银行买,然后开一个网上银行。更别说企业贷款了。全社会由2C到2B的思维导向正是数字供金时代到来的思想基础。

第二是宏观布局。重要的几点是供给侧、工业互联网和产业互联网。供给侧是生产更好的东西,而不是单单刺激消费,生产的东西不能是低端的,而是要生产高端的。在生产这一端需要下工夫,2B端是一个大好的市场。工业互联网和产业互联网,工业互联偏向于生产性领域,产业互联偏向于流通领域,供应链金融离流通领域更近一些,小企业依据产业互联做供应链金融更贴切,大企业用工业互联做以后的金融。大企业不需要通过交易证明资信,而是需要通过机器有多少台,每天运转什么情况从银行取得贷款。在工业互联网领域,有的金融创新已经提出生产力授信理论。供应链金融比较贴近于产业互联网,可以应用产业授信理论。

第三是基础设施。企业的宏观大数据以及以税务为代表的企业经营和财务两大类数据。

大数据的时代到来之后,不再需要财务数据。银行以前看财务数据。有了大数据之后,可以看到企业的经营数据,财务数据可以放在次要位置。

第四是金融变革。传统金融到互联网金融,从2C端开始,2C端提供了很好的样板,2C端可以做到的2B端也可以做到,只要2B端的交易实现互联网化、产业化。金融也是从支付开始做创新,然后再做存款(理财)的创新,最后做贷款的创新。

第五是技术进步。ABCD,5G,AIOT等技术,硬件处于底部,软件在上面,软件上面是金融,构成了整个生态。供应链金融讲究真实性问题和风险定价问题,最困扰的真实性问题在产业互联之后不再存在。产业互联之后,仅从软件端来看,99%已经可信,未来再加上硬件端与区块链技术,真实性的问题将得到100%解决。企业之间交易的真实性问题解决后,大数据的应用反倒成为金融最核心的地方。

供应链是供应链金融的获客方法、风控思维、运营模式

现在互联网金融做小贷的比较多,我个人把小贷的业务分为三类,分别是现金贷、消费贷和经营贷。现金贷是无本之源,国家明确禁止,不应存在。当前个人的贷款集中在经营贷和消费贷,消费贷是买房、买车以及买其他东西。现在做2C互联网金融的也频繁的走向经营贷转型。在消费贷领域,银行体系开始成熟,市场供给变得充足。

互联网金融机构主要做个人的经营贷,经营贷是指一个人经营企业需要钱,借款还是借给个人的。这个产品目前在市场一般是30万以下,个人拥有的企业多数情况下是个体工商户,还没有达到一般纳税人的规模,但事实上30万以下的贷款还不能满足2B的需求。

供应链金融有自己的逻辑,供应链金融有应收的融资,基于大B做小b;有预付的融资,基于小b自己做小b;在存货方面基于控货做货主,这是供应链金融的逻辑。

传统供应链金融数据少,没有办法降维。在现在的数据环境下,产品的梳理已经完全打破。现金贷和消费贷归为真正的个人贷款业务,经营贷和应收、存货、预付等归为企业的业务。企业分为注册为公司的企业,注册为个体工商户的企业以及个体劳动者。

小b始终是弱资产,因此小b的融资实质是信用的融资,因为对小b的信用不放心,因此延伸出对供应链金融的控制。但是风险案例告诉我们,以前我们不知道小b的很多数据,通过流程控制风险,但是最终还是出了风险。任何融资必须回归本源,评价融资人的信用,其他控制措施仅为辅助。小b的信用始终基于经营,将经营全部数字化就可以凝聚出小b的信用。

所以供应链金融不是应收融资、预付融资或库货融资。供应链金融是一种获客方法、风控思维或运营模式。如果从IT的比喻来说,供应链金融不是表面的应用层,而是底下的SaaS/PaaS层,是一种思维逻辑而已。

供应链金融流程应实现流量方到资产方再到资金方的数字协同

市场上分成公司、个体工商户和个人经营者三类群体。公司有三千万,个体工商户有六千万,个人经营者几千万,数量更大。将这些角色进行在线化成为流量方,今天的参会企业中很多都是流量方,如商越、狮桥等。流量方后端有资产方,大树金融是资产方。资产方和流量方是竞合的关系,流量方可以直接找到资金方,也可以找到资产方由资产方对到资金方。目前的资金方更多的是银行,但再往后发展,资金方将多样化,可以做成产品去交易所发行。

再造供应链金融信用生态,数据是基础,引擎是中心,流程是保障

数字生态下,包括工商、司法、行政数据,交易行为数据、纳税申报数据、征信数据等多种数据。

做数字金融需要一个风控引擎,风控引擎是信用生态的中心。从三个维度来看,第一个维度是企业怎么样,大数据之后企业有关联关系,每个关联关系都需要进行筛选。第二个维度是交易,也是最重要的维度,企业的交易已经产业互联网化,这个数据才是最值钱的。第三个维度是企业主个人。基于这三个维度进行企业信用情况分析,采用规则+模型的方式对客户进行准入筛选。

供应链金融当前还无法实现完全的智能化,通过“人工+智能”的作业流程,实现标准化。

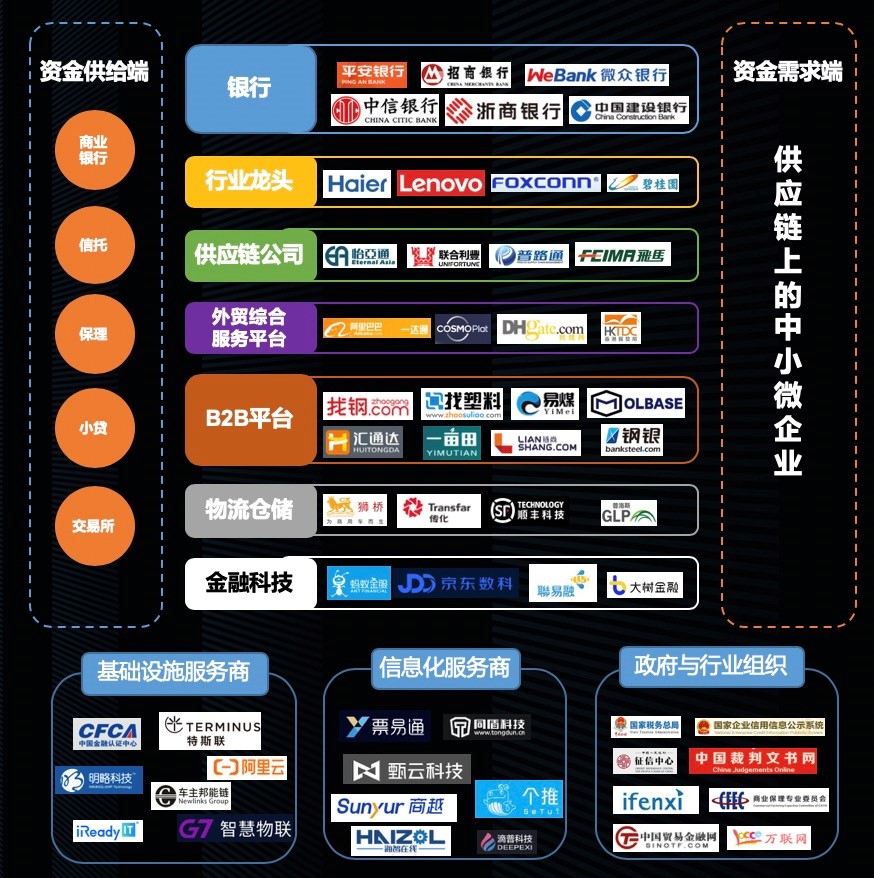

最后,数字供金新生态的形成最重要的是协作,是产业、金融、科技三个部分的融合,才能成就更好的信用生态。供应链这端首先是资金的供给端和资金的需求端。中间有银行、行业龙头企业、供应链公司、外贸综合服务平台、B2B的平台、物流仓储以及金融科技公司等。

谢谢爱分析,谢谢大家!