- 金融

时光回溯到三年前的2016,爱分析第一次发布“互联网保险榜单”。彼时阿里系在保险领域刚刚登场,互联网渠道与科技服务商势力规模尚小,多家创新型保险公司尚未批复。

三年之间,行业天翻地覆:蚂蚁保险、腾讯微保等早已跻身人身险经代“百亿俱乐部”;为对抗互联网巨头,传统的保险体系开始主动求变,拥抱数字技术的力量;此外,众安在线、泰康在线之外,招商仁和、信美相互等机构相继获批成立,迅速成为重要势力。

基于以上观察,爱分析认为:2019年,以保险产业数字化为核心的“保险科技”,可以正式取代渠道创新为主的“互联网保险”,成为行业主流趋势。

为传递这一新趋势,爱分析结合三年来对保险行业的洞察以及数月的集中研判,正式发布“2019爱分析·中国保险科技创新企业30强”榜单,与各界分享保险科技行业新势力,以及爱分析对未来保险行业数字生态发展的判断。

入选本次的榜单的30家企业,按其核心参与的业务环节及经营业态分为:数字生态、保险公司、经纪代理、智能营销、智能理赔、保险大数据等五大类。

代表保险行业未来趋势的“数字生态”与创新型“保险公司”分别有3家和4家入围榜单,均位列榜单前10。

但从绝对数量来看,“经纪代理”环节的入围公司依然最多,达到13家。其中既包括泛华金控、宜信博诚等以线下团队销售为主的公司,也包括轻松保、小雨伞等以线上方式展业的公司,还包括车车科技、豆包网等搭建交易平台、提供获客赋能的公司。

同属投保端创新,“智能营销”领域此次榜单有2家入围,分别是在金融领域深耕多年的集奥聚合与康旗股份。

“智能理赔”是行业下一个爆发的领域,本次榜单5家入围,其中凯泰铭已经在车险理赔中树立最佳实践,下一个证明自己的将会是谁?

作为基础设施的“保险大数据”仍有漫漫长路要走,这类公司不仅要为行业提供数据分析服务,还要提供相应的解决方案,本次入榜的3家公司任重道远。

数字生态初见威力,创新型保险公司崛起

所谓数字生态,指的是保险行业在产业链数字化的基础上,链接不同的场景与服务,满足客户全生命周期各类需求。典型案例是中国平安,不仅面向C端建设了金融服务、医疗健康、汽车服务、房产服务四大生态圈,也将生态圈延伸向B端和G端,如智慧城市生态圈。

数字生态是保险行业未来的必由之路。第一,终端客户行为逐渐数字化,保险必须有能力在这些数字场景,如社交、线上问诊等场景,与保险客户进行交互;第二,由于可以满足客户全生命周期需求,客户LTV有望拉高,流失率将大大降低;第三,相比银行,保险业本身ROE并不高,借助数字生态进入临近产业,将有助于提升回报水平。

数字生态虽好,但并非人人都能自建。爱分析认为,有两类公司能够自建保险数字生态:手握大量数字化场景入口的互联网平台,如蚂蚁金服、腾讯等;拥有客户和雄厚资本实力的保险巨头,如平安、国寿、人保等。其它主体参与数字生态,更多是合作方或供应商角色。

“数字生态”方面此次入榜的三家公司:蚂蚁保险、微保、爱保科技,是上述两类的典型代表,背后分别拥有蚂蚁金服、腾讯、中国人保支撑。其排位也体现了这三大巨头目前在保险数字生态建设领域的进展:蚂蚁金服相对领先,腾讯微保动作略慢,传统巨头人保则尚在追赶。

当然,创新型保险公司永远是国内外一股不可忽视的力量。尤其是,在国内申请保险公司牌照不仅需要雄厚的资金实力,更需要强大的资源支持。

在招商局、中国移动等央企股东的助力下,招商仁和在线上与线下生态同步发力,取得了惊人的业绩增长。众安在线、信美相互、泰康在线等,同样得益于技术创新、模式创新和生态资源,在极高的基础上保持着稳健发展。

当前,数字生态以及其中的创新保险公司已经成为不可忽视的力量,未来这股力量仍将继续壮大,左右行业潮流。

超越线上渠道,经纪代理新格局呼之欲出

从发展历程来看,经纪代理是保险创新首个爆发的环节,因为新产品、新渠道可以为整个行业带来增量客户。

首先,产品设计环节出现变化,体现在面向特定场景和人群的保险产品定制上。例如保准牛、白鸽宝、量子保等场景险经代公司,基于线上、线下场景需求和数据,与保险公司联合进行产品设计、风控与销售;再例如,小雨伞等依据渠道和客户画像,向保险公司定制产品。

随着产品和渠道创新而来的,是针对性的管理体系、服务体系变化。例如,面向乳腺癌术后人群的医疗险产品,自然少不了相应的随访、问诊等服务体系。因此,经代行业中越来越多听到MGA等新名词重复出现。

由于产品设计、渠道、服务管理的一体化趋势加强,未来面向终端客户的保险销售只会有两类模式:保险公司数字化的直销体系;有客户洞察和服务能力的平台型公司。

所谓平台型公司,并不是说仅限互联网巨头的模式。例如,轻松保构建从众筹到互助再到保险转化的完整体系,是一类平台型公司;再例如,车车科技通过在线化基础设施赋能车险交易,并向车后服务需求延伸,也是一类平台型公司

经纪代理创新的另一条主线是代理人的数字化,既包括数字化工具、数据分析赋能,也包括相应的扁平化管理体系,细分化作业流程改变。例如,康旗股份基于服务卡中心积累下的数据赋能坐席;再例如,KOL代理人借助IP和社群运营,改变长险销售模式。

未来,只有销售能力而没有客户洞察和服务能力的渠道将被逐渐淘汰,经代领域集中化、高效化的新格局即将成型。

车险反欺诈率先爆发,理赔领域IoT应用前景广阔

获客之外,反欺诈的投入对于保险公司当下产生的收益最大,需求也最急迫。车险和健康险两大主流险种,10-20%的赔付支出与欺诈和渗漏相关,若能有效控制赔付就意味着全行业ROE的明显上升。

无论是车险、非车财还是健康险,想在反欺诈领域站稳脚跟并不容易。因为保险拒赔要求可解释性,不仅对数据获取和分析能力有要求,更涉及到很强的保险场景理解能力,才能在实际业务中取得较好的效果。例如,车险反欺诈需要理解车身结构、碰撞及维修逻辑,以及相应的理赔条款。

也正因此,这一领域一旦建立起业务上的壁垒,凭借积累下的理赔数据和不断优化的规则与模型,反欺诈效果便会越来越好,同类竞品便很难进行替代。目前车险反欺诈领域已经开始出现这样的分化趋势,而健康险在未来3-5年,随着赔案的积累,格局也将逐渐分明。

但专注反欺诈一个环节,也未必能稳居钓鱼台,因为IoT等新技术有望改变整个保险理赔生态。例如车险领域,随着各类车联网设备普及,首先车辆出险概率有望大幅降低,其次在出险后第一时间,传感器数据将同步到保险公司,人为扩损等渗漏情况将无处藏身。

以G7为例,其针对货车的“安全保险”,便是以车内摄像头、ADAS等物联网数据作为抓手,管控货车司机驾驶风险,从而大大优化赔付率。

同时我们也应当看到,相比欧美发达国家的保险理赔生态,国内零散、低效的理赔与服务环节优化要走的路还很长。

国外,不论是车险领域的CCCIS、Control Expert,还是从家财险数据分析起家的Verisk Analytic,亦或是健康险巨头United Health,在整合理赔生态,重塑理赔价值链上,已经取得骄人成绩。国内,车险领域的明觉科技、健康险领域的优加健康等上榜企业尚需努力。

关于行业新趋势、新格局的进一步分析与展望,详见《爱分析·中国保险科技行业报告》,报告将于10月18日iTIC爱分析·中国科技创新大会保险科技专题论坛上正式发布,敬请期待!

榜单评选流程

入榜企业要求

(1)企业范围:核心业务在保险领域,既包括创新型保险公司,也包括产品设计、销售、核保核赔、理赔等流程中具备创新业务能力的企业,还包括支撑各业务环节的专业技术服务商,所含范围可参考下图。

(2)公司类型:在中国大陆独立运营的创新公司,包含上市和非上市、新三板挂牌公司。企业凡在技术产品、商业模式、业务流程各项环节处有一定创新性,皆有机会上榜。

(3)需在近期内经过爱分析深入调研,爱分析可详细了解公司的业务、战略和经营情况。缺乏必要信息,爱分析无法对其市场竞争力做出客观评价者,不予入围。

推荐公司所需资料

为充分了解候选公司的业务、战略和经营情况,从而对候选公司的市场竞争力做出客观评价,希望公司提供的材料能包含以下信息:

(1)创始团队简介、发展历程和融资历程;

(2)业务模式、产品和发展战略;

(3)业务经营情况,例如营收情况、客户数量和标杆客户、团队规模等。

榜单评选标准

我们将综合考虑公司的业务和运营情况,以及所处赛道的未来市场前景及行业天花板等因素,结合爱分析评价模型,判断公司在所处细分赛道及整个保险科技行业的竞争力。在细分赛道和整个保险科技市场的竞争力评分位居前列的公司,将入围最终榜单。

竞争力评分=企业竞争力模型得分*行业系数

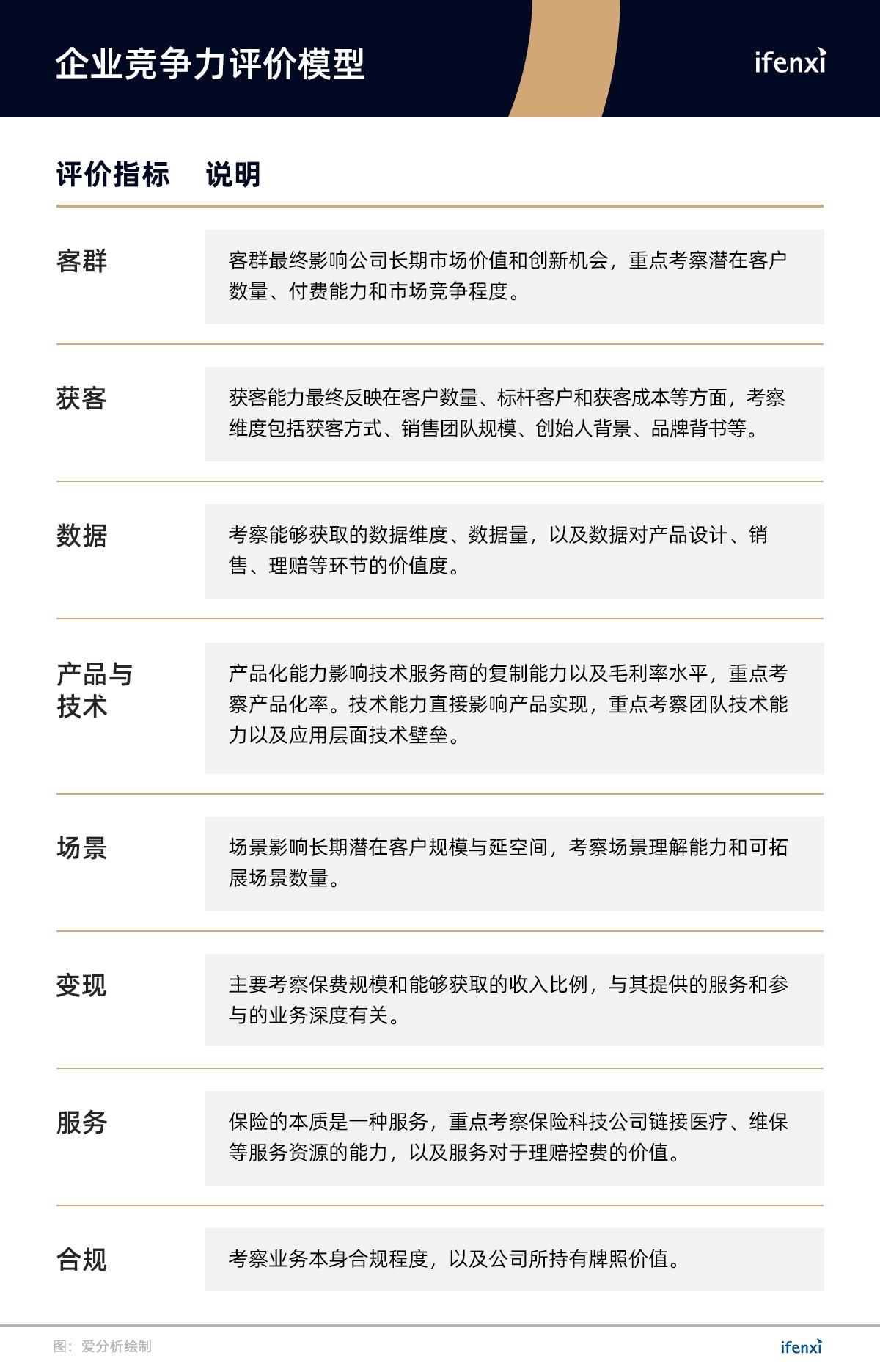

(1)企业竞争力模型得分:评价指标包括客群、获客、数据、产品与技术、场景等,根据企业所在行业特点,选取最重要的4-6个维度,给予不同权重进行评分,各指标权重总和为1。

(2)行业系数:为了对不同细分行业的公司进行比较,爱分析综合考虑行业规模及增速、市场集中度、技术渗透率等影响公司发展前景的重要市场因素,得出行业系数。