- 系统

- 基础设施

- 金融

公司亮点:

(1)银行级系统:基于国际顶尖自动决策技术,在其原有信贷系统和技术基础上,升级为云端服务;

(2)一站式服务:基于大数据征信驱动,提供信贷管理系统、自动决策和银行资金合规对接等消费金融解决方案。

当前消费金融领域如火如荼,参与者众多,但是,大多数参与者尤其是中小型消金机构,在风控技术和能力方面却很薄弱,而如果不解决这个难题,便会成为他们继续前进的绊脚石。

拥有20多年大数据征信经验的黄海珈清楚地看到了这一点,并发现了其中蕴藏的机会和市场,于是他选择创办神州融,通过形成一站式服务,为消费金融机构提供基于大数据风控的银行级解决方案。

打造银行级云端风控系统

神州融定位于大数据基础设施平台,目标用户集中在消费金融和个贷领域,典型的客户既有移动借贷行业的代表手机贷,也有大学生消费分期平台——桔子分期。桔子分期主要针对在校大学生群体,但随着大学生毕业走出校园,其目标客群也发生了变化,从大学生扩展为社会白领、蓝领等群体。

然而,这并不是一个简单调整下用户方向的问题,还涉及到业务背后的信贷审批、数据分析、风险控制等整套支撑系统的重新搭建。但是,重新打造一套成熟的系统和模型,又会耗去不少精力和时间,有可能会影响到其开拓新业务、抢占市场的整体进展。

这不仅仅是桔子分期一家所面临的问题,还是众多消费金融公司普遍遇到的瓶颈和痛点。大多数持牌消费金融公司兼具互联网和金融属性,因此,完备的IT和风控能力是必不可少的,但是中小型企业、创业公司,却缺乏依靠自身打造金融专业技术和系统的能力,因为建设完备的信贷系统与自动化决策系统,通常是大银行机构才具备的能力。并且,建立一个这样的系统需要上千万的投入,即使只是审批、账务等单个模块,也需要上百万,这对于中小型企业来说成本和能力门槛都太高了。

为了解决这一问题,神州融选择和全球最大的征信公司之一Experian建立战略合作关系,引进其风控系统和自动决策技术,并在此基础上,结合本土客户定制化需求,升级成为云端系统,实时对接数百个外部接口和3000多维度的数据,帮助消金机构以低成本打造银行级系统,降低中小型消金机构获取顶级基础系统能力的门槛。同时,节约他们在搭建基础设施和运营管理方面花费的精力和时间,而是更专注于获取流量、开拓场景、发展业务上。

提供一体化服务

神州融将自己比喻成消费金融领域里的“天猫”,即是建立开放云的服务模式,并与阿里金融云建立合作关系,通过在阿里金融云上搭建信贷风控云,在云平台上将产品整合在一起。客户在平台上申请账户,并直接对接到风控系统中,在系统中完成大数据风控、自动决策、信贷管理和决定是否放贷。

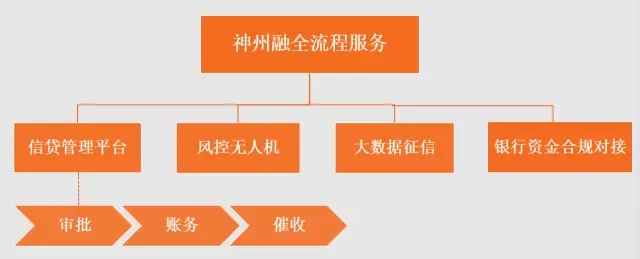

神州融的核心业务囊括了金融风控的三大部分,即是金融IT、自动决策和大数据征信,对应到具体的产品形态,则分别为信贷管理系统、风控无人机和大数据征信。同时,神州融在自己的云端平台上,以模块化的方式,将三大产品形成一体化的服务,实现对于信贷风控的全流程管理。

具体说来:

在信贷管理平台层面,包括审批、账务和催收三大模块,覆盖了贷前、贷中和贷后整个信贷流程,帮助金融机构搭建起支撑其开展业务的基础系统。

自动决策层面,神州融对接多维度征信大数据,利用风控模型与决策引擎,搭建自动决策系统,帮助金融机构实现快速放贷,减少人工核实和审批,优化信贷流程,提高工作效率。

大数据征信层面,神州融对接芝麻信用、前海征信等第三方数据源,利用数据源定制、联合建模能力,注重数据分析、数据源质量,经过反复测验过后,将准确性、实施性强的数据提供给客户,有助于金融机构达到良好的风控效果,降低风险成本。

除风控系统以外,神州融还开发了银行资金合规对接服务,并将是其近期以及未来发展的核心。资金是发展消费金融的关键要素之一,然而现在大多中小型消金机构面临资金来源单一、成本高、不稳定的问题。另外,对于资金端来讲,银行也有规模化对接优质资产的需求,可是直接对接场景还是有较高的门槛和难度的。 因此,神州融以平台作为桥梁,一方面帮助资金端做好风控评级和二次审核,防止负债方擅自修改信贷资料,确保信贷过程真实性和债权方资金安全;另一方面实现消费场景端和银行等资金端的高效对接,既帮助负债方获取持续稳定低成本的资金,解决其资金难题,又为银行规模化发展小额分散优质资产。而神州融能够实现资金对接,也是因为其经过长期的规范运作,达到了银行级合规要求。

同时,神州融的产品不仅是全流程化,还是模块化的,其将信贷系统中的审批、账务、催收系统以及风控无人机,形成四大模块化产品,客户可以任意选择和组合,既可以只选择一个模块,也可以选择全流程。目前,神州融平台上已接入上百家消费金融机构。

神州融联合创始人:黄海珈

近日,爱分析对神州融进行了调研,并和联合创始人黄海珈进行了访谈,现摘抄部分内容与各位分享。

Q:这个云端是公有云还是私有云?

A:主要是公有云。架构在阿里金融云之上,因为其专门为金融机构提供云端服务,适合我们客户的金融业务需求,能够达到金融级别的标准。

Q:帮助客户布到云端后,他们会进行数据反馈吗?

A:从云服务的角度,我们是一个标准的SaaS服务商。因此,数据的所有权是客户自己的,我们只是提供了一个基础设施,相当于客户在天猫上拥有一个账号,账号里面的数据都是客户自己的。并且,我们提供云端服务的同时,给客户提供增值服务的完善配套设施。

Q:对于系统市场的预期有多大?

A:我们不是单一地看金融IT、数据、自动决策的市场有多大,而是看未来会有多少客户选择依托或者部分依托于我们的平台来做消费信贷业务。同时,这个过程中很灵活,客户可以任意组合不同的模块或者数据。并且,也许一个客户现在只选择了审批模块,未来觉得体验不错,还会选择其它模块。

我们希望可以给客户这样一种体验感受,那就是把金融IT、征信数据基础设施方面的事情交给我们,比他们自己去做更合适,这样也可以让他们专心发展业务。并且,我们算是第一家把这三块全部打通并且开放出来的公司,其它有这个能力的基本上是大型银行和大型消费金融机构,他们可能更多还是专注于自己搭建这样完善的基础设施。而神州融基于银行和大数据基因,完全有能力提供银行级基础设施服务。

Q:与同业上市公司相比的优势是什么?

A:首先,数据和技术层面,我们从一开始就是大数据驱动,数据是我们的核心能力,金融IT、自动决策又是国际最顶级的技术。并且,我们采用开放云的模式服务,选择和阿里金融云合作,也是因为希望做到这个生态里用最高的安全性和弹性,来为客户提供更好的服务。

其次,相比较他们单机版信贷系统、服务大型银行的优势,我们面对的主要是中长尾市场,针对这个市场提供银行级服务能力,但服务的对象却是比银行级别低、难以驾驭银行级基础设施的客群,这是我们的差异化特征。

Q:与P2P平台的底层系统相比有什么区别?

A:P2P的系统更多的是一个投标系统,相当于获得资金和理财的界面,几万元就可以买一套,这并不是真正意义的风控端系统。而一套标准信贷审批系统要花上百万,其中代码的稳定性和健壮性、业务的复杂程度是巨大的,并且是非标的。

对于我们来讲,我们的平台是专门针对个贷和零售业务的,单笔贷款要小于50万,小到数百元单笔,在这种情况需要的是搭一个标准的银行级核心系统,两者的难度要求千差万别。所以为什么会选择Experian来合作,也是因为看重了其多年给银行级大客户服务的经验。

Q:大数据征信方面的优势是什么?

A:优势在于我们强调全流程的基础设施能力,并不是简单地做一个数据的供应商,也不是一个纯IT,我们关注的是数据、系统和自动化决策三者的融合,在帮助我们客户做风控的效率、质量上面,能够达到银行级风控的要求和能力。所以对于我们来讲,其实是一个数据的应用方,更关注这些数据的实际表现和应用效果,能真正帮助到我们的客户,而不是仅仅把这些数据转接出去。

同时,我们是有先发优势的,我们自己在做业务,整合大量数据源,又在帮客户优化全业务流程。另外,我们具备特殊数据定制能力,比如说一些运营商的数据,我们是可以做定制或联合建模,这也是数据源希望得到提升的能力。

Q:数据也是按字段调取?

A:会按字段调取,同时我们也会不遗余力降低数据源的成本,因为我们既是使用方,又是服务商。数据成本越低,虽然利润可能会变薄,但是从最终风控效果来说,附加值反而越来越高。另外,数据越来越多的话,对于客户选择来说也是一件很困难的事情,那我们就还会关注数据应用的质量和最终效果是否足够好。

Q:怎么评判数据的质量?

A:通过账务表现、成本、调用量等维度,比如说某些数据用得多了,成本高了,那么一笔信贷交易的收入还不够覆盖数据成本,这个交易就不可持续;再比如,如果A数据在风控上面不如B表现好,那肯定要被替换的。我们还是希望根据最终风控的效果,来决定收益,而不是只关注数据源的差价。

Q:数据质量的反馈来源于哪里?

A:有两类客户,一部分客户的数据属于调用,可能不会有完全的账务表现,但会跟别的供应商进行比较,这个数据质量稳定不稳定,覆盖面怎么样;另外一部分客户是直接在我们平台上,他们授权我们帮他们做一些优化,我们做优化的过程就知道到底有没有起到效果。

Q:全流程的客户发展是怎样的?

A:全流程还是需要一定周期的,我们的理念是7天帮助客户打造银行级消费金融基础设施能力。选择全流程的话,用我们的风控系统就必然要选择使用数据。各家消费金融机构做风控系统对于操盘人的能力要求很高,我们认为新兴的消费金融公司,几乎每一家都要具备银行的能力,要开发产品、获客,要建基础设施、评分建模,还要去对接资金,这相当于银行的整套业务。我们帮助他们解决这里面门槛高的基础设施和运营能力,让他们专心做场景、流量、业务。

Q:未来数据源会不会有同质化的趋势?

A:目前来说,数据源还是会越来越丰富的,像Experian在美国上游接了几万个甚至几十万个数据源,而国内的行业现在只是接了一两百个外部接口,并且本身和数据的稳定性、覆盖面和不断优化也有关系,比如有些数据接了之后发现覆盖面不够,所以肯定还会越来越多。

另外,怎么使用数据也很重要。对于客户来说,这么多数据,到底是用哪个,还是很关键的。所以,我们还会去关注这个数据的背后原因和使用效果。