- 人工智能

中国农业保险有约600亿元的市场规模,参照美国农险市场的发展模式,未来几年有望超过美国的100亿美元,成为全球第一大农险市场。

由于中国幅员辽阔,农业分散经营,农村进行农业保险投保一般是以集体为单位,保险公司面临核保难的问题,“冒保”、“替保”和“虚保”的情况频发,对农民和保险公司两方造成利益损害。

农险效率低下主要是技术限制导致的信息不对称,而随着科技的发展,卫星遥感技术为农险效率低、成本高的问题提供了解决方案。

大地量子看到了农险领域的信息空白,基于卫星遥感等数据提供农作物识别、产量预测等覆盖全国范围的时空大数据产品。

大数据赋能,填补农险验标、定损信息空白

大地量子获取免费的开源和付费的商业卫星遥感数据,对海量卫星遥感数据进行整合,并结合人工智能技术为不同行业提供大规模的基础数据。

大地量子在农险领域有较为丰富的经验。农险的业务痛点主要在于核保阶段的验标和理赔阶段的定损。

验标方面,现有承保业务中,常会出现保单信息和实际种植作物品种不匹配的情况。对于农户而言,这种情况会让他们在理赔中十分被动;对于保险公司而言,保单信息问题会使其面临巨大的合规风险。有限的人力使核保难的问题一直难以解决。

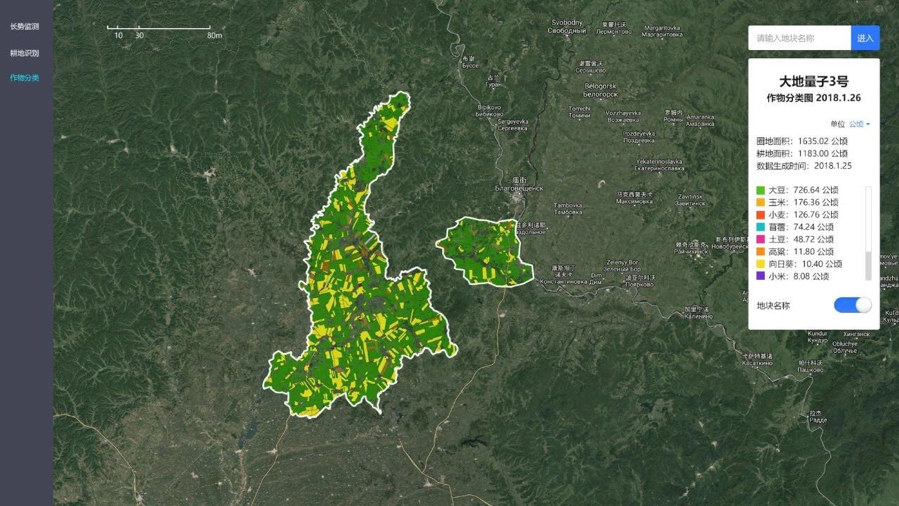

大地量子提供全国范围内大尺度数据,开发落地了农作物识别和产量预测等产品协助保险公司进行验标。大地量子为保险公司提供TIF图片,上面标注有具体地域上作物种类,产量等指标,节约了保险公司的人力成本。

近期,爱分析对大地量子创始人兼CEO王驰进行了访谈。王驰毕业于上海交通大学和南加州大学。获评“蓉漂计划”海外高层次人才,入选2018福布斯中国30位30岁以下精英榜。

访谈中,王驰就大地量子如何通过卫星遥感地图的数据处理进行农作物验标、定损等进行了阐述,摘选部分内容如下。

时空大数据为农险验标,定损提供解决方案

爱分析:大地量子如何解决我国农业保险面临的挑战?

王驰:首先,农险人工成本很高。保险公司验标、定损的方式是派人到地里,所以人工成本会占到整个保费的10%到20%。但是我们通过作物识别和卫星遥感,能够提供一个成本极低的解决方案。 其次,不同于寿险和车险,农业保险的定损非常困难。中国幅员辽阔,要去测算一块地的损失是很难的事情。 现在采取的抽样检测方式不仅成本高,而且代表性和科学性不强。这经常会引起农户、当地政府或合作社和保险公司有关损失的纠纷。在这种情况下,我们提供的保险数据能够作为参考。

爱分析:传统农险定损模式是怎样的?

王驰:不同保险公司在不同地区的定损方式各不相同。

举一个比较典型的例子,出现报案时,保险公司立案并派人到地里选取一平方米的地块,收取上面的作物,采样后测算。然后将这个数据作为样本数据进行推算。

相比于车险和健康险,农险缺少后端的系统。比如说车险,会有维修方案、理赔方案等,但是农险在国内缺少一个权威的第三方或者是权威的模型来制定赔付方案。

比起寿险万亿的市场,农险只有六百亿,较小的市场规模导致农险领域没有很多客户有技术采购需求,所以农险领域没有一个全流程的集成商。

爱分析:中国农险市场会有较强的增长趋势么?

王驰:我们很难对市场进行一个这么宏观的判断,但是如果参照美国的发展模式,中国农险市场近几年会超过美国成为全球第一大农险市场,美国现在整个农险市场大约一百多亿美金。

不同于车险、寿险,农险的用户都是农户,农户很难有很大的采购力,所以农险的销售主要是依靠政策。政策驱动是带有福利和民生建设的,所以整个农险市场发展到几千亿规模是很难的。

例如有些地方本质上是政府付费,为农户提供的一种福利。所以这种行为更多是政府采购,而不是农户去主动购买。

政策在各区域被执行的时候存在一定区别。经济相对比较好的区域,基本都是农户自主采购,政府给补贴。补贴会给到保险公司,比如一个保费30元的保险,农户只花3元就可以购买。但是这种模式,农户不会直接感受到政府补贴这件事。

在经济欠发达的地区,可能会由村支书组织大家一起买保险,农户把钱交给村支书,如果发生损失,农户会第一时间找收钱的人,而不会想到保险公司,这种情况下会出现很多问题。

专注大范围基础数据,不涉及业务领域

爱分析:服务的保险公司有哪些?

王驰:我们服务的保险公司体量有大有小,从保险公司总部或者他们的省分公司等切入都有可能。

例如我们对接了一家相对比较小的保险公司,初期为他们做了初步的市场调研,在全国范围告诉他们十几个省的基本情况。基本信息包括农作物、过去五年和今年的对比等。

我们主要覆盖的范围是东北,首先是东北地域辽阔,各方面的技术支持,当地的服务机构的采购意愿会比较强。在其他一些每户只有几亩地,采购能力比较差的地区,保险公司没有很高的收入,所以没有很多经费去推动技术的发展。

爱分析:给保险公司的产品交付方式有哪些?

王驰:同时,根据保险公司的科技能力,交付的形式多样化。研发能力较强的保险公司可以通过API调取大地量子全国范围的数据,研发能力较弱的可以付费购买报告。

我们做的都是基础数据,不会为客户做一套业务系统。比如说保险领域,我们不会做一个手机APP或在线产品监测地块。我们会在底层做分布图,提供给合作伙伴的是一个TIF格式的图片,这就是我们全部的交付。

爱分析:有什么数据来源?

王驰:我们的数据来源主要是遥感卫星,主要分为两类,开源和商业数据。

我们做的都是基础数据,不会为客户提供一套业务系统。

爱分析:如何进行收费?

如果按照调取量收费,平均来说,一次通过API调取全国的图是天价的费用,只调取一亩地大概在每年几块钱。每亩地每年会有三四十次调取数。

生态环境、NGO领域是下一步战略布局

爱分析:除了农业,会延伸到其他领域么?

王驰:我们提倡做一些和农业并非很相关的主题,现在关注生态环境、NGO等,例如大坝监测、气候变化、冰川消融等。

以大坝监测为例,这是和农业、保险都没有关系的全新领域。大量的水会致使大坝形变,形变到一定程度后会有溃坝的风险,所以我们可以提供一个方案去监测。我们会和这个领域的IT服务商进行合作开发一个产品,我们提供基础技术,他们负责产品和渠道。

另外,在我们做市场调研的时候,发现在很多场景都可以运用空间大数据。我们的一个客户,他有一种产品只能在三年以上树龄的柑橘树上才能用。但是他们希望知道柑橘在哪里,以及哪些是树龄三年以上的柑橘。

因此,我们可以为他们提供基础数据,告诉他们柑橘的分布和树龄。结合我们的数据,他们可以做一个简单的销售管理。

爱分析:美国有哪些类似的对标公司?

王驰:利用卫星遥感数据做数据应用的公司,有Orbital Insight和Spaceknow两家公司,Spcaeknow经常会发一些和中国相关的报告。模式上都是既提供DaaS服务,也提供行业解决方案。

Orbital 提供闭环产品和API数据产品。它有两个闭环产品,一个是数车;另一个是计算石油储备。

数车是一个典型的卫星应用产品,它能够做到在全美不论刮风下雨,乌云密布都可以每天数一次,能够非常及时的提供车的数量。石油储量计算也是通过卫星地图来计算油罐里还有多少油。

爱分析:公司未来战略是什么?

王驰:我们未来的战略主要是在非农领域中,也会进行融资用于招聘AI、CV方面的人才。目前我们有30多人,一直在扩招。

由于我们用的数据是开源或者商业数据,在数据方面并没有很大的壁垒。主要壁垒是技术和人才。

我们团队的构成以工程师为主。