- 企业服务

分贝通作为企业钱包,帮企业实时管理支出,帮员工告别报销。钱包有三张卡:商务卡用于支付差旅、用车、用餐,无需报销;个人卡用于发放补助、福利,全额开票;企业卡用于集中采购、支付,管理透明。目前,分贝通拥有千余家中大型企业客户,年交易额约数亿元。

在企业支出方面,因公消费是仅次于薪资支出的第二支出项目,约占企业支出的10~20%。

分贝通通过连接消费场景、支付能力与费用管控三者的“All in one”打造一站式企业支出管理方案,帮助企业在差旅、用餐、采购等消费场景实时管理支出,并彻底告别报销。

垂直服务商与企业信用卡模式难推行,分贝通推出一站式企业支出管理平台

由于出行、餐饮、采购等因公消费的频率高,企业一般选择垂直服务商配合传统报销流程的方式满足因公消费需求,但大部分情况下,垂直平台商仅覆盖单独消费场景,完成多场景消费时需同时使用多平台,难以满足客户统一操作、使用、费控的诉求,且垂直平台商之间产品融合的可行性也较低。

此外,由于垂直平台上业务范围有限,企业仍需结合传统票据报销的方式作为补充,工作繁琐且处理周期较长。

在美国,企业常使用企业信用卡应对差旅出行、用餐消费、员工福利与因公采购四大类企业消费需求,员工可以通过企业信用卡在不同消费场景完成支付,无需自掏腰包垫付费用。

但企业信用卡缺少事前审批与消费规则等方式的管控,又无法实现与每个支付场景的打通,使得企业无法对员工每一笔消费进行实时管控,只能进行事后核验。

在以企业信用卡为核心的因公消费体系中,流程管控、消费场景、支付能力三者是割裂的,企业不得不同时选择多方供应商以满足自身需求,如AMEX(美国运通,企业信用卡服务商)搭配Concur(报销与费用管理服务商)、Tripactions(商旅预定服务平台)一同使用。

但这种模式成本过高,仅Concur报销单服务就需1美元/单(最低套餐约200美元/人/年),而系统间的割裂也使得操作繁杂,难以统一管控,使用体验较差。

在国内,企业信用卡体系对因公消费需求匹配程度有限,使得企业方的使用意愿偏低。另外,国内信用卡的普及率本身也偏低,用户支付习惯与国外差异较大。

总体上,垂直服务商与企业信用卡体系都未形成潮流,最主要的原因在于消费习惯与产品体系的割裂。

基于此,分贝通选择将消费场景、支付能力与费用管控打通,提供一体化的SaaS解决方案,并通过SaaS对企业支出进行管控与分析,杜绝员工垫款避免报销工作。

95%以上企业高频支出场景,年覆盖GMV数亿元

分贝通连接了机票、酒店、火车、用车、用餐、采购、补助福利等95%以上的企业高频支出场景,可满足企业大部分因公消费需求,并通过连接平台商和服务商进行聚合比价,为企业提供优势消费选择。

同时,分贝通提供完善的B端交付体系,节约企业沟通成本。客户无需逐一对接供应商,也减轻了供应商的服务压力。

在消费场景方面,企业方需求核心可分为两点:商品覆盖全面,价格低廉。这要求分贝通合作更多业务伙伴,以扩大商品品类,并通过不断增长的客户规模提高议价空间与用户粘性。分贝通接入多层次的供应商资源,2C大平台、2B资源、终端直连与协议价托管,并且选择开放平台模式,让更多的场景商入驻平台,双方在场景拓展、资源互补、服务共享、联合运营等方面深度合作,共同服务客户。

而对于垂直服务商来说,与分贝通平台合作可解决两方面的问题。

一方面,降低获客成本。C端与B端获客途径差异较大,C端用户资源能带来的B端获客优势有限,类似美团、滴滴、京东等C端巨头服务商在进入B端市场时仍需投入大量市场经费。

且从结果上看,此类服务商的B端业务产出也相对有限,B端GMV仅约为C端的3-5%。而借助分贝通平台导入流量,可以低成本获客。

另一方面,提高业务毛利率。垂直服务商服务企业时需提供客户服务,而与分贝通合作后,分贝通提供全部业务的客服服务,可帮助垂直服务商降低成本。

经过三年多合作开拓,分贝通的消费场景与商品品类覆盖已相对完备,通过连接百余家供应商,如饿了么、滴滴、神州、首汽、曹操出行、京东、闪送等平台与航司、酒店集团等服务商,可覆盖全球1,000余家航空公司、60万家酒店、90余万家餐厅与30万SKU。

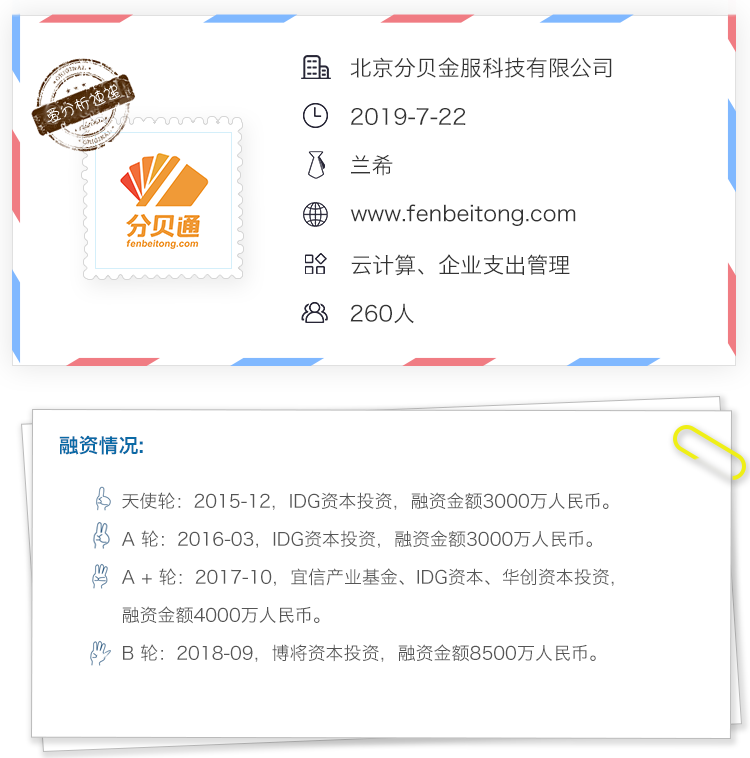

据创始人兰希介绍,2018年分贝通平台约覆盖了企业95%的高频支出场景,年覆盖GMV约数亿元。

同时,规模提升也帮助分贝通平台形成了一定的议价能力,分贝通平台上75%的产品价格低于市场供应商。

据计算,国内100-3,000人规模的中大型企业平均年因公消费GMV约180万元。可见,目前客户在分贝通平台上的消费额仍有较大提升空间。

提供多种支付能力,管控消费并告别报销

在支付方面,分贝通平台支持企业付、个人付、分贝券、分贝币等多种组合支付方式。在企业付场景下,企业可预先充值进行消费。此外,分贝通也可为企业提供授信额度进行消费。

企业为员工开通分贝通账号后,员工按照企业标准进行消费,分贝通提供统一发票,统一支付,员工无需报销,财务人员无需审核报销单和打款。

而个人付的付款方为员工个人,主要针对员工个人的个性化需求,如超额住宿、用餐等,需要个人补足企业消费限额外的支出。

分贝券一般可在企业福利补助场景下使用,如加班餐补、交通补助等,员工可在分贝通平台上使用分贝券消费。

而分贝币是企业、员工可在特定场景下获取的,如消费返币等,并在消费场景中用于购买所需产品与服务。

分贝通建立了自己的征信团队对企业授信进行评估,并与第三方风控公司合作,获取企业多方数据,降低授信业务风险。

现阶段,分贝通将目标客群定位于中大型新经济企业客户,拥有中粮、海底捞、人瑞集团、神策数据、一起作业、达内教育、纷享销客、优客工场等知名企业客户。

近日,爱分析对分贝通创始人&CEO兰希进行了访谈,对分贝通的业务模式、未来战略等方面进行了深入交流,现分享部分内容以飨读者。

兰希毕业于北京大学,拥有电子学及经济学双学士学位。兰希拥有10年企业管理和资本市场经验,曾担任IDG资本执行董事、金融服务小组负责人,也曾就职于金公司香港投资银行部和京东商城。

与多种供应商合作, All in one模式是关键

爱分析:为什么类似滴滴、京东这样的大平台上愿意与分贝通合作?

兰希:其实很简单,分贝通为他们带来的三个好处。

第一个好处是客户资源共享,分贝通超过1,000家中大型企业客户,及其背后的超过100万的员工将共享给开放平台合作伙伴;

第二个是服务运营的封装,分贝通协助开放平台合作伙伴更好的服务客户,包括客户成功、400客服、系统对接等,双方联合运营,提升企业客户使用率和满意度;

第三点就是增量场景的补充,分贝通丰富的场景品类与开放平台合作伙伴形成互补,赋能合作伙伴为企业客户提供一站式服务,带来增量营收。

所以说,和分贝通合作其实是一个双赢的事情,平台方有非常强的动力跟我们合作。

爱分析:假如企业有自己的供应商,但是供应商还没和分贝通合作,我们一般如何解决这种情况?

兰希:大多数情况下,企业原有的供应商都非常传统,大部分供应商只和一两个行政人员对接,而且是通过打电话、发微信等传统的人工方式提供服务。

一种方案就是让企业选择用分贝通平台,效率高、数据透明,同时还能进行流程管控,价格上面也有一定优势。

另一种方案就是让他的供应商和我们的平台对接,直接把它的业务托管进来。针对部分有双方协议的客户,我们也有单独的企业协议频道,涉及酒店、餐饮等场景,可以让企业与平台方通过协议价进行交易。

提供多种支付能力,预授信模式便捷度高

爱分析:分贝通平台在支付能力方面,可提供哪些支付方式?

兰希:我们的支付能力包含企业付、个人付、分贝券和分贝币等。

企业付可分为两种使用方式,第一种是企业预先充值进行消费,第二种是分贝通为企业提供一个授信额度,就像信用卡一样,无需企业预先充值。

个人付,并非要求员工个人垫款,而是有些场景会涉及到个人花钱,比如企业安排员工出差,酒店费用上限是300元/晚,但员工希望住500元/晚的酒店,自己补贴200元,就会涉及到员工个人支付。

分贝券,可以理解为补助券,一般会在企业补助场景使用,但区别于企业付方式的是分贝券会有一定时效性,比如春节补助福利只能在特定月份使用等。

分贝币,可以理解为全平台、全品类的通用货币,可以用来吃饭、打车、充值话费等等,是我们平台衍生出来的一种支付能力,可以在比如消费返币等特定场景下获取。

爱分析:企业愿意使用信用额度并据此付费的原因是什么?

兰希:核心还是我们能为企业带来费用管控,让企业能够实时管理支出,同时信用额度这种服务能实在的为企业提供便利。

以前在没有分贝通平台的时候,企业财务没有什么手段去管控员工消费,经常出现员工拿假发票来冲抵报账的情况,或者本来要求员工坐经济舱,但是员工偏要定头等舱。用餐就更不用说了,吃没吃根本不知道,反正员工拿着发票来找你,你就得给员工报销。

这部分节约量级是很大的,既然分贝通平台能帮助企业降本提效,企业据此每月付1.5%的费用,企业也愿意掏这个钱。

第二点就是刚才提到的便利性。如果是传统的充值模式,企业一次性充值100万过来,他会担心一些风险问题,但是如果一次就充10万块钱,企业就每周都需要打款,而越大的客户内部的财务流程就越长,员工的体验就会很差,。

但是授信消费的模式就会体验好很多,用多少都可以,也不用每笔账款都分别申报,流程上、体验上会舒服很多。

爱分析:预授信这部分是如何收费的?

兰希:我们现在统一的外部定价就是1.5%,企业如果在当月消费,需要在下个月15日之前进行统一还款,比如一个月消费了100万,那么要额外支付给我们1.5万。

虽然看起来月息1.5%不低,但实际上分贝通能帮企业节约的绝不仅仅是1.5%的经费,很可能是15%左右的节省,特别对于越大的客户分贝通平台的价值就越高,他会觉得从节约下来的经费里面付给分贝通10%他是可以接受的。

因公消费年GMV超4万亿,下一步要开拓传统行业客户

爱分析:企业因公消费的市场有多大?费用结构是怎样的?

兰希:在总量上差不多在4万亿以上,里面差旅费用应该在2.2万亿左右,目前差旅公司的覆盖率也就是10%左右,2016年差不多2,000亿不到,剩下90%都要靠员工自己去订票解决,走携程、去哪儿网消费之后拿回来报销。

剩下的市场其中有1.3万亿的餐饮费用,以前商务用餐和商务宴请,这几年随着外卖的普及,外卖用餐支出现在越来越多,但基本上所有的订单都要报销,非常麻烦。

另外9,000亿基本就是采购和福利,其中采购差不多每年是5,000亿元左右,不包括B2B采购,就只算非业务采购类目。福利这块第三方数据差不多就是3,500亿左右。

爱分析:您判断,在企业消费管控市场上有哪几类参与者?

兰希:从市场竞争角度来看,目前行业的参与者可大致分为三类:传统企业服务商、垂直服务商和综合解决方案提供商。

在传统企业服务商阵营,用友、金蝶等是最具特色的代表,通过财务、人力资源、ERP等产品切入企业用户,并不断扩充产品线,形成完整的产业链条。

多年服务积累了大量大型与超大型企业用户,在客群方面形成坚实壁垒。但同时,此类企业对于消费场景的管控能力较差,团队也没有此类基因。

第二类主要是滴滴、京东、美团等基于互联网的垂直服务商,通过C端服务切入后积累了大量服务资源,并推出企业版应用切入B端市场。其优势在于在消费场景有着深厚积累,可以满足企业在单一场景的绝大部分需求。

但垂直服务商很难提供跨场景服务,并且企业若想对全部企业支出进行统一管控和分析,仍需使用第三方应用。所以企业不得不选择多个垂直供应商满足其因公消费需求,使得沟通管理成本增加。

而第三类则以主要是分贝通等一站式企业支出的综合解决方案提供商,通过SaaS产品提供消费场景、支付能力和消费管控等功能。

分贝通现在也在积极和第二类的场景提供商进行平台模式的合作,在场景补充、服务封装、资源共享、联合运营等方面达成深度的合作。目前第一批平台合作伙伴包括饿了么、滴滴企业版、南方航空、春秋航空、首汽约车、曹操出行、神州专车、京燕商旅、维也纳酒店、康辉旅游、闪送等,我们共同打造了“支付+”这样一个平台,希望为彼此的客户带来更全的场景覆盖、更公道的价格和更优质的服务。

爱分析:对于下一步发展,分贝通有哪些打算?

兰希:在客群方面,现在我们主要关注新经济企业,特别是B轮以上的企业。

目前在互联网领域的渗透率在8~10%左右,比如找一个榜单,差不多100家里面有10家左右是我们的客户,我们也比对过很多遍了,结果都差不多。

整个2B行业都讲要做PMF(产品与市场匹配的产品),差不多是每个企业在前三年都要做的事情。而我们到明年3月份就整3年了,我们希望到时PMF做完之后,开始开辟一些新的市场。