- 金融

上周,京东金融的运营实体正式更名为“北京京东金融科技控股有限公司”。与蚂蚁金服不同,陈生强对于京东金融的定位是金融科技,而非金融机构。也许正是因为这种定位,使得京东金融缺席了银行、保险、证券、消费金融公司等所有重要牌照。

现在我们看到的消费金融、供应链金融业务只是打造金融科技的试验田,向外界证明京东金融强大的风控能力。那么,京东各条业务线到底做的如何呢?

白条是京东金融最好的风控试验场

白条余额年内要破200亿

截至今年一季度末,京东公告中提及的白条余额为115亿元。考虑到发行的三期ABS已经实现资产出表,白条对于京东金融的资金占用约10亿美元。去年末,公告中提及的白条余额为100亿。按上述数据分析,白条的季度环比增速为15%。

爱分析预测,随着京东电商GMV的回暖,白条在余下的三个季度增速有望增高。今年一季度,京东电商GMV为1293亿,而去年四季度GMV为1453亿。由此可见,一季度是电商GMV的低谷。随着电商GMV增速回升,白条余额年内将突破200亿。

白条增量从何而来?

白条的天然应用场景是电商分期,因此白条增速首先和京东电商的增速及渗透率高度相关。京东电商去年GMV为4465亿,增速84%。今年一季度GMV同比增长55%,再加上即将纳入统计范畴的1号店,京东电商全年GMV增速将依旧维持高位,这为白条交易额的增长打下良好基础。

再看渗透率。白条2015年交易额238亿,占全年GMV的渗透率为5.33%,未来还有提升空间。根据线下消费分期经验,3C数码和家电用品是渗透率最高的领域。京东2015年这两部分业务GMV为2289亿,占比51%。假设渗透率为20%,这两部分业务能够支撑每年500亿的白条交易额。

白条寻求去京东化,挖掘更多线上合作场景

除了自有场景,白条也在寻求去京东化,挖掘更多线上合作场景。目前,白条的合作场景包括旅游、住房、校园、汽车、农村等诸多领域。根据公开数据,仅丁丁和自如就为白条带来数十亿交易额。

现金借贷领域,京东推出了“金条”品牌。但由于没有银行牌照且发力较晚,金条更多处于辅助消费分期的角色,追赶微粒贷和蚂蚁借呗的可能性不大。

京东白条数百亿的交易额看起来很大,但和工行等信用卡相比,无疑是小巫见大巫。工行信用卡2015年交易额2.33万亿,增速近25%。因此,白条也发行了联名信用卡,拓展线下交易场景。今年3月,京东金融和光大银行联合发行VISA信用卡,目标境外旅游市场。此前,京东金融已与中信银行联合发行过信用卡。联名信用卡是京东金融输出风控能力的尝试之作。

不难看出,白条短期内仍将依靠电商的渗透实现增长,输出流量和风控建立合作场景是保持长期增长的动力。

供应链金融存在天花板

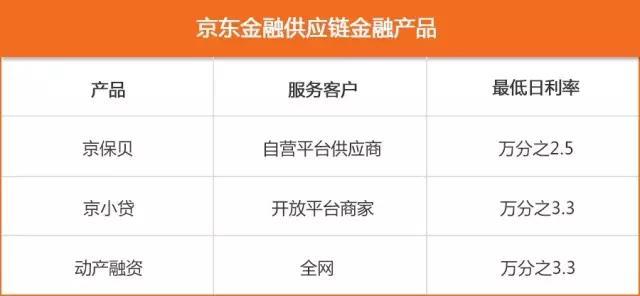

供应链金融业务开始于2012年,可谓京东金融的起家业务。针对自营平台供应商的京保贝是核心产品。京保贝可服务的客户数量较少,不足万,实际放贷的客户在千级别。但由于是优质供应商,授信额度较高,预计余额在50亿规模。

京小贷面向开放平台商家。京东合作商家约10万,目前提供贷款服务的数量不到10%,还有提升渗透率的空间。京小贷的预计余额在10亿规模。此外,京东金融也开始面向全网提供动产融资服务,即仓单质押,未来将贡献一定增量。

截至今年一季度末,供应链贷款余额为62亿。2015年,供应链金融交易额为422亿,年末贷款余额61亿。按最近两季度分析,供应链业务的增速已经明显放缓。

供应链金融业务的贷款周期较短,且利率较低,普遍在9-15%之间。按此推算,供应链每年为京东金融贡献的收入约6亿元。

供应链金融的资金端多为上海邦汇商业保理有限公司提供,少部分通过自身理财平台解决。为提升利润空间,供应链业务也将发行ABS。今年5月,京保贝ABS获准挂牌上交所,发行规模20亿元,优先A级发行利率4.1%,京东金融可获取的利差在5%以上。

由于京东以自营模式为主,开放平台商家数量存在瓶颈,无法与阿里巴巴体系内数百万小微企业主相提并论。可以对比的是,网商银行仅2015年就购买了蚂蚁小贷210亿债权转让,可见服务小微企业的蚂蚁小贷的贷款余额之大。因此京东金融的供应链金融贷款余额天花板明显,未来很难高速增长。

理财端最大优势是用户

在理财端,京东金融拥有保险、证券、众筹、财富管理等诸多业务版块。京东金融的第一优势是用户流量,即低成本的获客渠道。京东的年活跃用户约1.7亿,按行业内5-10%的转化率推算,理财端未来用户规模将在1300万左右。假设单用户投入资金1万元,理财端AUM约1300亿,足以比肩公募基金。

第二优势是在产品和股权众筹领域,京东已经牢牢占据第一的位置。陈生强在达沃斯演讲中,第一个提及的优势业务便是众筹。截至目前,产品众筹累计交易金额23.4亿,股权众筹参与投资人数量超过7万。

理财端目前的月交易额在百亿级别。为了进一步强化优势,京东金融分别建立了西安合众互联网金融资产交易中心有限公司和天津滨海京元众筹交易中心有限公司。西安合众目标直指非标债权市场,入驻区域与百度金交所一样,预计近期将正式开业。而京元众筹是为了建立股权众筹的交易市场,加强流动性。我们尚不确认京元众筹与坊间传闻的众筹牌照下发是否有关系。

风控能力输出是长久之计

京东金融2012年末收购网银在线,正式建立支付业务。爱分析预测,2015年京东支付交易额约4,000亿元,按2‰费率推算,收入约8亿元。京东支付业务的开放性比外界预想的要更高,非京东交易额占比近40%。

除了对外输出支付及账户服务,京东金融还计划输出的便是风控能力。陈生强一直在强调,不抢传统金融机构生意、不做传统金融机构渠道,而是扮演金融底层角色,输出风险管理和风险定价能力。

从事金融交易的公司来得快去的也快,一旦周期性波谷到来,谁生谁死都是未知数。反观从事金融服务的Experian,1826年成立至今已有190年历史,经历数次金融危机依然活的好好的。原因便是Experian不参与交易,而是输出风险定价数据及能力。

除了发行联名信用卡,京东金融还向参股公司输出这种风控能力。京东金融会提供标准化的风控数据和产品,为参股公司提供参考。而且,为加强数据能力及风控水平,京东金融还投资了大数据风控模型公司Zest Finance,国内合资公司即将开业。其他参股公司还包括数据银行聚合数据、个人信贷风控公司聚信立。

未来你看到的京东金融也许不再是白条、钱包、东家,而是一家大数据风控公司。