数据智能时代降临,各行各业的业务决策过程都在从人力驱动转向数据驱动,中台能力逐渐成为跨行业共识。在这一进程中,金电联行瞄准了数据处理环节,凭借十余年历练,向金融、政府和产业客户输出技术中台能力。

2018年以来,随着国内信息化从流程化系统向智能决策系统转变,数据智能时代真正降临。

数据智能为各行各业带来了深刻的改变,业务决策从人工向数据驱动转变。例如,美团通过“超级大脑”直接形成最佳调度⽅式,自动完成决策环节,将任务下发给骑⼿。

这一趋势正从新兴行业向传统产业渗透,数据智能落地场景日渐丰富,中台逐渐成为产业标配,这也为有能力服务多个场景的数据智能公司带来了巨大的机遇。

金电联行,正是通过技术中台能力跨场景的标杆企业,在金融、政府、产业中均占有重要的一席之地。

金融行业需求领先,打磨技术中台能力

金电联行作为央行征信备案的大数据公司,银行是其最早开拓的客群。早期,金电联行为银行提供的更多是征信和风控服务。而随着技术和业务场景的演化,银行需求本身也在不断变化中,金电联行也向中台搭建发展。

在金电联行董事长范晓忻看来,银行对科技服务商的需求,正在从过去的单一场景应用,向平台构建转变。

具体来讲,金融科技第一阶段,科技服务商主要为银行提供单一场景应用,如线上的反欺诈、精准营销等。而在业务场景全面线上化和实时计算基础设施提升两大因素的驱动下,银行的实时决策需求全面提升,金融科技进入第二阶段,业务实现的基础架构开始变化,即银行开始从底层的数据治理做起,向上实现数据处理、建模的实时化和自动化。

决策过程中,银行不仅需要调用行内数据,也需要实时调用外部数据,对于数据治理和数据处理能力要求极高。而这一点恰好是金电联行经历过去若干年历练,所积累下的核心技术,金电联行将之称为“数据工厂”和“建模工厂”。

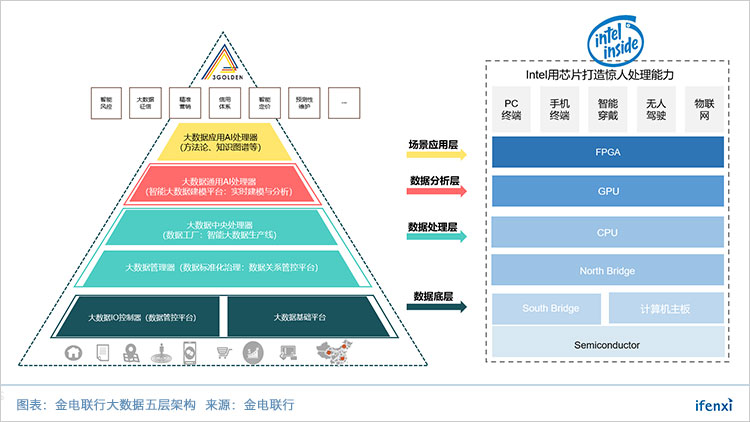

面向银行,金电联行横向输出的主要是五层架构底下三层,即外部数据接入、数据治理和数据处理。由于银行底层架构调整涉及到全行业务架构调整,金电联行可依据银行客户应用场景与四大咨询或其他合作伙伴绑定,为银行提供数字化解决方案纵向封装。

长期来看,银行对于金电联行的价值并不在于收入层面。银行客户需求领先且实现难度高,通过服务银行,金电联行能够大大提升技术中台能力,从而更好实现跨场景输出。

向政府、产业跨场景输出,金电联行具有代际优势

银行客户需要科技服务商开放数据处理过程,而政府和产业客户需求主要是结果,以服务于业务。因此,金电联行服务几类客户的产品形态并不相同。服务政府和产业客户,需要低成本快速落地并有能力随时切换场景,因此产品化相对重要。

目前阶段,针对政府信用场景,金电联行已经实现产品化封装。即,将政府信用领域通用的外部数据接入、数据治理和数据处理能力封装在标准产品中,按照场景需求进行调整。范晓忻表示,在政府信用领域,金电联行的产品相比竞争对手具有代际优势。

而需求更为多变的产业场景中,相比竞争对手,金电联行的技术中台能力更加成熟,场景切换能力强,因此在竞标中具有足够的技术和成本优势。

长期来看,政府和产业市场空间极为广阔,在基础平台之上金电联行可以不断构建应用场景。例如政府信用领域,金电联行不仅能够提供整体的社会信用体系建设全案能力,还能够为政府搭建各区域、行业的大数据信用平台,如:家政服务业信用平台、数据驱动的投融资平台等,正在从单纯的技术服务商向联合运营方向发展。

近期,爱分析对金电联行创始人、董事长范晓忻进行了访谈,范晓忻是中国中小企业协会副会长,1995年毕业于清华大学计算机系,曾任职于和记黄埔,主管亚洲区业务。

访谈中范晓忻就国内数据智能在金融、政府、产业等领域的渗透趋势及金电联行的业务、战略进行了阐述,摘选部分内容如下。

数据智能服务商要有横向输出能力

爱分析:未来的发展趋势对于数据智能服务商有哪些要求?

范晓忻:过去大数据和人工智能结合不紧密,脱节的主要原因是场景需求不强。现在情况发生很大变化,市场需求开始旺盛起来,而且不仅集中在银行这样的象牙塔,各行各业,包括政府,应用都比较多。

首先行业应用是趋势,像我们通过架构能力提升就具备跨平台能力,这个可能是未来的趋势。这是从应用角度来看。

从金融机构,包括部分行业的发展趋势来看,已经不完全是应用这一个角度。比如在银行,做应用的企业遇到困难,如果没有中底层的中台能力,就会比较难做。银行现在不会只买例如反欺诈、精准营销这类应用,而是自己一层一层搭,把数据汇聚起来,通过数据的管理,数据的治理,数据的调度、处理,最后到实现数据的建模和展现。

因此,服务商只能处理自己的数据不行,还要有能力把银行的数据整合处理。同时,服务商要把黑盒拆开,变成白盒给银行。

爱分析:在美国,SAS更倾向于提供工具,而FICO提供完整解决方案和实施人力。长期来看,中国会是类似SAS的公司规模更大?

范晓忻:这个看怎么理解了。换一个思路,假设是传统数据库,它不提供应用,只是提供应用之间的桥梁,但是大家都构建在它之上,其实未来可能会有大的机会在这,即在某一个横向领域,实现一定的市场占有率。

数据平台这一块没什么机会,因为开源工具非常强大。其他东西其实还是有大量的工具要做,就是大家最开始讲的技术中台,包括超级复杂的数据处理等。目前能做到自动化处理数据的还非常少。

我们研发了三年,做了数据工厂,实现所谓的自动化处理。既然实时计算,如果中间任何一个环节出现了任何一个人,自动化处理就没了。所以从数据的标准化、数据的接入,再到数据的处理,整个过程还有大量的工作要做,绝没有那么简单。我们对于部分的标准数据能够做到自动化处理,已经是国内领先,所以这种横向能力未来的空间依然非常大。

当然这些主要是金融领域,非金融领域完全是另一套做法。

爱分析:单一应用上,银行等对于供应商的需求会越来越小吗?

范晓忻:是这样的趋势,当然未来可能会有反复。

随着应用扩展,银行对于单一应用的供应商的需求会越来越小。银行现在很多都要自建平台,相当于把很多传统的数据、应用,转到数据平台,迁移的过程中做垂直应用的公司确实很难参与。所以现在能在资本市场拿到钱,都是具有横向输出能力的。比如第四范式、星环等。

在银行等金融机构角度,我们能看到的横向输出的公司未来会市场会越来越大。做纵向的公司如果没有变化,未来会有限制,倒不一定越来越小,因为总会发掘新的机会。

银行数据治理需求凸显

爱分析:零售业务增速下降,银行未来技术投入会有哪些变化?

范晓忻:我认为零售现在还是主战场。零售的市场还有很多潜力,过去银行因为风险厌恶,零售的重点在信用卡,消费信贷做的都比较少。这两年情况不一样了。

随着互联网金融整顿,市场供给逐渐小于需求,倒逼正规有牌照的金融机构提供更多的零售服务,特别是给许多中小银行带来了机会。

所以零售还是主体,我觉得应该能持续相当一段时间,应用的远景还是有的,银行还有很大潜力可挖。

从技术角度来看,为了支持零售业务,银行所谓的智能决策,现在还在初级阶段。一是许多银行仍然在传统数仓的架构下,数据的广度、数据处理能力都还不能支撑实时处理,也就没有办法实现智能决策,因此数据治理的需求开始紧迫。

爱分析:银行的数据治理是从最底层考虑还是从业务角度出发?

范晓忻:实际上两种都有。开始全部是业务驱动,例如风控,银行肯定想调动行内各种数据,比如理财、信用卡数据等,但这个数据太复杂,涉及特别多的系统,只能先治理后应用。

但从科技部门的角度,要从底层搭建,让这些数据从冷数据转变为热数据。以前数据就算天天在用也是冷的,因为数据产生以后就存起来了,用的时候再调出来。现在需要热数据,也就是说数据的出口同时是下一个数据入口,对数据治理的要求非常高。

如果先存起来再调动,数据调动速度跟不上,就无法实现实时计算。目前,在数据治理上,大行系统非常复杂,需求更多;中小银行没那么复杂,实际推进起来会更快。

爱分析:目前金电联行核心的金融机构客户是中小银行?

范晓忻:金电联行的核心客户在下沉,中小银行正逐渐成为金电联行的核心客户。一是中小银行的需求在不断增加,二是大行自建平台的需求并不是单一一家技术服务公司可以吃下的。

大行现在就是利用传统数仓的方式,或者用一些大数据的新架构,先解决业务问题。因为大行实力强,原本的数仓做得也不错,所以现在做简单的迁移,也能满足业务需求。

相比大行,一些小银行,未来的机会更大一些,构建这么一套体系,可以与大行在某些局部竞争。

爱分析:数据治理能力不能从金融跨到非金融领域?

范晓忻:表现形态不一样,技术核心类似。金融机构要求白盒的处理方法,非金融机构和政府可能用黑盒的处理方法。金融机构要过程,其他人要结果。数据治理领域,只有金融机构是单独看成一层来做,其他是混在整个数据处理的流程中,只要得出结果就行。

非金融领域市场广阔

爱分析:银行客群相较非金融领域,在金电联行业务体系的地位?

范晓忻:我们在银行的投入是最多的,产出不一定。但在非金融领域的产出已经覆盖了我们在银行的投入。银行相较非金融领域有更高的技术要求,对我们公司能力的训练提升非常明显。

由于我们在银行的历练,成就了我们随时切换场景的能力。非金融领域的需求与银行很不一样,比如我们这几年做的政府部分的内容,信用体系建设和其他一些政府应用,每一个场景都不太一样,我们相比竞争对手的优势就在于身段灵活,可以随时切换应用场景,而且交付的时间成本非常低。

爱分析:信用体系建设市场规模每年有多大?

范晓忻:每年大概是十几亿到几十亿这个量级。我觉得未来体量会再大一点,因为场景不断出现。例如,我们做了家政场景,完全可以通过大数据加模型,通过各种记录、投诉以及本人征信等,把家政场景评价标准化。

随着场景的不断扩大,整个领域规模说不定还能有量级的变化。

爱分析:金电联行的大数据投融资平台主要服务金融机构?

范晓忻:投融资平台是给政府搭。实际上中小企业融资驱动力最强的是政府,中小企业做的好地方经济、就业等情况也就相应好。既解决企业问题,也解决民生问题,一举多得。

前两年金融行业去了一些杠杆,但民企没杠杆是无法生存的,优质企业缺钱是去年上半年开始出现的严峻情况,导致就业、民生等问题。所以现在政府的有非常强的驱动力为民企融资,但是没有路径。这是金电联行这样独立第三方机构的机会。

现在政府搭好平台,我们把企业按信用等级分类,在平台上推荐给银行,政府做劣后。政府帮助了中小企业融资,银行既获客了又低风险,是一种多赢的方案。

爱分析:那么,在产业领域,金电未来还会向哪些领域延伸?

范晓忻:产业其实是一个非常庞大的概念,会有很多行业上的延伸。我们现在进入到能源、房地产、化纤、机械制造、汽车制造等多个领域,甚至航空。

我们在上海建产业研究院,主要想法就是把场景代码化,当产业场景不断重复,就会封装新的产品。