- 医疗

从医药商业科技的逻辑来看,DTP药房、医药电商、互联网医院属于典型的创新医药零售终端,在未来的终端竞争中,只有在处方、流量、供应链、服务四个方面同时发力,才能在医药终端几个点净利润的市场中争得一席之地。

随着药占比、零加成、合理用药等一系列政策的推出,医院开始逐渐释放部分处方药。

与此同时,各类院外终端,以及其身后的医药流通等服务商,都嗅到了这块蛋糕的奶油味,开始在承接处方外流的洪流中各显神通。

政策驱动处方外流,终端新旧势力争相亮相

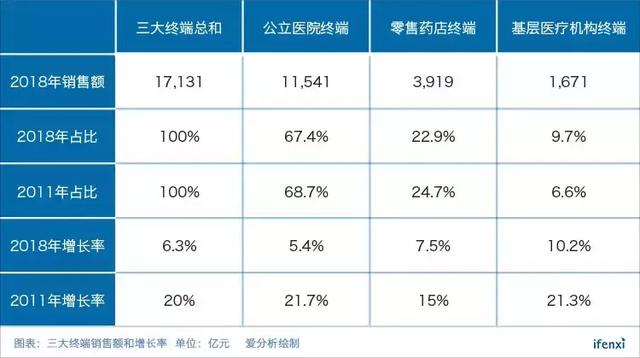

公立医院、零售药店(包含线下和线上)以及基层医疗机构是医药流通领域的三大终端,2018年我国三大终端市场药品销售额17,131亿,同比增长6.3%。

其中公立医院终端占比67.4%,虽然公立医院终端依然占据绝对份额,但其增长率(5.4%)却低于总销售额增长率(6.3%),并远远低于另外两大终端的增长率——零售药店终端和基层医疗机构终端的增长率分别为7.5%和10.2%。

从三大终端市场的增长率情况来看,公立医院终端市场增长率低于2018年医药终端销售额增长率,但零售终端和基层医疗机构终端增长率均高于终端总销售额增长率,说明部分医药已开始从公立医院终端流向零售药店和基层医疗机构终端。

这一变化的驱动原因,正是医保控费,医药成为先行领域。

2015年,为控制药品费用,国务院发布医改试点指导意见:在100多个试点城市公立医院的药占比必须下降到30%以下。

2017年,药品零加成陆续在各省落地。

同年,国务院办公厅发布《关于进一步改革完善药品生产流通使用政策的若干意见》,提出医疗机构应按药品通用名开具处方,门诊患者可以自主选择在医疗机构或零售药店购药,医疗机构不得限制门诊患者凭处方到零售药店购药。

处方外流,势要成为打破医院“以药养医”藩篱的先锋。

在这个过程中,零售药店和基层医疗卫生机构终端面临重大机遇,将成为千亿级别处方药外流的承接者,各类玩家开始在零售药店和基层医疗机构终端布局。

零售端主要是以经营肿瘤药、新特药、免疫治疗用药等高值药为主的DTP药房,以及线上的医药电商和互联网医院企业。

DTP领域玩家众多,既有以国药在线、上药云健康为代表的流通巨头创新子公司,也有康爱多等老牌电商,老百姓等连锁药店,以及妙手医生、思派网络、零氪科技等创新型企业。

其中,院边店作为具备绝佳地理优势的线下零售终端,成为众多DTP药房的不二选址。

零售端线上参与处方药外流的势力主要是医药电商和互联网医院企业,这类参与者多耕耘慢病医药领域,比如专注于慢病互联网医院领域的智云健康、七乐康。

此外,微医、健客网、妙手医生等在探索“医+药”的闭环的互联网医院企业,也能在处方外流中分得一杯羹。医药电商第一股111集团的B2C业务,也在积极借助互联网医院,探寻从大健康品类向处方药品类的转型。

除此之外,部分具备处方审核和药事服务能力的药店,即未来中国药店分类分级管理下评级较高的药店,也将成为处方外流承接的中流砥柱。

随着分级诊疗的推进,基层健康守门人的角色定位将日渐清晰,基层医疗卫生机构终端也将成为公立医院处方外流的承接者。

其中,社区卫生服务中心主要是慢病为主,如心脑血管和降糖药等,乡镇卫生院则主要是全科用药(输液、抗生素),多为常见病、多发病品种(呼吸、消化)。

终端激荡引发服务商变革,“互联网+医药“续写商业科技新篇章

处方药千亿级市场在前,终端纷纷发力,服务于终端的医药商业科技企业也为捕捉这一趋势拉开架势。

日前,福州发布电子处方流转试点方案,由首批试点医疗机构推荐首批试点药店,这意味着,通过有监管的电子处方流转平台,零售药店能够在处方外流中切得一块蛋糕。

搭建电子处方流转平台不止是福州个例,卫宁健康旗下钥世圈、京颐股份旗下趣医网、以及易复诊等创新企业,均已在电子处方流转平台领域耕耘。

电子处方流转平台的另一端是药店,院边店占据得天独厚的地理位置,可谓是近水楼台先得月,不管是自然流量、医生推荐、还是通过电子处方流转平台,院边店都能最先获取处方和患者流量。

但普通药店要想在处方外流中有所作为,需要满足两点条件:一是接入电子处方流转平台,二是背后有品种齐全的处方药供应链服务。

作为医药流通行业的第三方赋能平台,融贯电商连接了近30万诊所和几千家经销商,期望通过高效、扁平的医药流通,最终赋能终端,使其能够为患者提供更高品质的医药,包括处方药。

国药、华润、九州通等流通企业,亦在B2B医药电商领域有所布局,以“互联网+”的思路,在医药流通环节实现降本提效,以应对来自终端的变革。

创新终端实力大比拼,处方、流量、供应链、服务缺一不可

从医药商业科技的逻辑来看,DTP药房、医药电商、互联网医院属于典型的创新医药零售终端,在未来的终端竞争中,只有在处方、流量、供应链、服务四个方面同时发力,才能在医药终端几个点净利润的市场中争得一席之地。

DTP药房经药企授权,多为肿瘤药、罕见药、新特药等高值品类,注重药事服务和随访,患者粘性较高。如若能在院边店,既具备自然流量优势,又能与医院合作,获取处方,具备较强的竞争力。

且当前DTP药房肿瘤药、罕见药、新特药等品类年销售额在百亿级别,随着创新药的发展、医保的覆盖,以及患者生活水平的提升,DTP药房销量将持续增长。

医药电商与互联网医院大有携手并进之势,嫁接互联网医疗成为医药电商布局“医+药”闭环的必然;而医药电商当前也是互联网医院的主要盈利模式。

这一领域的企业多耕耘慢病领域,以多点执业医生解决续方问题,通过与医院合作或者多年积累实现精准患者获取。比如智云健康通过与内分泌科等慢病科室合作,获取精准的糖尿病患者。

相依相偎的背后,也反应了我国“以药养医”的根深蒂固,即便是互联网医院这种新生医疗模式,也逃不过原有模式的桎梏。

医药分家是前兆,价值医疗惹得千帆竞技

好在处方外流已是大势所趋,医药分家已迈出脚步。

尤其是“4+7”带量采购,打破了原有的利益链条,不仅改变了医药销售模式,更是引导整个医疗医药行业转型。

对于医药来说,仿制药价值有限,创新药的价值被再一次推高,有利于行业静下心来,培育创新药的发展。

对于医疗来说,挤出医药费用中的灰色收入,破除“以药养医”机制,下一步才能体现“医”的价值。

从处方外流,到医药分家,再到价值医疗,是一个长期过程。但价值医疗是大势所驱,尤其是当前互联网医院的发展过程中,有一部分患者愿意为问诊付费,只是当前需求还不够多;未来,随着商保在民营医院、互联网医院领域逐渐渗透,价值医疗也将随之而来。

当前,不管是医药电商还是互联网医院,医药只是公司当前阶段的商业模式,在医药服务的同时,努力构建医疗核心能力,提前布局,才能在未来的价值医疗时代立于不败之地。