- 房地产

对于房地产行业的研究,素有“短期看金融,中期看土地,长期看人口”的思考逻辑。关于地产市场的一切长期问题,我们认为,最终都将通过人口研究来获得答案。

2018年中国城镇化率达到60%,离70%的饱和区间渐行渐近。毫无疑问,城镇化进程在接近尾声,城镇化助推下的房地产市场高增长时期也将结束。而当90后、00后们逐渐成为购房租房的主流群体,他们对于居住环境的要求远比前一代客群更高。需求端的消费升级趋势明显,对于客户需求的理解,同样需要比以往更精细细腻。

中国房地产市场逐渐从开发为先转向服务主导的房地产新经济时代。在这个变化多端,同时也是竞争激烈、需要更高技术驱动的时代,行业洗牌在所难免。

房地产是爱分析最早关注的行业之一,早在2018年初的房地产榜单里,我们即已明确中国房地产步入存量时代,行业开发属性减弱,资产管理属性逐步释放。

房地产行业步入存量新常态,昨日的巨无霸未必能适应今天的竞争格局。怎样的企业将脱颖而出?对业内公司大量调研,我们花了近一年时间尝试解开这个谜题。

经历了征集、候选与最终评审,在6月26日举办的2019爱分析·中国房地产科技高峰论坛上,50强榜单正式揭晓。

最终上榜的50家企业中,既包括在运营、交易、后服务领域提供产品及服务的公司,也包括科技公司,涵盖云服务、大数据、VR/AR等多个细分方向。

其中,上榜企业家数最多的是来自运营领域的公司。存量物业的运营优化是爱分析长期看好的领域,本次共计有19家上榜,包括以自如为代表的长租公寓领域、以WeWork中国为代表的商办地产领域等,存量商机春笋发芽。

以巧房科技、打扮家及明源云为代表的科技服务商占据15席,在数字商业发达的今天,地产企业对于数字化工具的应用程度较金融、零售等成熟行业差距不小,爱分析看好科技服务商能伴随客户的数字化转型进程实现共同成长。

最后是从事交易与后服务环节的公司,本次上榜家数各为8家。

存量商机春笋发芽

正如文章开头所述趋势,爱分析长期持续看好长租公寓、商办地产、产业地产等存量资产的运营优化。同时,两大基础工具——数字化及金融的渗透,将加快它们的成长速度。反映在本次榜单,运营环节的上榜企业接近20家。

租购并举是重大制度性变革。随着租房长效机制的建立,我国租房体系不断完善,对居民的租房保障更加多元完备,且流动人口逐渐向沿江、沿海、沿交通节点等地区聚集,这些城市房价水平较高,近年首次购房置业年龄推迟,需求逐渐转向租赁市场。

本次榜单包括自如在内共有5家长租公寓企业上榜,涵盖分散式和集中式公寓,以及开发商系、中介系、创业公司系等各种背景。我们认为,开发商如冠寓、新房中介如世联行等将成为集中式长租的主导,二手中介则将主导分散式长租公寓。

目前来看长租公寓短期盈利有一定压力。比如上月,朗诗集团就公告称将处于亏损阶段的长租公寓业务剥离,朗诗长租公寓业务在2017-2018两年里合计为上市公司带来2.34亿元亏损。

行业仍有积极的一面。过去一年,头部企业仍处在规模化扩张阶段,自如房源逼近百万间。龙湖地产旗下的冠寓已开业5.3万间,整体出租率为50.1%,其中,开业三个月至六个月的项目出租率为70.2%,开业超过六个月的项目出租率为87.4%。对于它们来说,应该用长远的眼光去考量“先有规模、再有盈利”的战略性业务。

金融方面,多家房企成功发行住房租赁资产证券化产品,在证监会、住建部政策支持下,我们期待我国后续在REITs 产品的创新上能有进一步的突破。

随着租房市场供给端结构从C端向B端的转变,整个住房租赁产业链将逐渐成型,产生新机会。例如麦邻租房等提供基础设施的公寓服务商,以配套SaaS切入,通过金融、供应链等进行变现。

对于需要灵活协作、快速反应企业而言,起源于美国的共享办公是个不错的选择。WeWork中国等商办地产运营商,最初从共享办公为切入点,为中小企业提供灵活办公服务。如今逐步发展为大型客户提供企业级服务,开始与传统商办地产进行竞争。

我们认为,长期来看,共享办公运营商都将成为商办地产运营商。而过去一段时间,经过短期行业洗牌存活下来的运营商,都证明了自身具备较强的运营能力。

交易环节巨头相争,寻找第三名的机会

中国核心城市房地产已进入存量时代,全国角度也正处于增量向存量的过渡阶段,未来存量房屋资产的“流动”将是大势所趋,带来房地产经纪服务的机会。

在低频、非标、重服务的房地产交易中,经纪人连接房源与客源,直接决定服务效率和质量,是不可替代的角色。然而,目前房地产经纪行业基础交易制度不完善,通过赋能提升经纪人的服务能力和服务品质,推动经纪人的职业化,是房地产经纪服务升级的关键。

作为最大的房地产经纪公司,链家掌握最丰富的交易场景和数据,并凭借对交易的理解和技术应用,建立了引领行业的服务标准。但其原有模式存在发展瓶颈,后台成本在业内是最高的,所以前台收费水涨船高。同时前期启动投入大,回本周期长,在行业形势下行的时候发展吃力。

贝壳找房正是在这样的背景下成立,在继续加强房产交易环节的前提下,为其他交易环节赋能,积累有价值数据,发挥中心调度作用,适应消费者需求变化,形成新的规模效应。

但包括了赶集和安居客在内的58集团依旧显得强大,目前占据着广告信息平台领域三分之二以上的市场份额。可以预见,在未来数年58集团和贝壳找房的斗争还会持续下去。

交易领域的黑马诸葛找房善于应用大数据、人工智能等新技术,将之服务于经纪人等产业链各方,提升行业效率,在巨头争斗下悄然成长为全国第三的房产信息平台。通常而言,每个经纪人平均会使用3-4个端口,这意味着这个行业还能再容下1-2个玩家,我们期待新面孔的出现。

此外,新房交易仍是10万亿级市场。变化在于,新房交易中,经纪公司以及居理新房为代表的渠道力量将更多参与其中。

万亿后服务市场的潜力逐步释放

家居家装同样是一个几万亿规模的市场,我们相信未来将伴随居住消费升级持续焕发新的活力。

今年年初,居然之家启动借壳武汉中商上市,重组对价逼近红星美凯龙,家居零售领域的两大巨头在资本市场也将展开竞争。而随着阿里巴巴的入股,红星美凯龙和居然之家之间的较量不再局限于传统卖场位置及入驻商家之争,新零售概念注入,传统卖场最终形态也将迎来转变。

近年,居然之家门店数量增长迅猛,从2016年的145家到2018年的284家,依托实体店网络优势,居然之家将餐饮、院线、娱乐、健身等多种消费业态引入商场,从传统的连锁家居商场向家庭消费一站式商业综合体转型。红星美凯龙则建立“家装设计体验中心”,为消费者提供设计咨询服务,并设立家居生活体验馆,增大复购性家居用品品类面积。

借鉴美国家居零售巨头家得宝的发展历程,家居是很难被电商颠覆的领域,我们看好居然之家和红星美凯龙的长期发展。

家得宝目前市值亿超过2000亿美元,在亚马逊崛起,西尔斯破产,沃尔玛大受影响下,家得宝顺应美国的DIY潮流,率先将仓储式超市业态引入家居零售,通过大店形式提供全品类商品,满足顾客一站式购物需求,通过全球直采+集中采购,有效降低供应成本,树立价格优势的竞争壁垒。从百亿级公司持续成长,穿越周期。

在家装领域,土巴兔和齐家网是新经济领域的代表,但行业整体尚未跑出百亿级的在线公司。当互联网家装的潮水退去,有规模化交付能力的公司才能胜出,头部公司对市场的整合需要漫长周期。

我们认为,家装行业的机会在于装配式装修、施工机器人、对接生产端的BIM系统等施工环节的工业化,让业务模式产生根本变革。

目前,中国房后装修装配化比例正迅速提升。一方面,整体装配式内装解决方案的公司在快速发展。另一方面,类似集成吊顶、定制家具等装配化发展较快的部品也在逐步脱离现场作业进行工业化,比全屋装配化更早完成部品装配化。

科技赋能房地产全产业链,看好卖水人的成长空间

数字科技持续对商业社会进行渗透,催生新的产品和应用,涌现多元消费场景和创新业务模式。对于房地产领域而言同样如此,技术贯穿全产业链,云计算、大数据、VR/AR的落地应用提升了行业的整体效率。

地产商将数字化技术应用于内部管理与对外触达客户,通过技术手段将线下流程搬到线上,形成联通的数据平台和业务系统,提高运营管理的效率。例如,万科基于自身业务需要提出“科技赋能”,以应对内部日趋复杂的业务及外部广泛的客户、丰富的服务内容和频繁的交互频次。

成立于1997年的明源云为全国超过6000家房地产企业提供智能商业解决方案和管理系统,每年帮助开发商管理成交额6万亿。凭借客单价持续提升,明源云2018年获得超过50%的业绩增长。

在交易环节,目前全国约有200万房产经纪人群体,巧房科技为房产经纪行业腰部公司提供SaaS服务,赋能经纪公司和经纪人,并在此基础上开展新房房源、金融等增值业务,提升利润空间。

房后服务市场方面,酷家乐、三维家和打扮家等家装SaaS公司,通过技术赋能推动行业从销售到生产环节的信息化和智能化。打扮家基于主打产品VR+BIM软件,服务开发商的精装修业务。

随着数字基础设施逐渐搭建完成,企业基于数字化技术加强客户的服务体验,进而收集多业态客户和场景数据,拓展创新业务,取得跨越式发展。我们认为,房地产全产业链的数字化进展中,科技服务商们充当着“卖水人”的角色,将获得十足地成长空间。

在中国房地产这个持续成长的市场中,人口、技术、政策等因素相互影响,将推动一代又一代的创新企业站上时代浪尖。中国房地产科技的未来,爱分析将与您共同见证。

入榜企业要求

(1)企业范围:在房地产开发、流通、运营、后服务领域,具备创新业务能力的企业,包括直接提供产品和服务的公司,以及科技服务商公司。

(2)企业在技术产品、商业模式、业务流程等各项环节有一定创新性,符合房地产科技行业未来发展趋势。

(3)需经过爱分析深入调研,爱分析可详细了解公司的业务、战略和经营情况。缺乏必要信息,爱分析无法对其市场竞争力做出客观评价者,不予上榜。

榜单评选标准

本次榜单,爱分析通过自有评分体系,对各房地产科技企业市场竞争力进行量化。

竞争力评分=企业竞争力模型得分*行业系数

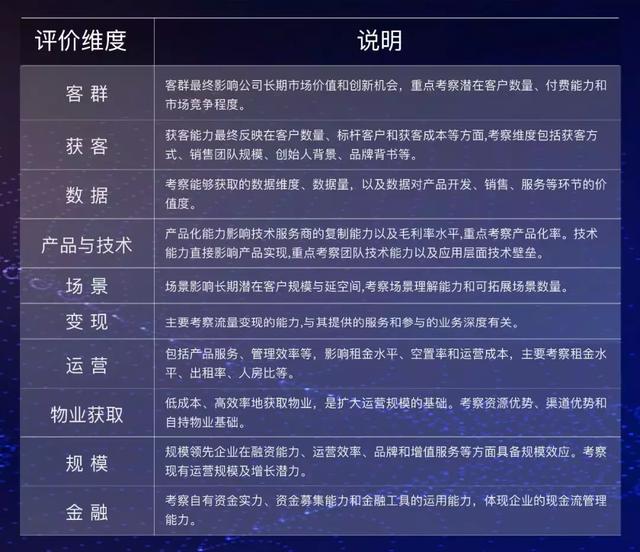

(1)企业竞争力模型得分:评价指标包括客群、获客、数据、产品与技术、场景等,根据企业所在行业特点,选取最重要的4-6个维度,给予不同权重进行评分,各指标权重总和为1。

(2)行业系数:为了对不同细分行业的公司进行比较,爱分析综合考虑行业规模及增速、市场集中度、技术渗透率等影响公司发展前景的重要市场因素,得出行业系数。