- 持牌消费金融

- 场景金融

- 金融

- 智慧物业

撰写 | 薛凯丽

公司亮点场景多元:

(1)股东涵盖银行、保险、零售等行业,深耕家电3C、旅游、家装、医美、教育等线上线下多种场景;

(2)资金成本低:持有银监会牌照,资金来源广、成本低。

近几年,国家持续出台了一系列消费金融相关政策法规,在政府层面释放了巨大的红利,并不断放开消费金融行业监管。2010年,中银、北银、锦程、捷信等4家消费金融公司作为首批试点公司开业。2013年,新增沈阳、南京、杭州、武汉、广州、重庆等12个城市参与消费金融公司试点工作,试点城市扩大至 16 个。2015年,放开市场准入,将试点扩大至全国。

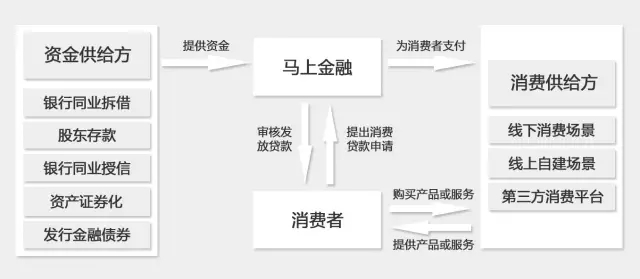

2014年12月,马上消费金融公司作为重庆试点公司,获银监会批准成立,6月,公司开始正式营业。马上金融是中国首家线上线下相结合的消费金融公司,其股东涵盖银行、保险和批零等行业,并有多家是上市公司,具有雄厚的背景。

天然场景优势

目前,马上金融的产品类型有两类。一类是与场景结合的消费分期;一类是与消费相关的现金借贷,而前者是马上金融现阶段的业务重心。

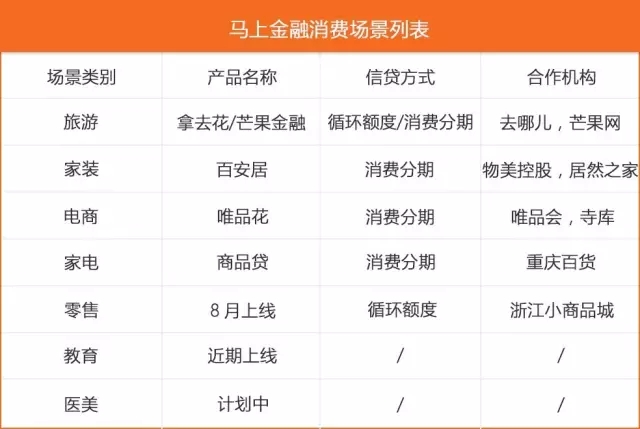

场景是消费金融的基础,场景的拓展会使消费金融更具渗透率。马上金融深耕场景,重视多元领域的开发,开拓家电3C、旅游、家装、医美、教育等多样化场景,并以线上线下相结合的方式打开消费支付场景,加强市场渗透率,实现产品全覆盖。

马上金融最大的优势和特色,便是其股东层面集合了三大零售巨头,具有线下场景的先天优势。其中,西南的重庆百货拥有294个网点,分布在西南地区和湖北,2015年营业收入为301亿元;东南的浙江小商品城是我国最大的批发市场之一,2015年成交额约1,000亿元;华北的物美控股拥有650个网点,并且保持每年新增60家门店的速度,据爱分析预估物美商业2016年营业收入将达到约260亿元。这三大零售商会员总计超过600万,每年共服务客户超过4亿人次。

因此,这些零售股东具备拥有丰富场景、大量用户的天然优势,而马上金融利用柜台、渠道等流量通道进行用户转化和推广。同时,这些场景基本具备排他性,属于马上金融独有合作场景,与其他同类公司相比占据极大的优势。另外,据CEO赵国庆介绍,三大零售交易额在马上金融的信贷业务中有望实现1—8%的转化率。那么假设三大零售商成交总额约为1,500亿元,转化为信贷业务则约为15—120亿元。

目前,马上金融的目标用户为22—35岁的年轻人,而在未来随着移动支付手段的普及、消费者支付习惯的改变,其客群的年龄限制将逐渐被打破,尤其是线下零售现有的中老年用户,将会得到逐步开发和转化,授信主体将更具备多样化和多元性,消费信贷产品逐渐覆盖到全用户,市场渗透将会更充分。

在线上,马上金融加强与拥有大量用户的平台合作,将消费信贷服务嵌入到旅游、家装、教育和医美等多领域中,既有助于其丰富场景,获取用户,又满足场景提供平台的资金需求,实现双方合作的共赢。

以旅游消费场景为例,马上金融嵌入去哪儿的分期产品“拿去花”,为消费者提供循环额度服务,目前日审批量为5万单,通过率为60%。

在现金借贷业务方面,依托自建的流量入口“马上金融”APP,为用户提供循环额度和大额现金借贷服务。循环额度指马上金融根据用户的信用情况,量化其可借现金额度,用户可循环使用此额度,随用随还。包括“信用钱包”、“麻辣贷”、“安逸花”等子产品,其中,麻辣贷在现阶段只面向重庆具有社保的用户。现金借贷包括“马上贷”等产品,是指用户申请借贷现金,并在一定期限内分期还款,可借额度上限为1万元。

爱分析认为,消费金融服务的覆盖面在未来将进一步细分化,扩展到生活消费的各个场景,而消费场景已成为消费金融发展壮大的关键因素。马上金融因其股东原因具备线下场景的先天优势,同时,与众多线上平台达成合作,具备很强的市场渗透率和覆盖率。未来,只需继续突破场景和用户,为用户提供任意切换全渠道的服务场景。

资金成本低

截止目前国内已有15家消费金融公司获批成立并持有牌照,马上金融便是其中之一。而相比小贷、分期平台等机构,持有消费金融公司牌照具有一定的优势,其中最突出的优势,便是资金来源广、成本低。

根据《消费金融公司试点管理办法》规定,持牌消费金融公司可以通过接受境内股东存款、同业授信、发行金融债权等多种方式融入资金,而其他类别机构融资渠道则相对受限,资金成本明显高于持牌消费金融公司。

目前,马上金融资金来源大部分为银行间同业拆解,还有一部分为股东存款、银行间同业授信、资产证券化和发行金融债券,资金成本约为3%左右。

同时,与其他没有牌照的机构采取和银行合作助贷模式不同,马上金融是放款方,与用户直接对接。收到用户提交的申请,马上金融进行信用审核、风险定价后放款给借款人的账号,省去平台向资金供给方推送的中间环节,流程更优化,效率更高。

截至2016年5月30日,在运营的9个月内,马上金融贷款总额已达到10亿元。并且自6月起,已达到每周1亿的放款额,预计到下半年10月,实现每2—3天放款一个亿,并在年底达到贷款总额60亿的目标。

资产质量高

目前,马上金融为了防止欺诈风险、信用风险,在用户选择上严格把关,注重用户的信用安全情况。自建流量入口对于现金借贷的审批通过率比较低,而在现阶段,现金借贷部分对于贷款总额的贡献也几乎可以忽略不计。

马上金融这么做的原因是希望通过选择风险低、违约率低的用户,保证资产质量,防范欺诈风险。同时,据CEO赵国庆介绍,马上金融不会采取出现高风险用户后,用高定价、高利率的方式覆盖风险成本。

基于对于欺诈风险的严格防范,马上金融具有风险低、信用状况好的优质客户,而在与场景结合的信贷业务方面的年化利率仅为10%,保证用户良好体验,降低用户还款压力,减少不良资产的出现,形成良性循环。

以风控为关键

风控是消费金融的核心。而马上金融得以快速拓展和成长的关键,正是其完善的数据征信系统和风控管理能力。马上金融在审批放款、账户管理、催收回款等各个环节,对各种风险进行甄别和防范,确保整个生命周期都风险可控。

在征信方面,马上金融基于内部信用评分系统,对用户进行信用评级、风险定价,防范信用风险。其征信来源包括三部分:一是央行征信系统、社保、运营商、社交、交易等多方数据;二是来自重百、物美、阳光保险等股东方的数据;三是用户申请管理过程中及实验获取的数据。

在风控方面,马上金融重视“苦练内功”。据CEO赵国庆介绍,公司建立了双轮驱动的“中西医结合”风控体系。一部分是基于传统的FICO规则引擎,用于反欺诈和防止套现方面,在实践中识别了绝大部分欺诈、套现、身份伪造等风险;另一部分是大数据模型,依靠机器作决策,控制信用风险,提高决策效率和降低成本。

同时,马上金融和第三方机构建立合作,联合风控。其依托大数据统计算法和征信技术,与合作方共同打造完备的风险管理体系,有效简化、优化借款业务流程。

目前,马上金融的线上交易全部由风控系统自动审批,而线下消费则是纯自动、纯人工、自动+人工审批三种方式相结合,其中纯自动审批方式占比20%。相比于银行至少 2 个星期的授信审批周期,马上金融线上的审批时间以分钟计。

以“商品贷”为例,用户在线下购买3c数码产品,需要消费分期服务,便可下载“马上金融”APP,填写个人信息,并扫描商品二维码,随后线上进行审批,不到10分钟便审批到账。

在注重内外并修以外,马上金融还重视从源头上控制风险。其认为,消费金融的发展,不仅在于自身能力的强大和技术手段的提高,还有赖于用户整体信用素质的增强。目前,马上金融将防范欺诈风险作为重点,把重心放在和场景结合的部分上,待经验更充足、流程更完善后,才会完全放开自建流量入口端的借贷业务。

马上消费金融CEO:赵国庆

近日,爱分析对马上消费金融进行了调研,并和CEO赵国庆进行了访谈,现摘抄部分内容与各位分享。

Q:马上消费金融的定位是什么?

A:我们是近年来第一个拿金融牌照的创业公司。我们的定位就是持有消费金融牌照的互联网公司、大数据公司和创业公司。

Q:获客方式是什么?

A:一是线上有客户的平台,他们也需要金融服务,我们之间是公平的合作,我们是提供了增值服务而获客,并不是为了获客而服务,所以在这方面的获客成本几乎是没有的;二是自建线上流量入口,我们的重点是要把产品运营的好,把品牌影响力做好;三是线下零售场景,除了股东零售商以外,也是服务于有客户的平台,利用零售场景的支付渠道,而我们自己不会在线下开门店去获客。

Q:和小商品城的合作什么时候落地?

A:计划在今年8月上线一款极具市场影响力的高粘性的产品,也是循环额度的,并且是和小商品城紧密结合的。加上物美、重百,三家形成融合,打通系统的深度。

Q:线下有驻店人员吗?

A:没有。目前运营侧重在线上,暂时不会考虑设置线下岗位。但是为了提高获客率、转化率,我们会和渠道合作伙伴、专业助推机构合作。线下的方式是用户数据进入我们的审批系统,我们进行独立审批、放款。

Q:未来有自建场景的计划吗?

A:目前线上有自建流量入口,未来还会借助APP、微信、H5等一系列前端,线下借助三大零售商,加强他们交易额的渗透率。同时,线上还和京东、腾讯、百度、奇虎360等平台达成合作,未来陆续等待产品上线。

Q:会把消费分期和现金借贷哪个作为重点?

A:我们会把和场景结合的消费金融当做公司的主营业务。无论线上、线下场景,无论循环、分期,都是消费金融。而纯现金贷款只有在极其特殊情况下,给场景消费做有益的补充。我们的战略就是做消费金融。

Q:循环额度的优势是什么?

A:在用户选择上有明显体现,在一开始选择循环额度,如果想转到分期就可以随时转到分期。这就是循环额度的魅力,可以根据用户的选择实时进行调整。

Q:目前信用钱包的情况怎样?

A:我们从第一款产品上线到现在刚刚9个月,团队经验和业务流程都还不够完善,非常容易被欺诈、套现犯罪分子所利用,对于我们来说风险特别大,所以目前这个产品的审批通过率是非常低的。我们希望把利率、定价当做一个过程,而不是一个结果,并且希望到今年9月,形成一个完整的周期,才真正把这个产品推出去。

金融机构应该服务于有用户的平台,尤其是用户背后有数据的平台,我们是银监会持牌的消费金融公司,不会采取以高利率覆盖风险的方式。到5月底,我们已经完成第一个10亿,大量来源于和场景结合的消费金融,这部分年化利率可以低到10%。

Q:平均借款周期是多长?

A:平均在12个月以内。循环额度与期限不严格相关,因为今天借明天就可以还,不存在到期的概念。而消费分期有3、6、12、24期等周期。

Q:近期有融资计划吗?

A:现有股东已是中国很大的企业,其中物美销售额突破500亿,是中国最大的零售商,重庆百货是西南最大零售商,重庆银行是在香港上市的重庆最大法人银行,阳光保险是全国第七大保险公司,小商品城是东南最大的平台型交易零售商,所以从股本角度资金并不短缺。不过今年计划会做一轮融资,级别预计在10亿以上。

Q:希望引进什么样的新股东?

A:我们希望把马上消费金融打造成主流零售商共同扶持的持有消费金融牌照的互联网平台。目前国内已有很多零售商表示投资意向,我们还是会优先内部股东,假如内部认缴不足,再寻求外部合作。