- 金融

科技赋能下的供应链金融创新

5月22日,2019爱分析·中国金融科技高峰论坛在北京金隅喜来登酒店盛大举行。本次论坛邀请到了网金社创新研究院院长潘攀,分享了技术在供应链金融领域的渗透趋势,以及对行业带来的实质性影响。

潘攀认为,供应链金融创新的内生动力是通过金融科技手段,满足传统模式下难以触达的融资需求,扩大供应链金融中的商业可持续边界,实现产业链中的协同共生。

金融科技赋能之下,催生出基于场景、关键数据的供应链金融创新模式,金融科技推动下的场景化、数据化模式将成为未来机构参与供应链金融创新的必然趋势。

金融科技在赋能供应链金融领域主要体现在三个层面,一是提高效率与降低成本;二是业务和交易场景反欺诈;三是解决信用风险评估问题。

现将演讲实录与大家共享。

潘攀:大家上午好,我叫潘攀,非常感谢爱分析的邀请。网金社是浙江互联网金融资产交易中心,提供两大服务,一是资产交易服务,二是为交易中的资产端、资金端以及中介机构提供金融科技服务。

在我们开展业务的三年过程中,对供应链金融有很多研究,今天分享一下我们自己的实践和观点,跟各界同仁一起探讨。

我曾先后在信达资产、中投保任职,十几年来,一路见证了行业从传统供应链金融到现在的金融科技创新过程。今天跟大家分享一下我个人以及网金社在供应链金融创新领域的一些观点。

传统供应链金融

传统的供应链金融,覆盖企业采购、生产、销售各个环节,是企业的日常经营循环过程中产生的金融服务需求。

采购阶段,基于未来存货的融资服务,包括保兑仓和提货单融资。

货物生产阶段,基于存货有所权人存货质押进行的融资服务,包括仓单和动产质押模式。

销售阶段,基于核心企业存货销售形成应收账款的融资服务,包括保理融资和应收账款质押融资模式,主要是基于对核心企业的风控的判断,也就是应收账款的质量。

传统的供应链金融一般是核心企业发起或者主导的为其上游企业或者下游企业赋能,或者基于对有形资产、动产的控制来做金融服务。

在国家政策导向下,供应链金融创新越来越受到青睐,我们之前也跟很多政府监管部门和金融机构探讨合作。

政策要求金融机构或者行业参与者服务小微企业,资产端看来,从核心企业、电商平台、第三方专业的供应链服务公司,到保理、融资担保,以及传统的银行、非银行金融机构,还有资产证券化机构,一直都在参与供应链创新。

传统的由核心企业发起的或者主导的供应链金融服务,核心交易数据仍然掌握在核心企业手中,依然受到核心企业授信规模或可质押动产规模限制,难以满足链条中更多企业的融资需求。

因此我今天要分享的第一个点是,供应链金融创新的内生动力在哪里?以及金融科技赋能的边界在哪里?

金融科技的角色与边界

用这幅图来直观解释,横轴代表企业实力,纵轴代表金融需求。

传统的金融授信工作,主要针对企业实力较强,且金融需求较强的企业,他们在市场中占据最主要的位置,资金成本很低。这一部分市场是传统金融所覆盖的,企业授信一般上亿,效率也比较高。

随着产业链中企业实力的减弱和金融需求量的减少,传统模式下的融资服务愈发难以触达,产生市场效率缺失,限制了供应链金融的商业可持续边界扩展。造成市场效率缺失的原因包括,第一,企业所涉及的行业地域分散,融资规模小,融资效率和成本问题无法解决;第二,以核心企业授信规模为基础的融资服务难以满足全链条融资需求;第三,企业实力弱,数据失真,交易欺诈风险高;第四,无有效抵质押物,难以符合传统融资条件。

而随着以互联网信息技术、大数据、人工智能等金融科技手段的广泛应用,为供应链金融创新提供了更多可能性,成为供应链金融创新的内生动力,满足了传统模式下难以触达的融资需求,扩大供应链金融中的商业可持续边界,实现产业链中的协同共生。通过在线化、智能化的技术手段供应链金融服务效率和交易欺诈成本得到显著提升,获客和管理成本得到有效控制,并为企业风险评估模型提供了技术基础。

供应链金融创新分类逻辑和趋势

很多信贷企业在做基于场景的供应链创新,从行业趋势来看,金融机构在向场景融合,场景也在向金融机构融合,两边是互相在靠近的。

我们认为供应链金融创新可以分为两类。

金融科技的发展催生供应链创新,主要模式包括,第一,基于交易生态内的强场景模式,指包括阿里、京东、小米在内的掌握交易、支付、物流、仓储等全供应链体系的机构,利用其闭环的场景和全交易链条数据提供融资服务。比如网商银行提供的淘宝商城小额商户贷,基于淘宝、支付宝、菜鸟物流的闭环场景、大数据分析和线上化融资方式,提高获客与融资效率,降低商户的违约意愿,精准评估其违约能力。

第二类是基于弱场景和关键数据模式,指垂直领域B2B公司、第三方支付机构、ERP服务商以及税控设备服务商,利用自身在交易、支付、财务、税务等方面的独特场景、数据,结合金融科技手段提供供应链金融创新服务,解决供应链金融中效率成本、交易欺诈和风险评估的问题。

金融科技推动下的场景化、数据化模式将成为未来机构参与供应链金融创新的趋势。

供应链金融创新赋能实践

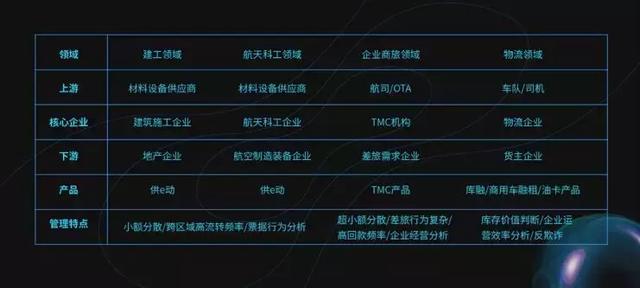

网金社一直致力于在供应链金融创新领域进行探索,目前在建筑工程、航天科工、企业商旅以及物流领域等不同产业链中,根据企业差旅、运输、支付等场景和数据特征,利用金融科技手段赋能参与到该领域的小微企业、金融机构、融租公司、担保公司以及保理公司等。网金社自主研发的三潭智能供应链金融管理系统,实现上述产业内金融业务场景的线上化、智能化,提供包括金融管理效率、场景及资产验真、信用风险评估等一系列解决方案。网金社目前已经累计服务近千家小微企业,90%的融资金额在100万元以下。

以网金社在企业商旅领域实践为例,该领域是基于企业员工出差管理需求所衍生的金融服务,商旅服务公司通过采购航司或OTA机构的机票、酒店,为企业提供员工日常差旅的线上化服务,并形成代垫机票酒店应收账款。随着企业精细化管理需求和成本控制需求的提升,企业使用专业商旅服务公司成为发展趋势。但由于其单笔订单和企业差旅量的小额分散性,差旅行为的复杂性,短周期高回款频率,以及服务公司的主体信用弱,使得目前此类金融需求难以得到满足。

金融科技赋能的三个层次

传统金融无法满足的场景下,金融科技如何赋能?我们认为,

首先,利用金融科技手段提高融资效率、降低管理成本。以企业商旅举例,从效率和成本上来说,我们需要帮助实现融资服务的线上化、智能化。包括线上化的企业鉴权、合同签署以及融资企业贷前审批、贷后管理等流程,还有产品和账务管理,商旅行业上百家企业按月回款,每家回款时间不同,怎么做账务回销处理,怎么做识别,都是要解决的问题。

另外,还要有可视化报表,包括商旅公司、以及底层差旅企业不同维度的管理。

所以,供应链金融创新应用的前提是要解决效率问题,只有解决了线上化获客和融资的流程,才能开展业务。

其次,数字化要跟场景结合,防止欺诈。这里的反欺诈跟个人反欺诈不太一样,消费金融领域更多的是基于个人的特征做反欺诈的验证,供应链金融则更需要对场景行为做反欺诈。

比如商旅公司就是差旅中的机酒车,如何识别机票是不是特定的员工买的,是否起飞、退票等等。

再比如,金融垫资行为中的对账和发票、回款,需要用技术手段验证,涉及OCR技术和其他外部数据源的打通应用。

第三,利用金融科技手段进行广泛的数据连接,将企业工商、法院、税务等基本数据与企业差旅、发票、付款等关键数据相结合,为合作机构搭建信用风险评估模型和风险预警服务,判断企业贷前的风险程度与贷后的风险变化。

比如,我们利用几十个反映企业差旅行为的关键数据衍生指标进行建模,并在实际运营过程中不断进行回测检验模型的有效性。

综合下来,供应链金融创新里,场景化、数据化一定是未来的发展趋势,参与方要做好准备,有没有可能搭建有效的应用场景;在没有场景的情况下,怎么跟场景和数据结合;在这个过程中怎么运用好金融科技手段,做好场景中的效率成本、场景资产验真、和信用风险评估工作,开展好供应链金融业务。以上是网金社对金融科技赋能供应链的思考。

网金社一直致力于成为FinTech的价值发现者。这个领域未来前景非常广阔,希望跟同行携手发展,给供应链金融插上金融科技的翅膀。谢谢大家。