- 医疗

- 凯撒医疗

- 平安好医生

- 微医

在上一篇HMO医疗服务模式系列之一中,介绍了美国HMO模式发展历程,并深度解析已有的主流HMO模式。

以此为鉴,我们将分析国内移动医疗领域两大龙头——平安好医生和微医集团,看看他们如何将凯撒模式融入到公司的发展规划,开辟中国市场,并分析其中的定位差别。

历史发展

凯撒医疗最早源于1933年南加州在修建水库时一位聪明医生的创举,每位工人每月付给医生1.5美元,在患病是可以免费找医生治疗,由于服务便利,这种模式很快发展起来,这成为了凯撒模式的开端。

1945年,凯撒医疗集团正式成立,从其组织建立时起, 就一直强调健康护理和费用限制的双重优势。

在此后的数十年间,凯撒医疗一直是HMO模式的典范,曾被称为HMO组织的领袖(The King of The H.M.O. Mountain),在1973年曾占整个HMO市场70%。

进入21世纪后,虽然HMO模式整体在经历衰退,但是凯撒医疗集团的成员却大幅增加,仅加利福尼亚州就增加了100万。截止2016年6月,凯撒医疗的会员人数已经达到1,060万,在2015年收入607亿美元,净利润达30亿美元。

业务模式

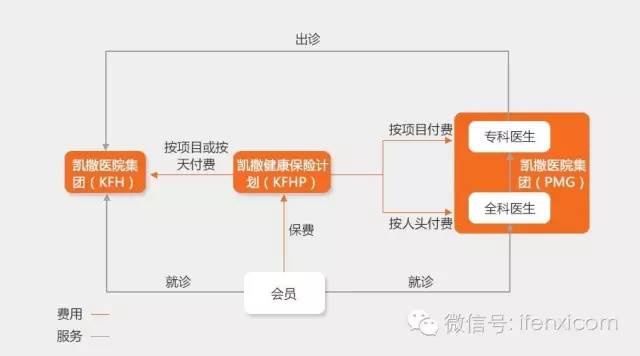

费用。凯撒医疗1,000万会员购买医疗保险计划,并向凯撒健康保险计划(KFHP)支付保费;KFHP按项目、人头或者住院天数向医院和医生付费。

凯撒的会员必须经审核,通过审核的客户方可向凯撒健康保险机构购买不同等级的保险,从而成为凯撒会员,并享受与保险等级相应地医疗保健服务,预付的保费用于支付医院和医生。

医生通过对会员进行健康管理,使其不生病或少生病,节约的医药支出费用,用于医生的收益分配。

在合作关系中,凯撒保险公司仅向凯撒医院和凯撒医生团体付费,凯撒医院设施使用权仅向凯撒医生团体内的医生开放,而团体内的医生也只能在凯撒医院执业,并且只能为购买凯撒保险的会员提供服务,凯撒集团结余利润,由医生与集团共享。

凯撒集团的这种模式,在实现筹资支付体系和服务提供体系整合的同时,也实现了患者和医生利益的整合,将保险、医疗服务、医疗产品进行融合来为用户提供闭环服务,进而控制医疗费用并提高服务质量,以便集中化控制医疗成本和风险。

运营状况

截至2016年6月,凯撒医疗共有1,060万会员,18,652名医生,51,010位护士,189,302名雇员以及38家全国性医院626家医疗中心。2015年,凯撒医疗营收达607亿美金,净利润30亿美金。

在主营收入中,大约78%为公司或企业集体参保,17%为政府购买的穷人、老人医疗保险服务,5%为个人参保。

凯撒医疗集团年营业收入及增加率

在会员数上,凯撒医疗在2016年已突破1,000万。

凯撒医疗集团会员分布(截至2016年3月)

虽然凯撒医疗已经拥有超过千万会员,但业务仍然集中在8个州和华盛顿特区,在专注的背后,是对80年代扩张的反省。

凯撒起家于加州(California),后逐渐扩张至夏威夷(Hawaii)(1958)、科罗拉多州(Colorado)和俄亥俄州(Ohio) (1969)。伴随着美国上世纪七、八十年代的管理式医疗(Managed Care)改革热潮,凯撒进行了更积极的扩张。

1984年5月,凯撒进入北卡罗来纳州,但是1999年12月,最终从北卡罗来纳州退出。进入康州10年,会员却一直超不过3万,达不到保险公司收支平衡所需要的最小数目。为了渗入华盛顿特区与北卡罗来纳州这些竞争激烈市场,凯撒开始偏离传统的封闭医疗团队模式,与当地已经成功的医生们签约设立了开放式IPA HMO。

但是,这导致了凯撒在1994年经受了50年以来首次注册人数下降。曾经占主导地位,具有创新精神的组织开始偏移,放弃核心能力,而模仿较新的IPA HMO。

在不少州大获成功的凯撒,为什么会在扩张中失败?

这与政策、当地经营环境、自身运营以及竞争格局等多个因素有关。最终归结起来,最核心的因素是保险服务必须要有足够的保户才能盈利,快速扩张过程中,无法积累起足够的用户。

损失上亿美元以后,凯撒终于在2000年再次重组,业绩开始恢复。并且从90年代后期逐步剥离加州以外业务部门,1998年,公司出售德州业务部门,2000年出售加州东北部部门;2002年关闭北加州的业务部门;2013年出售俄亥俄州业务部门。

将主要业务聚焦在加州,是凯撒医疗的重心,目前加州会员人数占到总会员的77%。

优势

费用低廉

低价是很多人选择凯撒保险最主要的原因。凯撒按月收取保险费,每次看病再向用户收取固定金额的自负部分。会员固定的自付金额使凯撒更有动力提升医疗效率,鼓励会员采用健康生活方式。他们为用户提供诸如免费健身房、社区干预等服务。

信息化程度高

在美国,出于对病人隐私和商业利益的保护,各家医院间并不共享病历系统,因此病人的病历一般都是分散的,凯撒的会员在体系内就诊,高度信息化的凯撒医疗不断收集、分析数据以便更好地调整资源,这使得控费、提高医疗质量都变得更容易。

控费服务

凯撒医疗核心逻辑在于控费,从多方面入手,在保证医疗质量的情况下,削减医疗支出。预付费制度保证了医疗服务方的控费意愿,全科医生首诊制度是控费的有力保障,同时凯撒提供健康管理服务,源头上会员的患病风险。

缺陷

患者弱势

凯撒医疗只能在体系内任选医生,可选范围有限。若会员得了罕见病,不能在凯撒体系内治疗的,则需要经历漫长的转诊过程,而且体系外的就诊费用并不能报销。当患者和凯撒医疗发生医疗纠纷时,患者会处于非常弱势的地位。

因此,患者的服务体验也是凯撒医疗最为人所诟病的地方。

医生受限

另一方面,凯撒体系内的控费意识大大限制了医生行医的自由,有时可能使病人的利益受损:在其他保险中,保险公司和医院是独立的两方,医生开药、检查更需要考虑病人的意愿,更为病情着想,但是在凯撒有可能为了省钱,甚至因为规定而减少开药、检查。

管理混乱

凯撒医疗非常重要的一个特点是非盈利性,健康保险计划和医院集团属于非盈利组织,没有事实上的股东,而医生集团作为营利组织,不能参与管理。这就导致凯撒医疗的管理体系混乱,CEO对集团的管理能力弱化。

创始人加菲尔德当年一手建立起凯撒医疗,到1949年以后,不再拥有法律上的所有权,到了1955年更被迫离开。不完整但却非常复杂的结构,既未能保护加菲尔德个人利益,也未能充分发挥凯撒健康计划的潜力。

业务扩张乏力

凯撒医疗在开拓新业务上缺乏进取心,每次到新区进行事业开创时,都要占用凯撒基金会的资本。可是,新开辟业务却没有任何“回报”送回基金,送给医生。医生当时牺牲当下的收入以使得新事业增长,相当于投资却什么回报也不能得到。

因此,凯撒计划在早已建立的地区业务稳步增长(这里医疗团队无需新的投资而继续收获稳定利益),但却难以为了向新地区扩展而得到必要的资源

国内借鉴——平安好医生与微医集团

中国的商业保险一直苦于无法对医疗服务提供方进行监督,无法控制过度医疗、欺诈、不合理治疗造成的医疗浪费。

由于商业保险量较小,而服务方处于绝对的量的优势,无论是议价还是支付规则上,最终只能从用户的行为和风险管理上进行干预,没有办法影响到医疗服务方的行为。

因此,移动医疗公司和商业保险公司选择了自己进入服务方。在试图往保险加医疗服务这条途径走的方向上,微医集团和平安好医生走在了前面。

平安好医生

平安好医生CEO王涛在考察过凯撒医疗集团后,感慨要借鉴凯撒医疗,做出中国的HMO模式借,将可行的模式在中国本土落地。

这也是平安好医生的“自有医生”以及“万家诊所”的由来。而平安好医生的凯撒模式有如下特点:

分层次的医生体系

“平安好医生”的医生体系分为三层:第一层为500~1000名自建医生团队,完成在线门诊;第二层为5000名知名三甲医院副主任医师以上名医门诊提供线下服务支持;第三层为平安签约的50000名外部主治医师每周一次义诊;

全免费的在线咨询服务

多领域资源,如医药公司、连锁药房,并提供送药上门服务,搭建医疗闭环;

建大型知识数据库,帮助医生建立患者的健康云数据库和个人电子健康档案;

与期望自由执业的医生合作,投入500亿用10年时间在全国开设“万家诊所”。诊所采用自建、合资合作、认证加盟的模式。

微医集团

微医集团对凯撒模式的借鉴,体现在一个全新的业务板块:微医ACO(Accountable Care Organization)。

微医集团ACO包括三个部分: 三级医疗保障、健康数据以及医疗保险。

三级医疗保障分别是:第一级责任医生组,第二级当地三级医院,以及第三级相应学科带头人。其中,责任医生组是微医的核心。

微医集团为 ACO 用户提供三公里内的医生组,责任医生组当中可能会包括内科医生、儿科医生、中医生等不同学科,为用户提供类似家庭医生的服务。而微医集团并不是提供医疗服务的主体,主体是平台上的医疗机构和医生。微医集团在其中是一个信息服务平台,根据用户病情帮助患者转诊。

健康数据是通过健康体检、基因检测等途径了解用户的身体状况,实现人群细分,形成针对性的健康管理方案和健康管理建议,整体提升用户健康水平。

医疗保险是在现有基本医保的基础上,为用户提供一个补充医疗保险。补充医疗保险的作用是,为用户提供基本医保之外自费部分的支付保障。

平安好医生、微医与凯撒三种模式比较

平安好医生和微医集团作为国内移动医疗行业的龙头,都提出以凯撒医疗为标杆,看好凯撒管理式医疗在中国的前景,但是在具体的实施过程中又有自身的特点。

平安好医生自建诊所、雇佣医生,再加上平安自身的健康险业务,这三者与凯撒医疗极其相似。但是平安好医生的意图与凯撒医疗并不一致。凯撒医疗核心是控费,而平安好医生的核心诉求不仅是控费,更是打通医疗数据,接入后续金融服务。

国内健康险规模小,支付方控费无力,美国的医疗控费道路在国内走不通。而平安作为一家全牌照金融集团公司,业务重点长期会在金融。布局平安好医生,通过万家诊所和优质自由医生来导入患者资源,建立起患者数据资源,后续必然将这些患者纳入到到平安体系内,接入金融服务。

而微医集团作为从挂号起家的老牌移动医疗公司,正在做线上的凯撒医疗。

微医集团通过整合签约医生,搭建类似凯撒医生集团的微医专家组,患者在微医的互联网医院上就诊,而微医搭建在患者和医生之间的分级诊疗平台,是轻资产化的凯撒医疗模式。

但是最为核心的一点,支付方和如何控费是微医未来的重点。