- 小微金融

- 金融

报告编委

报告指导人

金建华 爱分析 创始人&CEO

报告执笔人

张扬 爱分析 联合创始人&首席分析师

卢施宇 爱分析 分析师

外部专家(按姓氏汉语拼音排序)

顾威 顺和同信 创始人& CEO

雷鹏 极速云 CEO

柳博 大数金融 董事长兼CEO

刘冬文 中和农信 总裁

孟庆丰 飞贷金融科技 联合创始人&副总裁

闵炜 泽金金服 创始人、董事长

潘攀 网金社 创新研究院院长

彭少新 积木时代 CEO

万钧 狮桥 创始人、董事长兼CEO

王德伟 东方微银 COO

杨善征 大树金融 执行副总裁兼首席产品官

杨一夫 友信金服 联合创始人

周龙 网信普惠 风控总监

特别鸣谢

报告摘要

供给端驱动小微金融,政策和信贷技术是两大因素

- 小微金融对应着超过3亿的庞大经济体总量。长期来看,受制于行业经营特点,小微金融渗透率不会超过30%。但目前金融渗透率不足20%,仍有很大发展空间。

- 从行业实际供需来看,小微金融是一个典型的供给端驱动行业,大量小微经济体渴望金融服务。对小微金融影响最大的两个因素是:政策和信贷技术,决定了未来小微金融得体量,以及能够覆盖的客群规模。

政策驱动,2020年小微金融余额14万亿

- 2018年开始,“两增两控”的监管要求对中国商业银行提出了明确的小微金融增长要求。政策驱动下,小微金融年增长超过20%,2020年余额14万亿,年增长2万亿。

- 政策为行业带来巨大增量,但政策并不能解决服务下沉客群的问题。银行仍以原有大型企业子公司、孙公司,地方龙头等为典型客户。

信贷技术进步依赖云化,经营场景价值大

- 信贷技术进步,第一步应该解决数据基础设施问题。近年来不同形式的云化渗透,是小微企业经营场景和数据积累的巨大改变。

- 基于数据,反欺诈和线上获客问题解决。但小微金融流量价值低,获客需要与场景相结合,因此经营场景价值大。

开放银行生态服务小微金融

- 未来金融服务将成为企业经营全链条中的一项服务,要求银行将自己的能力开放到经营场景,与场景方、服务商等一道,共建小微金融开放银行生态。

- 基于信贷技术提升,与开放银行生态,未来小微金融产品会是类似“企业级信用卡“产品,将有效解决“不可能三角”问题。

目录

- 一. 供给侧驱动小微金融变革

- 二. 小微金融总供给增长

- 三. 信贷技术提升路径

- 四. 贷款产品创新

- 五. 小微金融开放银行生态

供给侧驱动小微金融变革

小微金融是典型的供给侧驱动行业,信贷投向和信贷技术进步是行业核心的两大驱动因素。目前,这两大驱动因素迎来变化,为囊括超过3亿经济体小微金融发展带来变革。

1.1 小微经济体及小微金融定义

国内对小微经济体和小微金融定义并不明确。工信部、银保监会等,各自根据实际出发点制定了不同的标准。

出于对小微实际业务场景的考虑,本报告以工信部标准为基础,将小微经济体分为三大类:第一类,小微企业和个体工商户,约1亿;第二类,自营劳动者,约5,000万;第三类,生产性农户,约1.8亿。

小微金融则指的是面向小微经济体的债权融资,核心是信贷服务。本报告重点关注的是单户授信1,000万以下的小微企业、个体工商户、自营劳动者,以及单户授信500万以下的生产性农户,这一口径主要参考银保监会对小微金融的最新考核指标。

图1:小微金融主体细分

数据来源:国家市场监督管理总局 银保监会 爱分析调研

1.2 小微金融存在渗透率天花板

小微经济体数量众多,但经营持续性差,在经济下行周期中小微经济受冲击尤其明显。这为小微金融行业带来两大核心问题:第一,渗透率天花板低;第二,风控需要有能力穿越经济周期,门槛极高。

1.2.1 小微经济体经营稳定性差

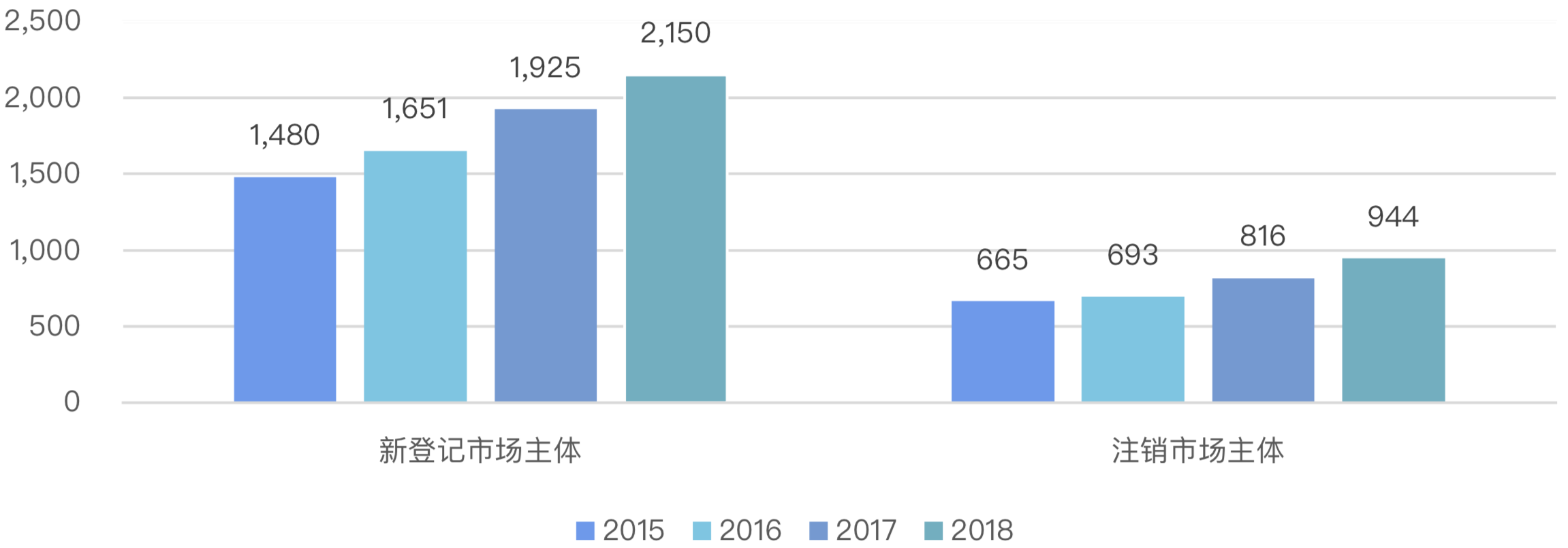

国家市场监督管理总局统计市场主体数量,2018年新登记市场主体2,149万,注销约950万,预计新增和注销90%以上小微经济体。由于大量死亡企业并未注销,推测小微企业年实际死亡数字远超1,000万。

图2:市场主体新增和注销情况

数据来源:国家市场监督管理总局 爱分析

央行行长易纲表示,中国中小企业的平均寿命为3年左右,成立3年后的小微企业正常营业的约占三分之一。统计数据显示中国小微企业周年开业率在70-75%,推测中国小微企业实际年死亡率在15-20%,50%的小微企业只能存活2-3年。

作为参考,美国小微金融经营稳定性略好,但经营年限同样不高。SBA数据显示,美国小微企业周年开业率在78-79%,50%能稳定经营5年以上。说明长期来看小微经济体经营稳定性提升有限,依然会保持着相对高的死亡率。

从金融服务的角度来看 ,信贷产品本质是风险定价,客户无法承担过高的定价,而监管对风险指标有严格考核。因此经营稳定性不高的小微经济体,能获得金融服务的客户比例存在天花板。

1.2.2 小微金融远未达渗透天花板

长期来看,小微企业获取金融服务的比例不会超过30%。

央行数据:小微企业平均在成立4年零4个月后才第一次获得贷款,因为其需要证明有稳定还款能力。考虑到中国仅有1/3的小微企业能存活到3年以上,即使未来经营稳定性能有所提高,获得金融服务的小微企业比例仍然会受到30%天花板限制。

当前阶段小微企业获取金融服务比例不足20%,距离天花板还有很大空间。

银保监会统计普惠型小微企业贷款(包括单户授信1000万以下的小微企业、小微企业主和个体工商户),2017年末贷款余额7.69万亿元,有贷款余额的户数为1,268.16万户。在政策鼓励下,这两个数字在2018年末增长至9.36万亿元和1,723.23万户,对应小微企业和个体工商户约1亿的经营主体,渗透率不足20%。

自营劳动者和农村金融领域尚无相关统计数据,具体金融渗透率数据未知。从金融供给和基础设施成熟度角度判断,这两个领域渗透率低于小微企业和个体工商户。

未来,小微金融渗透率提升空间在于:第一,小微金融总量有提升空间,尤其是当前已获金融服务的优质小微经济体单户授信有望提升;第二,规模庞大的个体工商户、自营劳动者和生产性农户中,仍有很多有条件获得信贷服务的客户未被满足。

但小微金融渗透加强,既要做到正确识别企业经营风险,又要能够抵御经济周期,对信贷技术要求远高于大中型企业贷和个人消费贷。

1.3 小微金融信贷技术有待提升

根据《贷款通则》,按照担保类型来分,贷款分为担保贷款、信用贷款和票据贴现。由于票据本质上是一种质押品,因此在本报告中将票据贴现归入担保贷款。即按照担保类型,爱分析将小微金融分为担保贷款和信用贷款。

授信百万以上的大额信贷领域,担保贷款风控技术相对成熟,但担保贷款额度大、运营效率低,且模式难以下沉。信用贷款额度能够实现客群下沉,但反欺诈环节依赖线下人力,造成规模扩张和运营成本控制难。

因此,要进一步提升小微企业金融渗透率,实现客群下沉,信贷技术提升必不可少,其核心是基于数据提升风控能力。

1.3.1 担保贷款在大额领域能够跑通

当前阶段,担保贷款是企业金融领域跑通的普遍模式。小微金融领域,担保贷款余额占比约70%,因为有担保或抵质押品,一定程度上锁定了还款来源,业务风险可控,抗周期能力强。

因此,对于相对大额的小微企业贷款(件均百万元以上),担保贷款风控逻辑变化不大。但放款时效性通常以周、月计算,客户体验可提升空间很大。未来依托对小微企业经营情况的判断,定价准确性上也有进一步优化空间。

对于服务下沉客群,担保贷款贡献有限

第一,贷款门槛高,长尾小微经济体难以拿出符合要求的房产、存货、应收账款等抵质押品,较高的贷款授信门槛与其经营需求也不完全匹配。即使是头部小微经济体,也可能会出现有资金需求,但抵押品不足的情况。

第二,担保贷款风控模式对下沉客群缺乏有效性。银行曾经尝试联保、银政分担等模式,试图服务下沉客群,但最终风险仍需有人承担,始终无法解决抵抗经济周期的问题。

例如,对缺乏抵押品的小微客群,民生银行曾经推行“联保贷”,经济上行周期中扩张迅速,但在经济下行周期中,出现联合担保的小微企业还款能力同时下滑,结果坏帐爆发遭遇巨大损失 。

1.3.2 信用贷款服务下沉客群

从理论上来讲,信用贷款下沉效果好,但当前需要解决如何有效预测小微企业经营情况及还款能力的问题。由于企业经营数据缺少有效数据源,目前主流的信用贷款反欺诈环节都是通过线下人力尽调,并综合考虑企业主个人信用情况,例如IPC和信贷工厂模式。

但当前阶段小微企业经营类数据缺失,造成反欺诈等环节依赖线下人力,导致信用贷款规模扩张难、运营成本控制难。

如中和农信采用类IPC模式进行风控,入村营销、上门服务,信贷员、督导等在不同贷款流程中均会入村尽调,导致运营成本高、规模扩张慢。经过20余年运营贷款余额达到100亿,不良率低于1%。但运营成本高,导致利润较薄,只有贷款发放额的1%。

为降低对于线下人力尽调的依赖,服务银行的金融科技公司,纷纷布局小微企业领域,打造线上自动化、智能化风控流程。

2017年,同盾即推出了针对小微企业服务的产品—同盾企业信用评估服务,并与中关村银行、江南农商行、四川农信社等达成合作。结合银行自有数据、业务渠道、产品特性等信息,同盾为金融机构定制一套线上贷款风控体系,应用于贷前准入、信用评估、授信建议、风险定价环节,辅助金融机构进行决策,协助金融机构识别早期风险。

1.3.3 信贷能力提升需要突破“不可能三角”

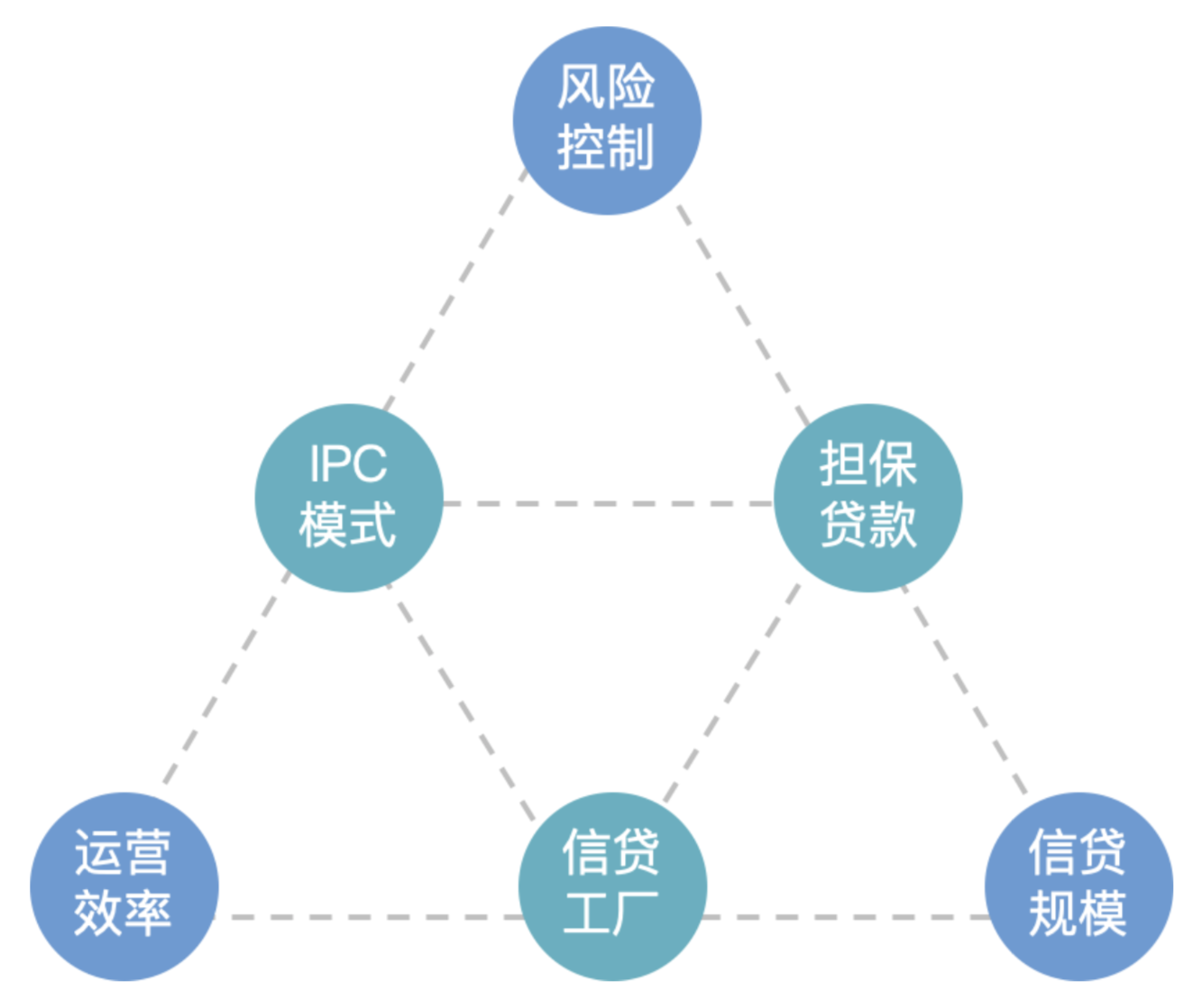

传统小微金融信贷技术存在不可能三角,即:运营效率、风险控制、信贷规模,三者不可兼得。担保贷款倾向于保证风险控制和信贷规模,牺牲了运营效率,导致需要高件均覆盖高运营成本、贷款时效性差;信用贷款,如信贷工厂模式,提升了运营效率和信贷规模,但牺牲了风险控制。

图3:小微金融不可能三角

数据来源:爱分析

参考过去若干年的消费金融,随着大数据、云计算、AI等基础技术的成熟,在线化、智能化是信贷技术提升的主要手段,从理论上可以突破不可能三角。

1.4 未来小微金融发展取决于供给端改变

小微金融行业主要驱动力来自供给,行业供给端变化集中在两方面——信贷投向和信贷技术提升。

由于小微金融风险高,收益相对低,短期信贷投向改变主要由监管驱动。目前阶段监管政策要求金融机构更多将信贷投向小 微金融,并鼓励服务小微经济体的金融机构发展,因此小微金融贷款余额显著上涨,渗透率也有所上升。

信贷技术提升核心体现在风控能力上,依赖数据、场景基础设施提升,包括两方面:第一,政府掌握的经营类数据逐步开放和完善,如东方微银服务银行,根据税务数据开发税银贷产品;第二,小微企业经营场景线上化逐步渗透,如电商场景线上化完善,网商银行能够为阿里巴巴体系内客户提供纯线上的网商贷产品。

但小微金融信贷风控提升难、效果检验的周期长,核心原因是小微经济体受经济周期影响大,对信贷技术穿越经济周期的要求高,上行周期有效的风控模式未必能经受下行周期考验,风控创新失败率高。而信贷产品一旦风控失效,会付出极高的试错成本。