- 金融科技

- 金融

撰写 | 唐靖茹

金融科技上半场孕育了支付和消费金融两个万亿级市场,也让中国独角兽登上世界金融科技行业巅峰。随着金融机构改革深入推进,金融科技下半场悄然拉开帷幕,技术重构业务的洪流席卷而来。

如今,金融科技不再是一种前沿标签,而是金融行业开放拥抱的生产工具。跨过了技术渗透阶段,金融科技的未来属于真正能解决客户业务需求的先行者。

经历了征集、候选与最终评审,在5月22日举办的2019爱分析·中国金融科技高峰论坛上,50强榜单正式揭晓。

最终上榜的50家企业中,既包括银行、保险、持牌消费金融以及支付公司,也包括服务各类金融机构的科技公司,涵盖风控反欺诈、精准营销、财富科技、保险科技、金融云等多个细分方向。

其中,占比最高的科技公司有24家上榜,仍然是金融科技创新的中坚力量。蚂蚁金服领衔的综合性金融科技服务,以新颜科技、致诚阿福为代表的风控技术服务,以康旗股份、量子保为代表的保险科技服务,三大细分领域鼎立于科技赛道。

实力不俗的消费金融赛道占据11席,小微金融则以6席紧随其后,狮桥、网信、东方微银等小微金融代表企业上榜。在技术和政策的双重利好下,小微金融将迎来更多机遇。

持牌金融机构中,有微众银行等三家民营银行、众安在线等三家保险公司、招联金融等三家消费金融公司上榜;支付行业大局已定,汇付天下和Airwallex分别作为代表上榜。

金融不论客群,科技已无边界

从榜单标签组成可以看出,2018年爱分析金融科技榜单将范围圈定在从事2B技术输出的科技公司,而2019年榜单已跳出2B限制,延伸至离金融业务更近的各类持牌金融机构。

爱分析对于金融科技的定义与业界的概念变迁一致。市场主体对于科技本身的追逐已不再是方向,将更加注重技术落地业务的效果。金融科技的定义得以延伸。

传统定义中,技术公司服务于金融机构,不承担业务风险,拥有较高的估值倍数。但金融领域分散化格局限制了单家公司市场占有率增长,突破天花板的路径之一则是无限贴近业务。

具备全流程能力的科技公司,自己下场做业务的动机越来越强烈。

蚂蚁金服自不用说,基金销售、民营银行、保险、证券、小贷、第三方支付等,布局最全;腾讯金融科技则拥有第三方支付、征信、小贷、保险经纪等业务,并通过参股中金公司间接获得境内券商全牌照;度小满金融则拥有支付、小贷等牌照,还通过参股哈银消费金融,间接拿到消费金融牌照;京东数科也在去年拿下了保险牌照。

金融科技2B与2C交融,贯穿始终的武器仍然是科技对业务效率的提升。

从技术供应商的角度观察,随着技术开源和人才培养加快,仅凭技术能力已经难以建立金融科技行业的竞争壁垒,深入场景优化产品,助力客户解决业务问题才是立身之道。而无论是2B还是2C,都需要了解真正具有金融需求的终端客群,或是个人,或是企业,金融本质凸显。

对专注供应商角色的科技公司来说,服务单一环节也不再是最优选择,与客户深度绑定,建立牢不可破的场景理解能力,延伸各类需求成为头部公司的主流战略。例如简普科技,从精准营销业务起家,逐渐延伸至风控业务,为客户提供一体化服务。

科技的边界逐渐模糊,以客群场景划分技术供应商定位更加普遍,选择横向发展,跨场景服务也成为持续增长的另一种选择。

再者,无论是新兴金融科技公司,还是持牌金融机构,内生金融科技的能力都在自然而然地成长。头部互联网公司和持牌机构所具有的流量优势和经验沉淀是后来者难以企及的宝贵资源,产品化输出是最佳解决方案。例如依托普惠金融先行者宜信的风控优势所成立的致诚阿福,就是通过将宜信积累的风控能力,结合科技探索转化成智能风控云平台、风控咨询和系统性解决方案,对行业开放输出。

近期,建设银行、工商银行、北京银行相继成立金融科技子公司,起步服务本行及子公司,再逐渐输出给同业中小银行及非银机构,并且在政府服务项目中更具竞争力,毫不掩饰其勃勃雄心。

而多方竞逐的持牌机构客群,也展现出了更高的开放度。从讲究“门当户对”到主动开放多点合作,全面构筑金融科技生态圈,加速全行业创新与融合。科技公司这头,京东数科合作银行众多,除了大型股份制银行,也不乏各地城商行;而机构这头,光大银行也与蚂蚁金服、腾讯、京东相继达成合作。

消费金融接力棒交手,保险科技闪亮登场

经历崩溃与重建,消费金融产业链分工逐渐明确,行业格局基本稳定。纵观多领域,具备基础实力和发展潜力,接过接力棒的将是保险科技。

与所有流量生意一样,前端获客需求催生出的线上保险销售是最早出现的创新模式。但保险公司的主导地位太过强势,流量转化也很难脱离线下代理人,智能保顾则更多担任客服角色,保险科技对于保险销售产业链的改变仍然有限。而随着数据基础设施普及,以及成熟场景技术迁移,科技在保险行业向核保理赔延伸更加顺畅。

金融科技行业市值排名第二的Verisk就是一家以保险机构为核心客户的数据分析及风险评估公司,业务包括保险精算服务、风险相关决策分析、房屋险理赔服务等。众多明星金融科技公司Solera、Control Expert、CCCIS等理赔科技服务商也都是估值数十亿美元的保险科技巨头。

理赔环节有着现实的市场需求。保险定价受到严格管控,承保利润低,依靠理赔精细化和运营管理效率提升实现控费,是保险机构降本增效的必由之路。国内凯泰铭、明觉科技等保险科技公司都从车险理赔服务切入。

在理赔风控环节加入人工智能技术,则有着巨大的价值潜力。保险公司强烈的减损需求以及在数据上的开放态度,让训练AI成为超级理赔员变成可能,不仅能防范各类骗保案件,也能减少内部腐败风险。长远来看,凭借数据延伸至更多生态场景也非常自然。

第一梯队金融科技公司光芒耀眼,生态规模决定天花板

今年蚂蚁金服蝉联榜首,与腾讯金融科技、京东数科携手占据榜单前三甲,是毫无疑问的王者。

2018年,2B战略被三家提到了前所未有的高度,但毫无疑问,庞大的C端客群仍然是背靠BATJ的各家区别于其他金融科技公司,最有力的竞争基础。

一方面,对于合作需求旺盛的,以中小城商行为代表的腰部机构,获客需求远比优化风控、提升运营等更为迫切。流量红利到头,线上成本猛增,普通供应商纵有再高超的营销或风控技术,没有流量基础也难为无米之炊。第一梯队的金融科技公司不仅垄断了流量,也更加了解自己的客群,在与机构合作时实现用户联合运营。

另一方面,虽然为数不少的供应商能够在客户授权的条件下接入如芝麻分、京东电商数据等开放数据资源,但更为核心而全面,覆盖各类场景的用户交易数据、资金往来、行为数据等,仍然牢牢掌握在占据场景的巨头手中。对于持续运营用户和全生命周期的风险管理,没有谁比他们更具数据资源优势。

通过深度合作,甚至战略投资,第一梯队的金融科技公司将各类型的消费场景接入平台生态,又凭借技术优势建立完备的解决方案。如同装潢一新的豪宅,只待各类机构拎“资”入驻,试问谁不心动?除了产品与服务本身,互联网巨头的品牌优势也使其在获客大机构、央企以及政府时更具影响力。

而被第一梯队拉开数个身位,基于单一场景起步的第二梯队互联网公司,则受限于自身生态,资源积累和延伸能力都与第一梯队不在一个量级。其金融科技业务在整个集团中只能扮演配角,是行业未来舞台上可有可无的点缀,因而也未能入围榜单。

以苏宁旗下苏宁金服为例,2017年12月融资时,媒体报道投后估值323.35亿元。时隔一年,新一轮融资募集资金100亿元,投前估值仅为460亿元,增长不达预期。

大浪淘沙,持续成长的市场和不断蔓延的技术将推动一代又一代的创新企业站上时代的浪尖。中国金融科技的未来,爱分析将与您共同见证。

入榜企业要求

(1)企业范围:在借贷、保险、财富管理、证券、支付以及其他金融领域,具备创新业务能力的企业,包括直接提供金融服务的公司以及提供科技服务的供应商。

(2)公司类型:在中国大陆独立运营的创新公司,包含上市和非上市、新三板挂牌公司。企业在技术产品、商业模式、业务流程各项环节有一定创新性。

(3)需经过爱分析深入调研,爱分析可详细了解公司的业务、战略和经营情况。缺乏必要信息,爱分析无法对其市场竞争力做出客观评价者,不予上榜。

榜单评选标准

竞争力评分=企业竞争力模型得分*行业系数

本次榜单,爱分析通过自有评分体系,对各金融科技企业市场竞争力进行量化。

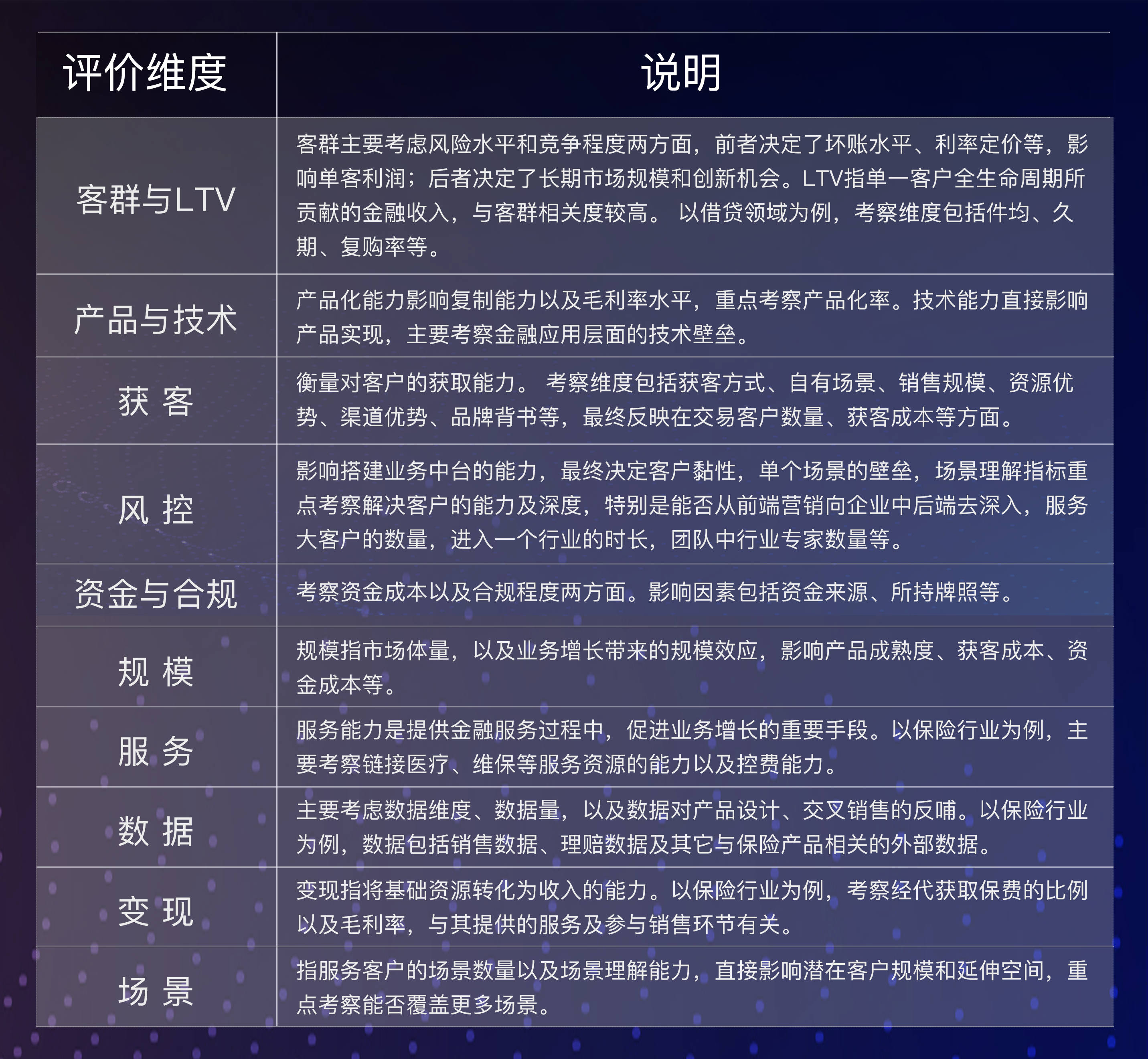

(1)企业竞争力模型得分:评价指标包括客群与LTV、产品与技术、获客、风控等,根据企业所在行业特点,选取最重要的4-6个维度,给予不同权重进行评分,各指标权重总和为1。

(2)行业系数:为了对不同细分行业的公司进行比较,爱分析综合考虑行业规模及增速、市场集中度、技术渗透率等影响公司发展前景的重要市场因素,得出行业系数。