- 保险科技

- 金融

长期来看,保险行业市场马太效应显著,头部企业大幅盈利、中尾部企业业绩趋于下滑。作为我国保险科技第一股的众安在线(6060.HK),五年来不断深化、探索互联网财险场景,成功跻身百亿保费俱乐部,并通过规模效益、科技赋能、生态优化等显著提升经营效能。随着互联网保险市场崛起,众安的抢位优势明显,未来盈利可期。

继3月底发布2018年业绩报告不久,众安在线(6060.HK,以下简称众安)在4月10日又发布了一则《修订现有持续关连交易的年度上限》的公告,表示其向蚂蚁金服支付的2019年平台服务费上限由7.7亿调整至11.4亿元。

众安在线财报显示,公司2018年实现总保费收入112.6亿元,同比增长89.0%。成立5年,便迅速突破百亿保费大关。

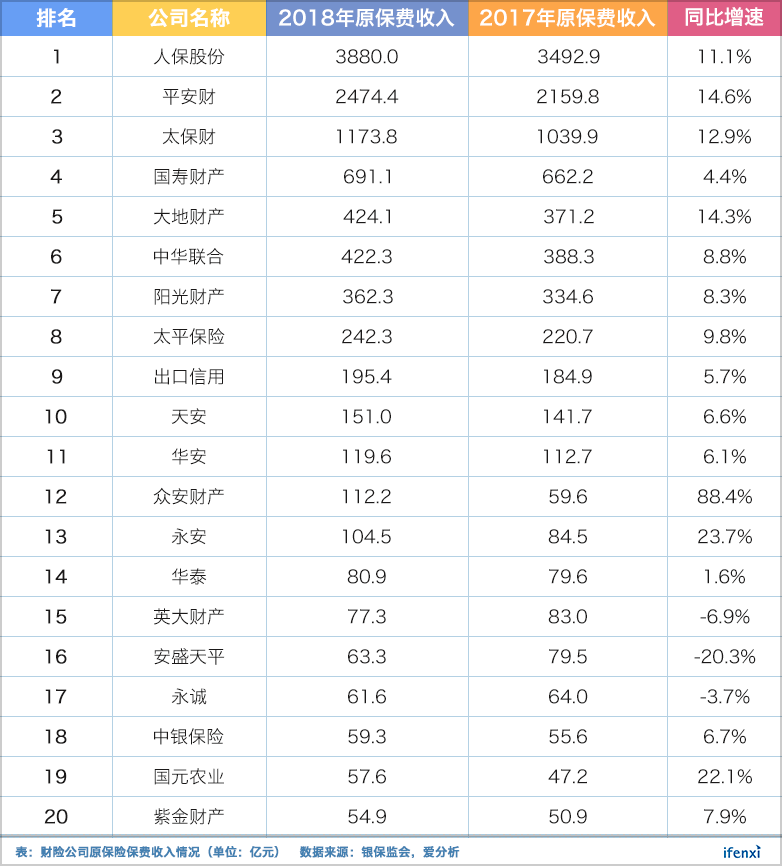

按银保监会统计口径,2018年共有13家财险公司实现百亿原保险保费收入,众安名列12。而从增速角度来看,众安则执财险之牛耳,并远超同侪。

解析众安在线财报,我们发现其飞速增长主要有两大驱动力:第一,基于保险本身,庞大的投保客户与逐渐提升的单客价值;第二,基于技术能力,持续的技术投入以及领先的科技产品,保证了众安对内、对外的赋能优势。

保费增长强劲,4亿承保用户想象空间大

众安保险从2013年成立以来,实现了快速发展,过去三年保费收入更是屡创新高:从34.1亿元,到59.6亿元,再到112.6亿元,对于互联网保险而言,百亿级别是一个标志性的节点。

我们认为,众安保费收入的强劲增长与其生态布局的成功密不可分,未来基于4亿承保用户进行交叉销售,想象空间更大。

2017年之前,众安保费增长主要靠生活消费、航旅两大生态驱动,借力阿里、OTA平台等多个场景合作伙伴场景迅速积累大量投保用户。目前,众安年服务客户数已逾4亿。

在保险领域,4亿客户绝对是一个相当庞大的存量数字。作为对比,中国保险业龙头,中国平安2018年个人客户数不过1.84亿人。自贝索斯以来,我们已经一次又一次见证了流量价值,以及如何对流量进行交叉变现提升其全生命周期价值。

4亿用户是众安手中的”宝藏“,但由于目前公司销售的保险产品保费低、期限短,客户数和单客贡献的保单虽多,但收入贡献低。

根据年报,众安2017年人均保单12.6张,人均保费13.8元;由于期限、保费较长的健康险、车险等产品比例上升,2018年众安人均保单略增至15.8张,而人保费则大幅上升至28.0元。但与平安531.3元的客均运营利润相比,仍有极大提升空间。

平安运营利润高的原因在于:第一,保险以长期(超过一年)产品为主,每单保费在千元到数十万;第二,平安是金融全牌照持有者,保险之外仍有借贷、财富管理等交叉变现方式;第三,基于科技能力,构建起金融服务、医疗健康、汽车、房产四大生态圈,进一步提升客户生命周期价值。

从保险公司,到金服集团,再到生态闭环建设,是中国平安成长为中国金融业标杆的重要路径,也是整个行业逐步追赶的方向。而众安正以线上的方式不断连接生态,形成闭环。

2017年开始,众安健康险、车险、信用保证险等保费较高、期限相对长的险种占比开始上升,对应着公司在健康、汽车、消费金融三大生态的发力,并实现自有平台的逐步渗透。

以健康生态圈为例,众安2017年起凭借“尊享e生”等创新产品的先发优势,支付宝、水滴互助等渠道能力强大的合作伙伴支持,公司健康险规模迅速扩张。2018年保费收入已达28.68亿,被保用户5670万人。

健康险的核心是产品和服务本身,通过理赔等服务,众安可以顺利将用户转化至自有平台。公司披露,2018年尊享系列产品总保费中约 8% 来自众安自有平台。长期来看,随着众安健康险规模的扩张,以及医疗服务生态建设的加强,自有平台保费贡献比例将显著提高。

健康生态如此,汽车、消费金融、生活消费、航旅等生态亦如是。4亿用户向自有平台转化渗透的过程将带来更多高额险种销售的机会。这也是众安提升人均保费和人均利润最有效的方式。

基于生态和存量保单客户,众安未来的想象空间不仅是财险和短期健康险,而是通过不断连接拓展也为用户综合型金融服务。

但我们也需要注意到,与平安相比,众安当前生态GMV体量仍有较差距,与强势场景争夺4亿客户主导权的难度依然。众安增长之路漫漫,但已经走在正确的方向。

综合成本率有所优化,长期盈利不是难题

总保费收入快速增长的同时,众安面临着持续的承保亏损。如何看待众安的承保亏损,未来公司综合成本率将如何变化是我们关心的两大问题。

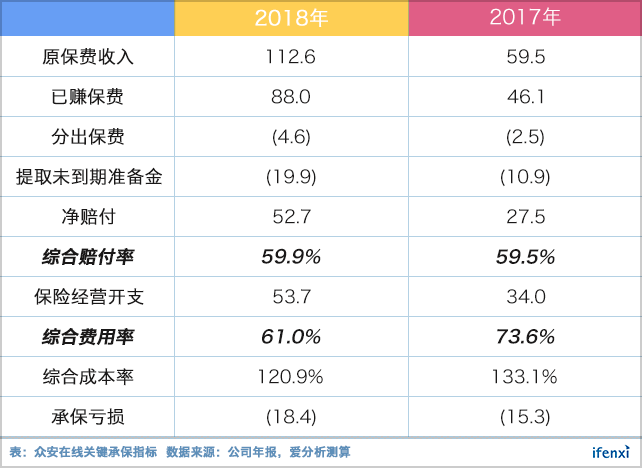

从报表数字来看,众安2017年综合成本率大幅升高至133.1%,2018年有所改善下降至120.9%,但仍处于承保亏损状态。

众安对于承保亏损做出的解释是:第一,长久期业务比例增长,计提未到期责任准备金大幅上升;第二,为取得高速扩张,获客投入高;第三,研发投入增加,所带来的经营及行政支出增加。

计提未到期责任准备金影响两部分:第一,在当期已赚保费中扣除,总收入减少;第二,获客成本前置支出,收入确认期限的不匹配导致获客费用率上升。

准备金本质是收入的递延确认,应对未来潜在未发生的赔付。随着保费增速下降,计提准备金对于财务的影响将减小,但一定程度上会被长久期产品比例增加所对冲。

准备金之外,获客和研发投入实际影响的是众安的综合成本。

与传统保险公司的成本结构不同,众安由于纯线上经营,并没有分支机构设置成本,与保险经营直接相关的人员成本也远低。

众安综合成本率的三大组成部分为:第一,赔付,这一点与传统保险公司无异;第二,获客流量成本,包括支付给生态合作伙伴的手续费、佣金、技术服务费等;第三,承保相关IT投入及人员成本。

2018年,众安总体赔付率没有明显变化,但从细分险种来看,赔付率水平有所优化。这是因为:第一,众安在经营策略上更加聚焦,砍掉了部分低质量的承保险种,如消费生态的数码业务;

第二,保险遵从大数定律,随着客户数上升,众安可以不断完善用户画像构建、用户洞察,优化风控、精算等模型,导致保费质量上升,赔付率趋向稳定。此外,生态也有助于积累用户数据,了解用户行为和风险,使得众安对于客户风险洞察能力更强。

2019年,众安会继续优化产品结构,缩减综合成本率过高的产品。如年报中提到,2018年雇主责任险赔付率大幅上升,未来该部分业务将大幅缩减。

同类产品,众安赔付水平与传统保险公司差异不大,由于大数据和生态优势,众安赔付率可能略低于同体量的传统保险公司。以汽车生态为例,2018年众安车险赔付率下降至58.9%,与全行业56.7%的赔付率接近,明显优于同体量车险业务。

从保险经营成本来看,即使将计提的责任准备金加回,众安费用支出占净保费比例也达到了49.7%,较传统财险公司40%左右的同口径成本率偏高。

综合获客支出高是众安成本率偏高的主要原因,但我们认为以高出行业10%左右的成本率水平,换来远超行业的89%的年化增长是合理且合算的。随着增速逐渐下滑,未来众安在获客上投入的比例也将下降。

此外,根据我们的判断,众安未来会减少对大型生态合作伙伴的依赖,将客户转化至自有平台,同时增加多种金融产品的交叉销售比例,届时综合费用率将有进一步下降。

短期来看,随着产品结构优化,自有平台客户贡献上升,承保综合成本率下降对于众安是可以期待的。但由于公司未来3-5年仍会处在高速增长期,需要在获客、转化上投入大量成本,承保盈亏平衡这一天并不会在短期内到来。

长期来看,虽然众安成本结构与传统保险公司差异大,但我们认为,从保险的保障和服务本质出发,其综合成本率会与传统财险公司接近。参考交叉销售能力很强的平安,我们认为众安综合成本率最终会稳定在100%以下。

押注科技赋能,未来人效提升潜力巨大

2018年全年出具63.4亿张保单,服务逾4亿用户,承保及理赔自动化率高达95%以上,这背后实际是众安科技交出的答卷。

作为国内首个持有互联网财险牌照的公司,众安不需要在各省市设立线下机构,便能通过互联网面向全国开展业务。

由此,众安省去大量线下铺设成本,但是互联网展业对于科技系统等基础设施提出更高要求,涉及产品快速定制、动态定价、销售场景化和理赔自动化等。

反映在研发投入层面,众安的科研IT人员多达1600余名,占比超过团队规模的一半。同时,过去三年的研发投入占当年保费收入比重保持在6-8%,对比中国平安每年约1%收入投入研发,仍然高出不少。

通过高比例的研发投入和技术储备,众安对内不断实现增效降本。以保险场景为例,众安在自有APP平台推出智能保顾——“众安精灵”,其核心本质就是大数据驱动的保险直销机器人。

一方面,它不依靠线下代理机构和经纪人,AI客服使用比例超过70%,大幅降低在线客服的人力成本;另一方面,在人机互动中寻找潜在销售线索、利用大数据去完成客户与产品的匹配,提升了3倍的投保转化率。

例如,2018年众安的经营效能显著提升,综合成本率较2017年缩减12.2个百分点,降至120.9%。

体现在具体险种方面,消费金融生态的赔付率下降明显,这主要是因为众安通过提供信用保证险产品积累了大量风控相关数据,进而实现自主风控模型的优化,从而降低赔付风险,提高利润水平。

除对内赋能外,众安科技的收入来源是对外输出科技能力。在财务指标方面,虽2018年众安签约客户数量超过300家,科技输出的营业收入突破亿元大关,但是增长仍不及预期。

根据爱分析调研总结,为金融机构提供IT系统服务(包括SaaS)的人均产能大多在20-80万元之间。对比为保险公司提供核心IT系统的中科软,2018年全年收入48.5亿元,共有研发技术人员13781人,经计算其人均产能在35万左右。相较之下,众安科技的人均产能尚有巨大的提升潜能。

一方面,在相对成熟的保险系统产品和数据智能风控产品领域,众安的重心更多在提高客户LTV层面。以保险行业客户为例,众安的策略是通过基于云端的分布式核心系统切入,然后再围绕其拓展诸如电商销售、展业工具、经纪人代理等模块。

事实上,2017年签约的客户中有60%选择新增模块或对原有模块进行升级。

另一方面,众安仍在不断探索科技与保险场景的融合,投入大量研发人员从事新产品的开发,比如健康生态风控理赔服务的商保智能平台、汽车生态大数据平台、以区块链为核心技术的再保险平台等,而产品从研发到销售转化为收入仍存在一定时间差。

除了大幅投入研发新产品,服务年轻一代也是众安押注未来的一种表现形式。目前众安服务的逾4亿客户中,超过50%是80后、90后的青年人。随着年轻一代行为方式、交互方式的变化,互联网保险在不同场景的渗透不断提高,提前卡位的众安也将成为这波“红利”收割的最大受益者。

此外,众安实现科技海外输出落地,走向国际化。2018年公司先后与日本前三的财险公司SOMPO以及东南亚领先的O2O平台Grab达成合作。以大数据、云计算、AI等技术为基础,中国新一代金融科技能力在全球有目共睹,众安科技进行全球化技术输出将指日可待。

百亿保费对于众安只是一个新起点,基于4亿客户和领先的技术能力,众安未来的蓝图会是高速成长的金服集团吗?