- 人工智能

- 汽车科技

毫不夸张地说,人工智能各落地场景中,智能驾驶最具颠覆性。从用户体验的提升到解放双手的自由,从降本增效到商业模式的变革,这个行业的想象永远不止眼前的三五年。

从资本热追到逐渐冷静,从技术夺目到回归落地,追捧与质疑各半,鲜花与荆棘共生,智能驾驶行业迈过技术探索期的磕磕绊绊,终于离规模化又进一步。

爱分析在一年多的时间里,与智能驾驶行业各细分领域的创业者及投资人进行了深入交流,基于持续的跟踪研判,甄选出各细分领域最具竞争力的头部企业,重磅推出“2019爱分析·中国智能驾驶创新企业10强”榜单,并分享我们对智能驾驶行业的判断逻辑。

上榜企业中,百度Apollo凭借强大技术实力和生态资源一马当先;自动驾驶算法6家企业中有小马智行、文远知行和图森未来三家L4场景服务商,以及纵目科技、驭势科技、禾多科技三家技术解决方案供应商,各占半壁江山;ADAS解决方案冠军花落径卫视觉,木牛科技和镭神智能分别担当毫米波雷达和激光雷达领头羊。

爱分析认为,这10家智能驾驶企业均具有领先的技术实力和不俗的商业化能力,能够代表中国智能驾驶行业的未来。

独树一帜的百度Apollo,想用生态做什么?

中国智能驾驶格局中,百度必须要有姓名。

虽然外界常将百度Apollo与Waymo放在一起比较,但两者走了截然不同的两条路。

有赖于长期的研发积累,Waymo在技术上实力超群,却没有清晰的商业化战略,这与Waymo不愿意放弃对整车方案的主导有关。这也并非是Waymo战略失误,而是漫长的十年间没有人跟得上Waymo的需求,所以从软件到硬件,Waymo都自己动手。

但整车方案封闭且强势,并不适应百年来汽车产业供应链层级分明的体系,Waymo并未找到愿意买单的主机厂,合作伙伴也越来越少,最终选择了单打独斗进军无人驾驶出租车场景。

百度的选择更像是通用层的人工智能公司。

提供软硬件和服务系统,开放代码,建立社区,推荐合作伙伴,下场投资,把技术、工具、人才、场景、资金整套赋能给车厂、软硬件供应商、出行服务商等。各取所需,也更容易让对方接受,Apollo生态合作伙伴规模已经达到137家,开放代码近40万行。

智能驾驶本身落地场景众多,但同一场景内可选择的技术路线也不会太多,例如榜单中小马智行、文远知行选择的出租车场景,图森未来选择的货运场景,径卫视觉选择的主动安全等。

虽然因为技术门槛高,开发者不如移动软件行业众多,但对高质量开发平台和数据的依赖度更高。只要圈定了足够多的开发者,Apollo的云端仿真、高精地图、数据集,包括已经官宣的芯片,都有机会成为盈利点。

百度的选择,不能说没有被动的因素。

一方面,与Waymo类似,以百度的地位,很难成为车厂青睐的技术服务商。包括确定主导地位,以及关于技术协同、数据共享等各方面,车厂都很难对百度放心。

另一方面,花费太多的人力成本服务车厂也不够高效率,不符合互联网公司的一贯思维。直接以产品形式接入,以及通过各类软硬件技术供应商间接渗透,能够节省大量的获客及交付成本。但标准化产品也决定了,对于自身技术能力突出的自动驾驶公司,尤其是以服务模式为导向的公司,生态价值有限。

最重要的是,百度也没有谷歌那样的资金实力支持智能驾驶。2018年百度整个集团的研发支出22.9亿美元,Waymo每年的支出在10亿美元左右,要让百度投入一半的研发费用去做智能驾驶也是不现实的。各场景落地时间有快有慢,但只要行业正常发展,渗透率提升,平台增收可期。若像Waymo一样技术上猛烈烧钱,却在商业化上逡巡十年,对百度来说,太难。

L3级解决方案难分高下?盯住车规和量产

虽然人工智能创业公司曝光量最大,但在百度生态中分量最重的仍然是主机厂及供应商体系,这也符合汽车产业链连通上下游的需求。围绕车辆展开的商业化,L3是目前的焦点,车规和量产是绕不开的两个关键词。

与主机厂实质性的合作是车规的基础。

目前主机厂方面并没有形成对智能驾驶软硬件统一的车规要求,更需要实质性的前期合作才有可能了解个体需求,最终进入供应商名单。可以想象,漫长的磨合及测试过程必不可少。

而在此之前,也必须有相对成熟的原型产品才能获客,即便团队经验丰富,产品开发至少也需要一年时间。从完成原型产品到搭载产品的新车上市,又需要三年时间。从合作周期角度考虑,预期未来三年的竞争格局并不困难。

量产则是保障最终项目落地的必备条件。

需求摆在眼前,做不到也是无用。上车的产品必须技术过硬自然没得说,更重要的是要成本符合预期,具备规模化生产能力,良品率有保障。

竞争客户的战场,远比竞争融资来得复杂。背景夺目的技术团队不再是万能法宝,市场对产品化能力、工程化能力、供应链管理能力的要求都不低。

能力强而稳定性不够,成本偏高的技术未必符合市场需求,纵目科技、禾多科技和驭势科技等面向主机厂的解决方案供应商,不约而同地选择了较成熟的,视觉和毫米波雷达为主的方案。同理,百度的仿真系统、高精地图、高算力芯片等前沿技术要迎来收获期,可能还需耐心等待一段时间。

但百度等得起,创业公司恐怕等不起,现阶段以L4解决方案为战略重心的供应商很难同时应对技术和商业挑战两面夹击(AVP产品技术具备L4特征,但驾驶责任仍有较大可能归属驾驶员,从商业上暂归为L3范围)。

L4场景应用跨过技术阻碍,商业化落地如何思考?

虽然应用于整车制造的L4技术在商业化层面略显尴尬,但L4场景应用并不如想象中遥远。

技术上门槛不低,但成熟只是时间问题。

其一是适应环境的问题,例如各类天气状况和复杂路况。从安全性和稳定性考虑,多传感器融合和硬件冗余备份是必然。

感知能力有赖于传感器技术提升,目前国内外产品也在迅速迭代。至于应对复杂路况,大量路测条件具备,深度学习技术演进,模型训练也并非难事。

其二是算力和传输效率问题。无论是从提升感知能力还是从应对不稳定性的角度考虑,车端结合云端都是最佳解决方案,但安全性又要求任何一端失灵都能正常运转,这对算力和传输效率提出了高要求,自研系统的小马智行在这一项比拼上傲视群雄。

受国际环境影响,国产芯片近期掀起一波浪潮,虽然设计一款应对高等级自动驾驶的可量产处理器对创业公司挑战巨大,但并非不可能完成的任务。而随着5G落地冲刺,高效传输的V2X有了生根发芽的土壤,云端融合也是必然趋势。

最后的硬件问题,既有技术问题,也有商业问题。

高精度激光雷达是理想的机器之眼,但车规级固态激光雷达量产难,成本居高不下,部分对精度要求不高的场景如矿区,可以选择绕道而行。虽然固态激光雷达的技术方向尚未分出高下,但归结起来,上游元器件问题和系统成熟度问题,都可以留待时间解决。一旦车载激光雷达起量,边际成本自然下降。

传感器公司自由度稍高,底层技术可以在多行业落地。上榜的木牛科技和镭神智能两家公司都选择以先落地量产的,用于其他行业的产品为公司造血,同时积极布局车载领域前沿技术,与主机厂密切合作。

商业化问题更加考验决策者的远见卓识。

首先是场景选择的逻辑。

各类L4场景的技术难度跟潜在市场规模基本正相关,而规模大的市场也更有可能受到监管重视。譬如供不应求的出行行业,需要应对复杂的城市场景,还有牌照管理要求;高速货运市场空间足够,技术也相对容易实现,但由于危险性高,政策相对保守;封闭低速场景落地最快,但想象空间有限,更可能作为过渡场景。

场景选择需要平衡市场需求与自身能力,而处于一个高速成长的赛道中,更需要考虑场景跃迁的路径,从这一点上来说,选择一个市场规模大的远期目标,而从相近容易落地的场景开始积累数据,不失为一种好办法。

其次是算出经济账。

如果无人化不产生增益价值,自然是无法渗透的。无人驾驶行业最容易理解的模型是节省出人力成本,虽然各行业不尽相同,但30%~50%的收入占比较为常见,但无人化产生的成本也需要重新计算。与自动驾驶方案面临的问题相同,传感器等各类硬件费用要折旧摊销,系统运行计算产生的耗电也需要考虑,驾驶责任转移后公司担负的风险也有潜在成本。

经济模型既与场景本身相关,也与公司的技术和运营能力相关,是无人驾驶能否战胜传统出行运输行业的关键。

如果经济模型跑得通,最后是落地战略的考虑。

获客和运营是两个逃不开竞争维度,合作互利还是自力更生,也需审时度势。以无人驾驶出租车为例,回顾历史上网约车的烧钱大战,显然不是科技公司所擅长的,文远知行选择与出租车公司合资,在已有平台上嵌入自己的服务,巧妙规避获客和运营起步困难的问题,也是迅速打开局面的好策略。

静候东风,智能驾驶行业的博弈还远未到关键时刻。

榜单评选标准

竞争力评分=企业竞争力模型得分*行业系数

本次榜单,爱分析通过自有评分体系,对各企业市场竞争力进行量化。

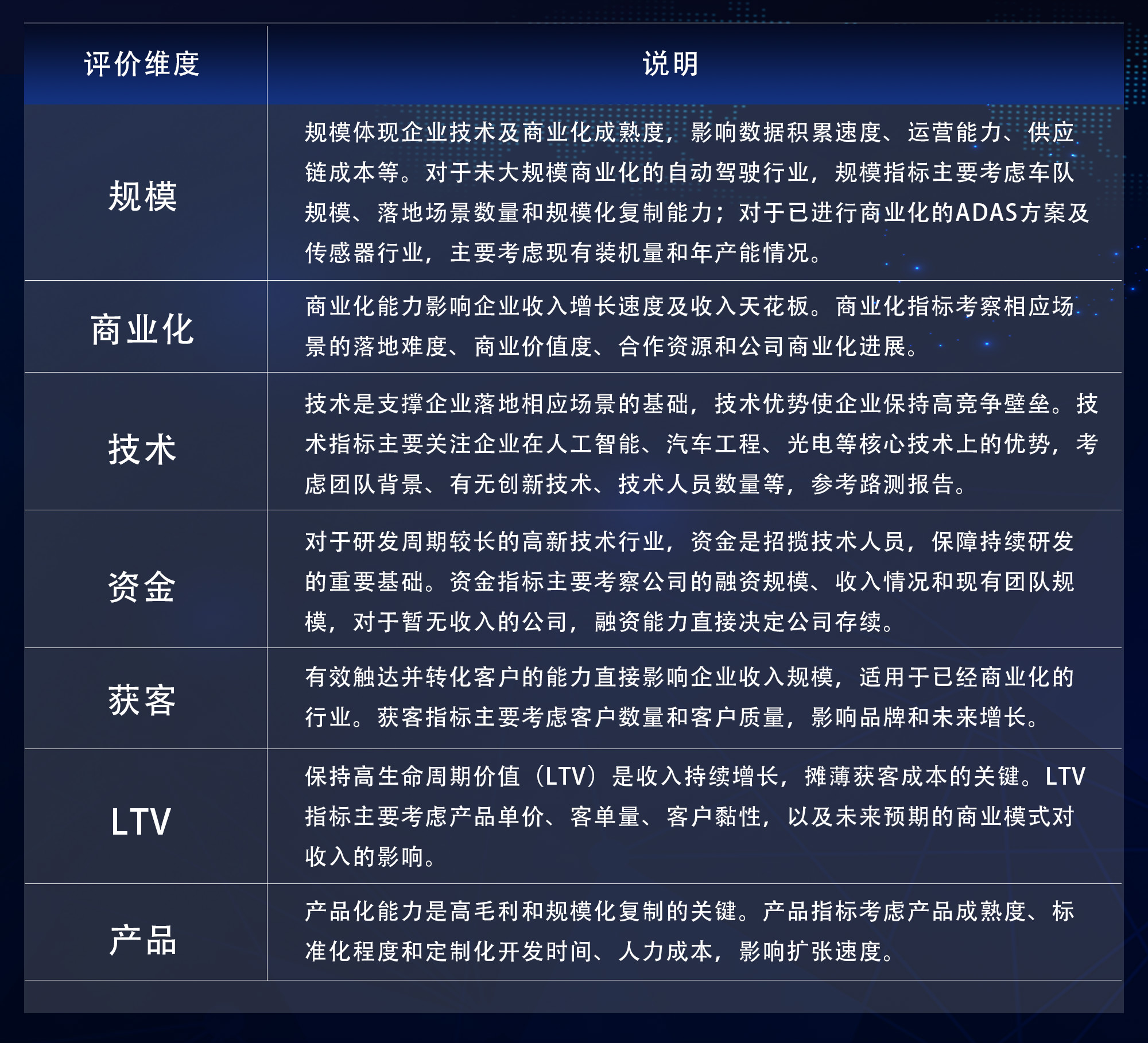

(1)企业竞争力模型得分:评价指标包括规模、商业化、技术、资金、获客、LTV、产品等,根据企业所在行业特点,选取最重要的4-5个维度,给予不同权重进行评分,各指标权重总和为1,加总后得出企业竞争力模型得分。

竞争力评价模型主要包括以下指标:

(2)行业系数:本次榜单入选企业均给予相同的行业系数。