- 医疗

- 医学影像

风吹过了,玩家们都长好翅膀了吗?

过去三年,医学影像经历了被追捧的巅峰期,也承受了“华而不实”等诸多质疑。新生事物从诞生到被普遍接受,总要走过一条荆棘之路,而等行业都趟过这条路之后,机会也早就被披荆斩棘者转化为胜利的果实了。

当前,以AI为主旋律的医学影像行路至半,完成了初步的技术验证、产品打磨和市场教育,但还需面对最大的拦路虎——商业化落地。

在一年多行业追踪里程中,我们与诸多企业、投资人进行了深入交流和探讨,现隆重推出“2019爱分析·中国医学影像创新企业10强”榜单,并借此机会,分享我们对医学影像行业的判断和见解。

此次榜单囊括医学影像各个细分领域,包含以第三方医疗服务为代表的模式创新,和以AI影像为代表的技术创新企业,经过盘点行业排头兵,特此精心甄选出10家优秀企业入榜。

爱分析认为,从落地模式、细分领域覆盖、产品延伸思路等方面来看,这10家企业代表了医学影像行业发展趋势和行业竞争力。

四大判断,挑明医学影像行业发展趋势

榜单排名,主要基于爱分析对医学影像行业的四大整体判断。

第一,从商业模式落地层面考虑,第三方医疗服务的综合竞争力最强,此类企有全域医疗、一脉阳光、兰丁高科和翼展医疗集团,几近占据榜单“半壁江山”。

第二,经短短几年的发展,医学影像已逐渐覆盖多个细分领域,比如放射、眼底、内窥镜、病理、心血管、(脑)神经等不同类型影像。且各个细分领域已开始显现出头部企业,渠道初步建立,新入场机会不大。

第三,AI影像解决方案的落地难易程度,与其相关的设备市场情形高度相关。

相对来说,低价位和市场格局分散的设备,AI影像解决方案更容易实现落地,因此预期商业化进展会更快。比如眼底、内窥镜等领域。

第四,各领域均开启横向纵向延伸步伐,延伸时点和实力决定了企业未来竞争力。横向延伸体现在单器官覆盖更多的病种,和向不同产品线延伸两个方面。

纵向层面体现在向良恶性诊断、分级分型、甚至治疗等环节延伸。

第三方医疗服务机构竞争力凸显

专注于放疗领域的全域医疗高居榜首,为医院提供医学影像服务的一脉阳光紧随其后,以AI病理切入市场并运营第三方检验中心的兰丁高科,成为唯一一家入榜的病理诊断类创新企业。

从商业化落地能力、以及竞争壁垒两方面考虑,一个最基本的判断是,医疗服务的综合竞争力要高于AI影像解决方案,因此第三方医疗服务占据榜单前两席。

创新性医疗服务不仅仅需要技术和产品,更需要运营。相比于AI影像,第三方医疗服务的进入门槛更高,对于政府和医院端的资源、资金、医疗服务能力等方面均有较高要求,故而企业竞争壁垒也更强。

而从医疗服务环节来看,国内的实际情况是,治疗的价值高于诊断,患者更愿意为必需的治疗主动买单,而对于影像检查的选择大多趋于被动,且影像诊断尚未有专门的收费目录。

因此,专注肿瘤放疗的全域医疗,位居榜首,第三方影像服务提供商一脉阳光位居榜单第二。

国内患者流量大多聚集在公立医疗体系,第三方影像中心独立生存挑战较大,能够保证患者流量的中心城市存在机遇。而与医院方深度绑定合作,能解决患者源以及医保覆盖问题,是我们更看好的方向。

一脉阳光选择的正是与医院深度合作的方式,为基层有需求、有患者流量的医院提供整体医学影像服务。并以区域化运营的思路,搭建影像共享机制,借助远程诊断的手段,提升基础影像科服务水平,同时提升一脉阳光设备、医疗资源的使用效率。

未来,借助于AI影像产品的大规模普及,一脉阳光的服务水平和效率将有望进一步提升。

其整体布局思路与全域医疗颇有异曲同工之处。全域医疗也主打基层医院,从设备、医生、放疗方案等全方位,助力医院运营放疗科,并通过AI技术、远程等方式提升其肿瘤放疗水平和效率。

相比于前两者,出身影像信息化的翼展医疗集团,提供医学影像服务的模式略有不同。翼展医疗集团通过搭建并运营影像医联体、医生集团以及AI协作平台上合作的各类AI影像产品,赋能基层医院,提升其医学影像诊断能力。

商业化依然是AI影像产品最大挑战

虽然医疗服务更有竞争力,也具备商业化落地能力,但门槛高,相比于AI影像产品,规模化复制不易。

从2015年的发酵,到2018年的零星商业化尝试,AI影像类产品在医院和医生端的市场教育已然完成,基础产品的打磨也基本通过了潜在客户的检验,头部企业口碑初现。

但商业化依然面临挑战。这一点并没有因为市场的火热而有本质性改变,对于医院这一主要客群来说,尝试可以非理性拥抱,但买单却是理性和合规前提下的结果。

爱分析认为,当前AI影像产品买单尚存在两大障碍,一是产品本身还需提升,覆盖病种数量和产品功能均有待进一步努力。

二是医院常规采购目录尚未建立,也就是说,对于行业来说,这一创新产品的“攻单”和“履约”的流程尚未理顺,不存在大规模推广的基础。

因此,大规模商业化尚需时日。

眼底、消化内镜商业化快,放射科天花板高

而且,不同细分领域商业化进展不同,市场空间亦有差别。

目前,AI影像企业呈现百花齐放的态势,不仅覆盖了以CT、DR等为主的放射科影像,眼底、消化内镜、心血管、神经、病理等不同类型、不同科室的AI影像产品亦有不少企业各显神通。

根据爱分析的调研和分析,由于不同细分领域在产品技术和渠道能力要求、以及临床需求等方面有所差异,商业化进展和市场空间自然大不相同。

相比中高端CT、核磁等设备,眼底、内窥镜影像对应的硬件设备市场较为分散,通过AI影像解决方案的加持,能够提升设备销售的竞争力,有机会成为眼底筛查、内窥镜诊断解决方案的主导供应商。因此商业化相对顺畅。

作为最基础、最普及的放射类影像,针对胸肺部CT、DR等设备的产品几乎成为“兵家必争之地”。纵然宣称有产品的企业众多,但真正在研发积累、产品打磨、渠道储备方面均具备竞争力的企业,并不多见。

依图医疗顶着依图科技光环出生,走全院级数据打通的道路,同时覆盖医疗大数据和医学影像两个细分领域,综合实力较强。

深睿医疗创始团队阵容不容小觑,从技术、产品线、渠道等方面来看,属业内领先级企业无疑。其胸部平片AI医学辅助诊断系统能够识别23种疾病,在行业从单病种向多病种识别诊断衍变的洪流中,也已占得先机。

成立于2017年底的医准智能,颇有后来者居上的气势。AI算法储备深厚,创始人更是医学影像行业资深专家,在渠道和获客方面自有丘壑。其胸部CT和乳腺钼靶智能检测产品均已推向市场并产生收入。

虽然以放射类影像起家的企业,面临竞争者众多的局面,但放射影像检查更为普及,可覆盖的影像类型和疾病种类众多,市场空间也更广阔,有利于企业做产品线延伸,提升客单价和竞争壁垒。

CFDA三类证,商业化的必要非充分条件

从市场空间和市场教育等角度来看,AI影像的未来和商业化落地似乎令人向往。目前关于商业化声浪最高的,是CFDA三类医疗器械审批落定之后,便可开闸销售。

但事实可能并不尽如人意,爱分析认为,三类证只是商业化的必要条件,可以解决产品的合规性和安全性需求。

但这并不是充分条件。

前述提到的产品自身功能待提高的问题,以及打通医院买单通路的问题,不是一张CFDA三类证能够解决的。

因此,AI影像企业想要在未来的商业化竞争中赢得一席之地,还需自身技能过硬。

横纵向延伸布局,提升企业竞争力

不管从横向的病种覆盖、产品线覆盖角度,还是纵向的单病种纵深耕耘,都是提升企业竞争力的法门。

比如,专注眼底领域的致远慧图,从糖网分级分型、青光眼诊断,继续向眼底其他常见病扩展,产品覆盖疾病越多,就越符合临床阅片需求和要求,竞争力也越强。

再比如,心血管领域涉足的企业较少,其影像数据收集和标注门槛都相对较高,单一领域产品需覆盖更多病种,同时,业内企业也在尝试向心血管相关的手术规划等方向延伸。

神经影像数据处理是典型的高复杂度工程,脑部结构复杂,脑影像的预处理和识别诊断更是耗时费力,产品构建不易。但业内亦有企业在神经影像领域深耕细作,并朝着专病解决方案的方向不断探索。

智能化应用是大势所趋,后续报告更见真章

本次榜单评选出了不同商业模式、不同细分领域内具备竞争优势的创新企业,长期来看,智能化阅片、精确诊断、精准治疗是趋势所在。

路漫漫其修远兮,具体如何落地、收费模式几何,诸多问题尚需上下求索。

继本期榜单发布后,爱分析将于近期正式对外发布完整版《中国医学影像行业报告》,届时将更为全面、详细的解读行业趋势,输出对行业的系统性判断和洞见,重在对行业当前和未来的商业模式做详细探讨,欢迎各位读者持续关注!

榜单入围原则

(1)范围:通过新模式和技术应用,提升医学影像诊断效率和水平的企业。包含各类影像诊断、治疗服务,和技术解决方案。

(2)类型:在中国大陆运营的创新公司,包含上市和非上市、新三板挂牌公司。企业需在商业模式、业务流程和管理机制各环节有一定的创新性和竞争力。

(3)要求:入榜企业需经过爱分析的深入调研,或者在其他公开渠道的信息披露较为充分(例如上市公司公告),以便爱分析详细了解公司的业务、战略和经营情况。缺乏必要信息,爱分析无法对其市场竞争力作出客观评价的企业,不纳入榜单考虑范围。

入榜企业评选标准

最终榜单以企业竞争力评分为标准,评分位居前列者进入最终榜单。

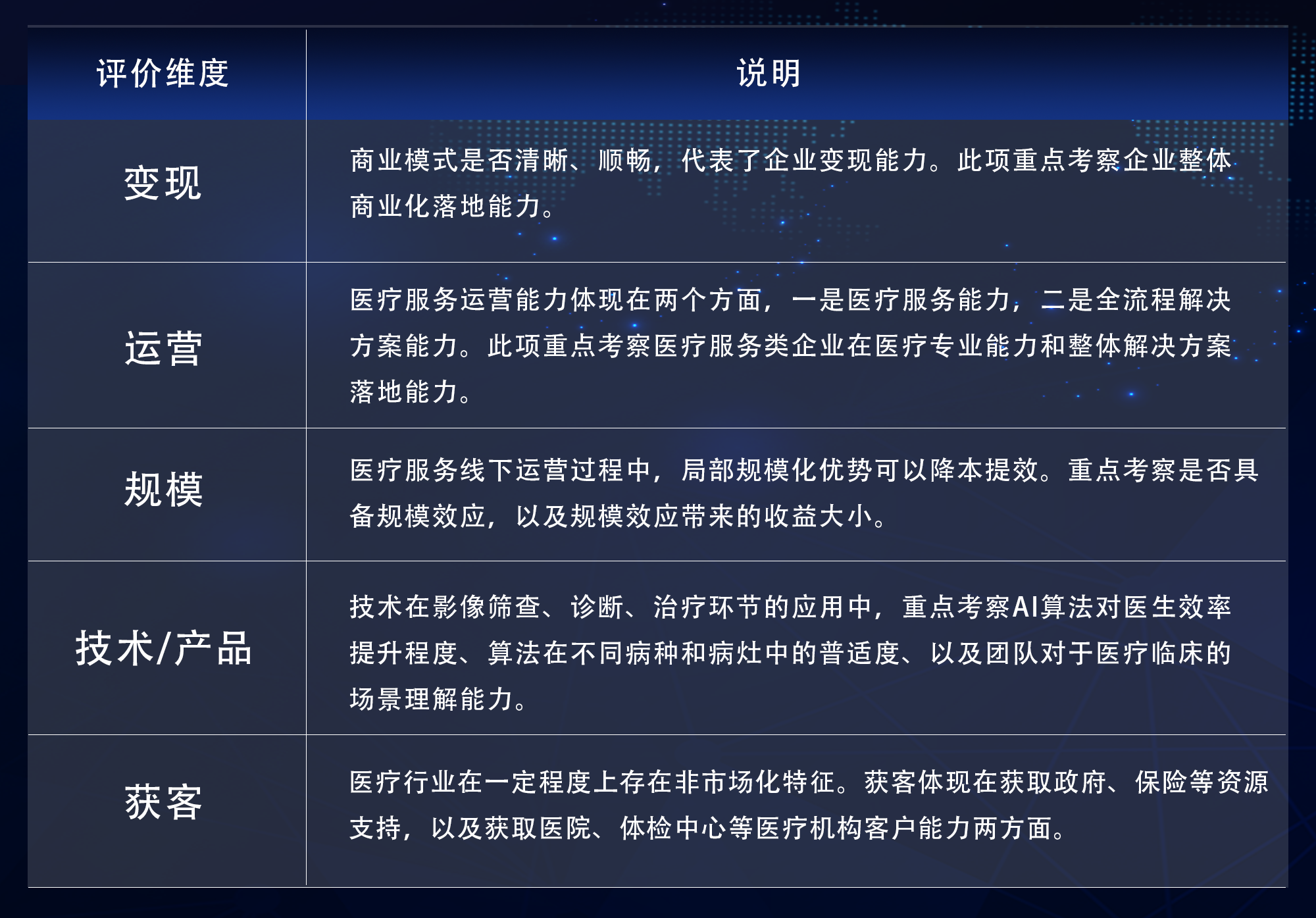

企业竞争力评分基于企业竞争力评价模型,主要包含以下指标: