- 创新企业

- 消费金融

- 金融科技

- 金融

消费金融,一个古老而常青的行当。

技术进步与金融体系发展,为消费金融行业带来一次次变革,服务实体经济的同时,也滋养了一大批从业机构。

回首消金十年路,我们不仅看到了诸如蚂蚁金服、微众银行等互联网新贵,和建设银行、招商银行等老牌卡中心之间“流量”与“资金”的对撼;也看到了巨头之下P2P、助贷模式的兴起,大数据风控和征信空白人群的覆盖。

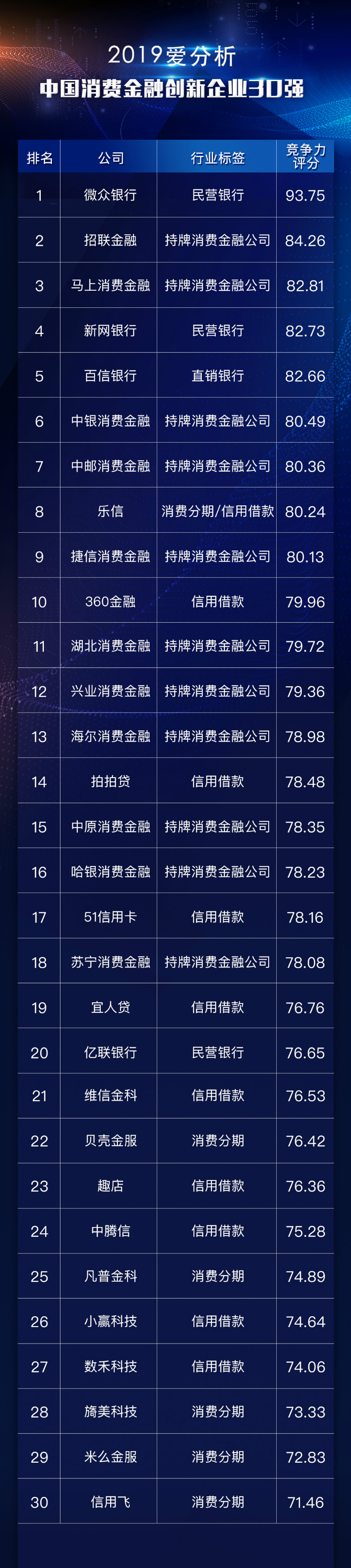

爱分析基于过往三年时间的调研和持续跟踪,严格评判各家企业的竞争力,现正式发布2019爱分析·中国消费金融创新企业榜TOP30。

本次最终入榜的30强企业,覆盖了民营银行、持牌消费金融公司、港美股上市的互金企业和创新型企业等。

其中,银行业金融机构占据半壁江山,共计上榜15家公司。

爱分析认为,目前消费金融行业头部仍是各大全国性银行的信用卡中心,诸如建行信用卡中心、招商信用卡中心等,贷款余额均超过5000亿,雄厚的资金实力,是大型卡中心不可逾越的护城河。

从770亿收入,近6000万用户推算,若招行卡中心单独分拆或可超2000亿市值。比之招行,建行、工行、浦发、平安等其它十余家头部卡中心体量亦不遑多让。

但卡中心们并不能高枕无忧,因为两大国民应用、流量王者微信和支付宝的入局。随着消费场景和支付基础设施线上化,微众银行和蚂蚁金服依托流量优势,迅速攻占消费金融增量市场,放款迅速突破万亿,足以与传统卡中心同台竞技。

不过,由于银行信用卡中心和蚂蚁金服不符合独立运营的法人实体、以消费借贷业务为核心板块等入榜原则,微众银行在本榜单独享第一梯队的荣光。

第二梯队以其他民营银行、持牌消费金融公司为主。对比P2P行业,自去年开始贷款余额一路下挫,迅速跌破万亿,银行业金融机构则凭借牌照资源和机构资金优势,强势崛起,掀起一轮轮“增资潮”以进场收割。比如招联金融的贷款余额突破700亿元,马上消费金融公司的贷款余额超过400亿元。

对于非银行业的创新型公司,拥有较优质客户资产意味着更容易对接机构类资金,以360金融、乐信等为代表,主要服务优质(Prime)和次优客群(Near Prime),机构资金占比均超过70%,从而为千百亿贷款额输送了持续、稳定的弹药。

一些老牌P2P平台,比如拍拍贷等也在积极转型,虽放款量受限略有下滑,但经过一年多时间的努力,其新增贷款中机构资金占比已经超过30%,较出色地平衡了资产端与资金端之间的关系。

位处第三梯队的创新企业,不具备资金优势,更多依靠差异化的产品和获客能力占得一席之地。但随着行业红利殆尽,获客成本推高已成为不争的事实。多家专注卡代偿的企业上榜,其中51信用卡凭借多年深耕的信用卡生态发展业务,获客成本远低于行业平均水平,领跑这一细分赛道。

线下渠道方面,不同的消费场景仍是获客主要来源之一,但对于行业资源提出更高要求。其中,专攻航旅分期的信用飞、依托线下中介资源的贝壳金服,以及深耕医美行业的旖美科技、米么金服等企业成功上榜。

榜单入围原则

(1)在中国大陆独立运营、展业的公司,包括银行、持牌消金、小贷、互联网金融公司等,不限上市与否。

(2)入榜企业的核心业务板块是借贷或消费金融业务(不含房贷、车贷),包括信用借款、消费分期、信用卡代偿等业务,不限场景和服务客群。

(3)入榜企业需经过爱分析的深入调研,或者在其他公开渠道的信息披露较为充分(例如上市公司公告),以便爱分析详细了解公司的业务、战略和经营情况。缺乏必要信息,爱分析无法对其市场竞争力作出客观评价的企业,不纳入榜单考虑范围。

入榜企业评选标准

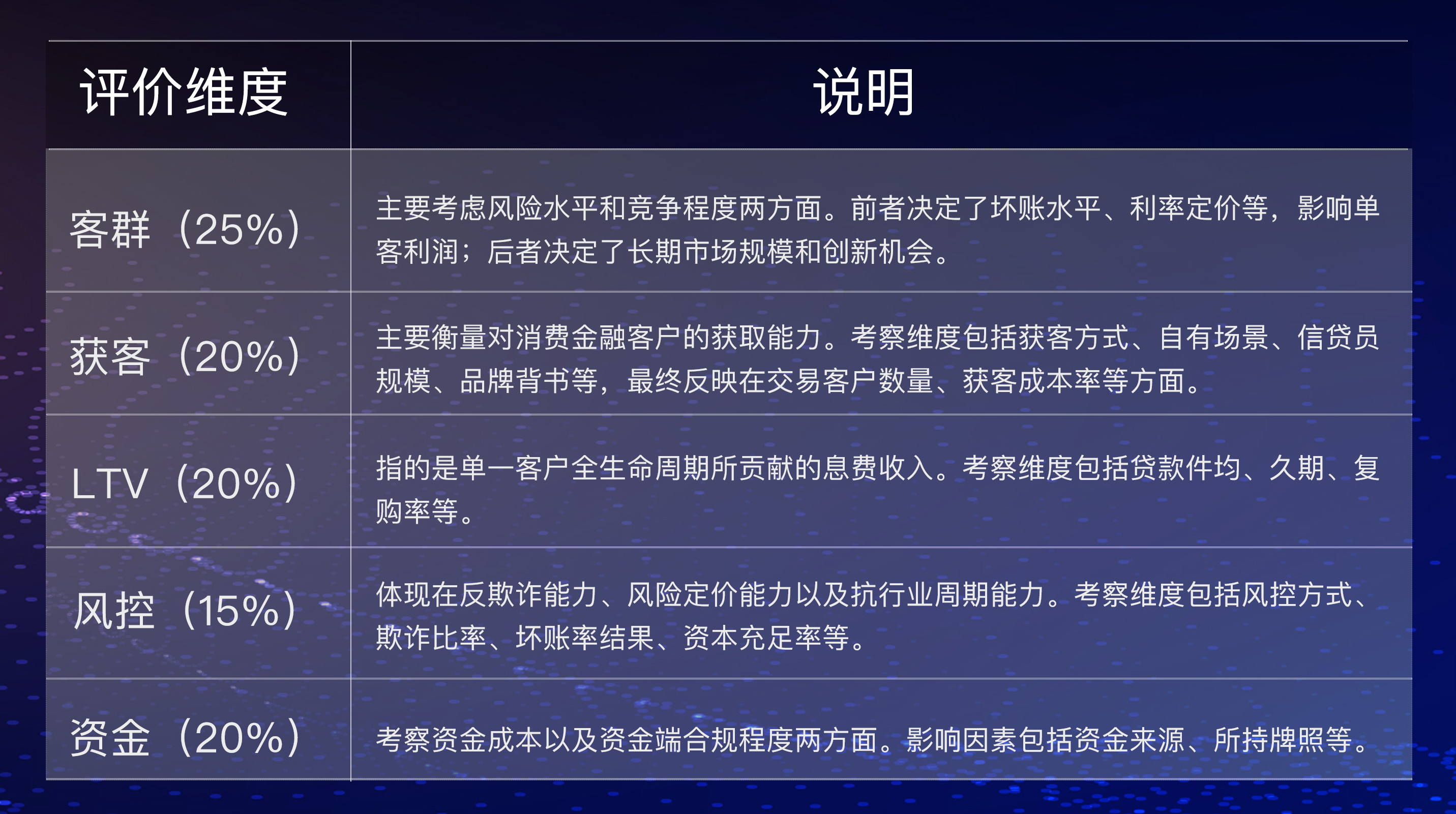

最终榜单以企业竞争力评分为标准,评分位居前列者进入最终榜单。

竞争力评分=企业竞争力模型得分*行业系数

(1)企业竞争力模型得分:本次评价指标包括客群、获客、LTV、风控、资金等,并给予不同权重进行评分,各指标权重总和为1,加总后得出企业竞争力模型得分。

竞争力评价模型主要包括以下指标:

(2)行业系数:本次榜单入选企业均属于消费金融细分赛道,爱分析将给予相同的行业系数。

继本期榜单发布后,爱分析将于近期正式对外发布完整版《中国消费金融行业报告》,内含更多关于行业趋势的洞见和判断,欢迎各位读者持续关注!