- 数字政府

- 家装

- 大消费

作为互联网家装第一股,齐家网在专注线上平台业务的战略下,上市首年业绩亮眼。线上平台流量保持增长,转化率和变现能力提升。增值业务方面,供应链业务高速增长,并开始体现出规模效应。三四线城市渠道下沉的进展和金融、SaaS业务盈利点的挖掘,是齐家网下一步增长的驱动力。

3月29日晚,齐家网(齐屹科技:01739.HK)发布了上市后首份年报。

根据年报数据,2018年齐家网营收6.46亿元,同比增长34.8%。更重要的是,2018年齐家网的经调整净利润为5,165万元,相比2017年5,819万元的净亏损,实现了扭亏为盈。

作为“中国互联网家装第一股”,齐家网在上市后首次交出的这份年报可谓亮眼。

对于家装行业而言,齐家网的盈利也称得上一个标志性节点。过去几年时间里,互联网家装从资本市场风口陷入沉寂,众多企业举步维艰,让市场对家装在线化的商业模式产生了一定的质疑。可以说,从齐家网成功上市到扭亏为盈,提振了行业信心,也证明了家装平台模式的变现能力。

那么,齐家网业绩扭亏为盈的动力是什么?背后有怎样的行业趋势和业务布局?齐家网未来又将面临哪些挑战和增长机遇?

专注线上平台战略收效明显

齐家网成立于2007年,围绕快速增长的家装消费需求,十余年来深耕行业,业务涉及家装建材导购、自营和加盟装修业务、家装平台、供应链服务等。

在2015年之前,齐家网的核心业务是家装建材导购,并在此过程中积累了大批建材供应商资源和用户基础。2015年开始,在用户的家装消费习惯开始从自购建材向一站式服务转变的趋势下,齐家网把战略重点转向家装平台业务。

同时,为了积累装修服务经验和进行业务测试,齐家网先后收购和创立了博若森、居美等品牌的自营装修业务,面向个人、开发商和公寓运营商提供家装和精装修服务。

目前,齐家网的业务体系主要由线上平台业务和自营家装业务两部分组成。其中,线上平台业务是齐家网的战略核心业务,收入来自订单推荐、材料供应链和线上门店费等。

2018年,齐家网进一步明确了专注线上平台业务,赋能家装公司、建材供应商等合作伙伴的战略,线上平台业务收入3.21亿元,同比增长97.7%,接近翻倍,是推动营收增长的主力,收入占比从2017年的40%增长到58%。非重心的自营家装业务收入同比下降6.5%,但并未影响整体业绩。

对于家装平台企业而言,把线上平台业务作为业务重心是合理的选择。由于家装业务在工艺和服务流程上非标属性尚未根本改变,自营模式难以实现快速规模化扩张和效率提升,也不具备规模效应。而且,相比导流为主的线上平台业务,自营家装业务的盈利能力更弱。随着线上平台业务收入占比的提升,齐家网整体净利润率还将进一步提升。

此外,开放性地赋能家装企业的线上平台业务模式,更利于发挥平台在流量、供应链、技术等方面的优势,而非与存量巨大的家装企业竞争,同时具有较强的规模效应。

流量保持增长,变现能力提升

在齐家网的线上平台业务中,订单推荐费是主要收入来源,收入占比74.8%。在从用户访问到订单推荐的业务流程中,用户流量规模、订单转化率和订单推荐客单价是影响变现的关键指标。

2018年,齐家网的月独立访客数达4,860万,同比增长28.6%,推荐用户数和推荐次数也分别同比增长41.8%和54.5%。推荐用户数增速高于月独立访客增速,意味着转化率也在提升。另外,平均每次推荐的平台服务收入也从2017年的359元大幅增长到419元。

在互联网流量红利普遍衰竭的大背景下,齐家网的流量仍实现了近30%的增长。一方面,齐家网的流量带有内容驱动的属性,持续在内容生态建设上发力,平台不断积累PGC和UGC内容,并开拓了今日头条、百度、抖音、微信公众号等外部流量平台矩阵。通过内容引流,也降低了流量成本。

另一方面,齐家网在流量投放方面的投入也在加大,2018年的营销和广告支出同比增长约50%。根据业绩发布会披露,齐家网目前的流量成本约为300多元/用户。在这方面,齐家网与百度的合作关系也带来了一定优势。

在用户流量规模保持增长的前提下,进一步提升用户转化率和订单推荐客单价是体现变现能力的关键指标。

用户转化率方面,由于齐家网的用户来自全网流量,平台上家装服务商的数量和城市覆盖率决定了能否更充分地匹配用户需求,是影响用户转化率的重要因素之一。2018年,齐家网平台上的装修公司达到9,694家,同比增长45%,覆盖了大部分中国城市,尤其是三四线城市的覆盖进一步增强。

订单推荐客单价方面,2018年同比上涨了16.7%。客单价的提升,除了受益于家装消费客单价的提升以外,也体现了齐家网在流量端优势下具备较强的议价能力。由于未披露推荐订单在家装公司的最终成交率情况,因此订单推荐客单价能否进一步提升还有待观察。

供应链业务优势明显,规模效应开始释放

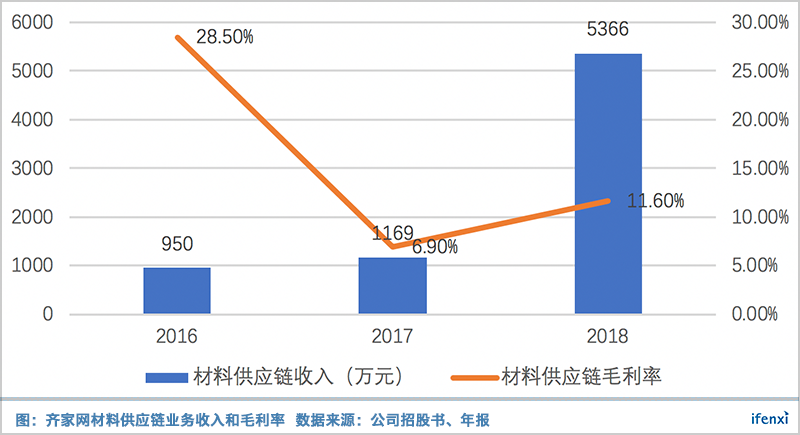

材料供应链业务的强劲增长,是驱动齐家网线上平台业务增长的第二大推动力。

2018年,齐家网加大了供应链业务的推广力度,这部分收入同比增长359%至5,366万元,毛利率也回升到2017年的6.9%回升到11.6%。

齐家网曾在2018年底发布“SSF战略”,通过深构生态供应链体系(Supply-Chain)、深化家装信息化建设(System-Informatization)、深挖家装生态金融场景(Financial-Ecology),赋能家装公司发展。目前来看,相比SaaS和金融业务,供应链业务是最早开始发力的。

齐家网在供应链业务方面有明显优势。齐家网本身从建材业务起家,在此前多年经营的建材家居导购业务中积累了大批的建材供应商资源,与大部分头部建材品牌商建立了合作关系,并在供应链业务相关基础设施方面有深厚积累。2014年底,齐家网还曾豪掷4亿元入股A股上市的建材供应商海鸥卫浴,可见其布局之深。

此外,供应链业务存在明显的规模效应。随着平台服务的家装公司数量持续增长,齐家网可以汇集平台大量B端需求,进一步降低在供应链采购端的成本。以平台近万家家装公司作为转化基础,并辅以SaaS、金融等业务,供应链业务的收入贡献才刚刚开始,毛利率也还有进一步提升的空间。

线上平台业务的核心是围绕家装公司的服务和效率升级,提供产业互联网平台的支撑。目前来看,流量和供应链是上半场的主角,而金融服务和SaaS赋能是下半场深入赋能和商业变现的关键,仍有潜力可挖。齐家网已经与中国银行、酷家乐等合作方建立了深入合作关系,目前这部分业务的收入贡献尚未显现。

下沉三四线城市是未来

从家装市场的需求端来看,伴随着一二线城市房产交易市场完成了向存量化的转变,以及新房精装修政策的推广,二手房装修将成为需求主力。存量房源的翻新和局部装修需求,将在上一波房地产周期之后逐步释放。在供给端,一二线城市优质家装服务商供给较为充分。此外,线上平台在用户端和服务商端的渗透也趋于饱和。

相比之下,三四线城市的家装市场需求更具备增长潜力。一方面,三四线城市房地产交易市场总体还处于增量阶段,进而带动家装需求增长。根据易居房地产研究院的报告,2018年所监测的40个城市的新房成交面积中,一线城市同比下降4.6%,二线城市同比增长3.4%,而三四线城市同比增长27.3%。

另一方面,在消费升级的趋势下,家装用户消费的线上化和向一站式服务需求转变的特征,也将逐步从高线城市向低线城市渗透,三四线城市消费者对通过线上家装平台进行信息获取和优质服务商筛选的需求也会逐步增强。

此外,城市下沉对强化线上平台变现能力有直接助力。如前所述,在线上流量端已先行覆盖各级城市的基础上,线下家装服务商网络的配套覆盖度成为影响用户转化率的重要因素。由于家装服务的本地化特征,当三四线城市用户在线上发出需求申请之后,需要平台在相应城市有平台服务商进行承接,否则流量线索就会被浪费。

因此,对于齐家网等线上家装平台而言,下沉三四线城市,将成为未来规模进一步增长的关键,而这也将更加考验平台的线下渠道和服务体系建设能力。

2018年齐家网的新拓展的城市中,重点就是三四线城市,并在后台系统搭建、城市管理分层等支撑渠道下沉的体系化能力方面做了很多工作。在业绩发布会上,齐家网也强调了2019年继续进行渠道下沉、服务三四线城市优质家装公司的策略,这将成为支撑其下一步增长的动力。

综上来看,在专注线上平台业务的战略下,齐家网在收入和盈利上都收效明显。线上平台用户流量端保持了较强劲的增长,同时用户转化率和变现能力有所提升。其他增值业务方面,供应链业务在此前深厚积累的基础上高速增长,并开始体现出规模效应,未来还有较大提升空间。

展望齐家网未来的增长驱动力,一方面取决于在三四线城市渠道下沉方面的实际进展;另一方面,围绕对家装公司等服务商的平台赋能,线上平台业务还有装修金融业务、SaaS赋能业务等更多盈利点有待挖掘。