- 零售

- 网红电商

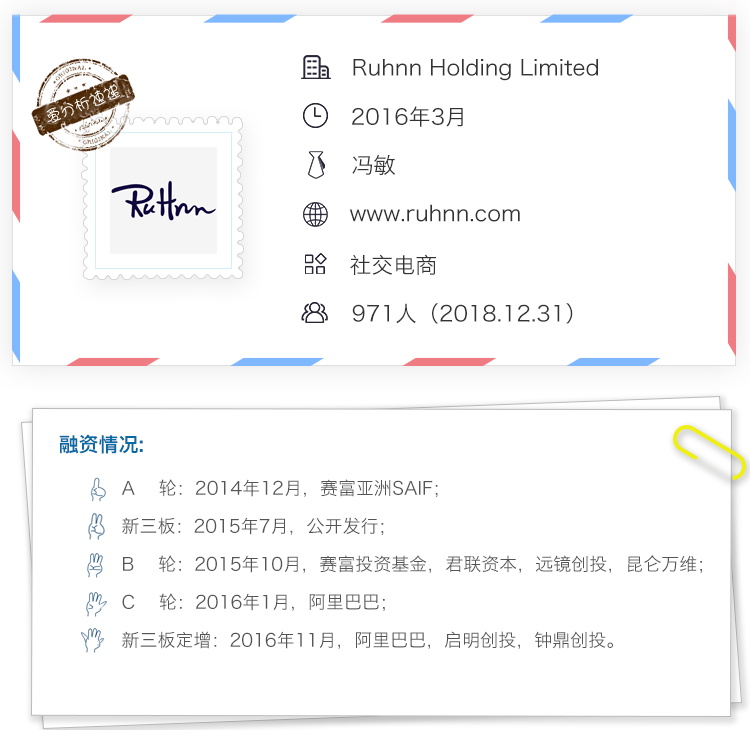

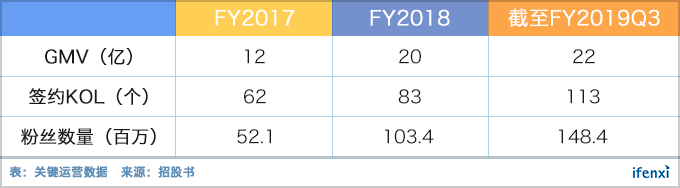

近期,网红电商如涵控股递交赴美IPO招股书。如涵专注于挖掘和培养KOL,希冀借助KOL效应带来低价流量。电商业务是如涵的主要收入来源,2018财年,如涵签约113个KOL,运营91家自有店铺,为其带来20亿元GMV。但过分依赖头部KOL张大奕以及孵化新兴网红投入巨大的费用使其未能享受低成本流量,这也导致表面业绩风光,却连年遭遇亏损。

伴随着“Z世代”的成长,以及社交媒体、直播、短视频等平台的发展,网红经济逐渐兴起。通过网红卖货,也成为流量饥渴时代一种新兴的零售模式。

3月7日,网红电商的代表如涵控股递交赴美IPO招股书,计划在纳斯达克上市。如涵把看起来像个体生意的网红电商,做成了一门平台化的生意,通过自己孵化的一百多个网红KOL,一年卖货GMV超过20亿。但仔细阅读招股书,又发现其连年亏损的事实。

网红电商到底是不是一门好生意?透过招股书,我们得以一探网红电商在靓丽面孔背后的真实商业逻辑。

Z世代青睐KOL种草,如涵从淘宝店铺转型网红电商平台

如涵的前身,是专营服饰的淘宝店铺莉贝琳,于2011年底创立,在很短时间做到淘宝集市前十。但自2014年起,随着电商流量价格逐渐升高,莉贝琳业绩增速放缓。创始团队认为,依靠社交媒体打造KOL,通过她们的个人魅力吸引粉丝进店,是更高效率的流量增长方式。

因此在2014年7月,如涵与原本的莉贝琳平面模特张大奕合作开了第一家淘宝KOL店“吾喜欢的衣橱”,并在微博上发布美颜照片、直播、短视频等方式集粉,利用粉丝经济做个人品牌。

效果出乎意料,2015年全年张大奕店铺的收入超过3亿元,同时也成为第一个淘宝双11购物节销售额超过亿元人民币的淘宝店。

2015年9月,如涵结束了莉贝琳店铺的运营工作,开始专注于挖掘和培养KOL,为其提供专业培训和资源支持,然后借助KOL效应为商家带来销量。

截至2018年底(FY2019Q3),如涵已签约113个KOL,她们合计有1.484亿粉丝,其中78%为女性,80%为00后。

如今,如涵头部KOL张大奕的个人网店已连续两年达到10亿元GMV水平,超过很多上市服装公司。我们认为,其背后的原因主要是以KOL进行带货的方式切合新一代消费者的审美需求。

10年前的带货女王是高高在上的女神。高不可攀是她们的代言词,在街头的巨幅广告牌上,用毋庸置疑的高傲眼神告诉你,你值得拥有。

10年后的带货女王是手机屏幕的邻家女孩。通过手机进行直播,她们一边卸妆,一边跟你安利这个卸妆油如何好用,一定要买。真实接地气是千禧一代们更接受的idol形象。根据艾瑞数据,95后平均每个人要关注10个以上的时尚博主。

Z世代的品牌诉求是个性、有趣、坚持上新。他们不会盲目追求单个品牌,而是会更关注单品,不仅是从信息的获取,亦或购买决策的路径,这群原生于互联网时代的新人类,都呈现出信息碎片化、选择多元化的特征。KOL种草成为她们做消费决策的重要节点,社交媒体平台是获取信息的主要渠道。

于是,社交媒体、电商平台取代了传统广告,成为新品牌接触消费者的主流渠道。而KOL营销、直播卖货,也不断蚕食着传统渠道商的市场份额。

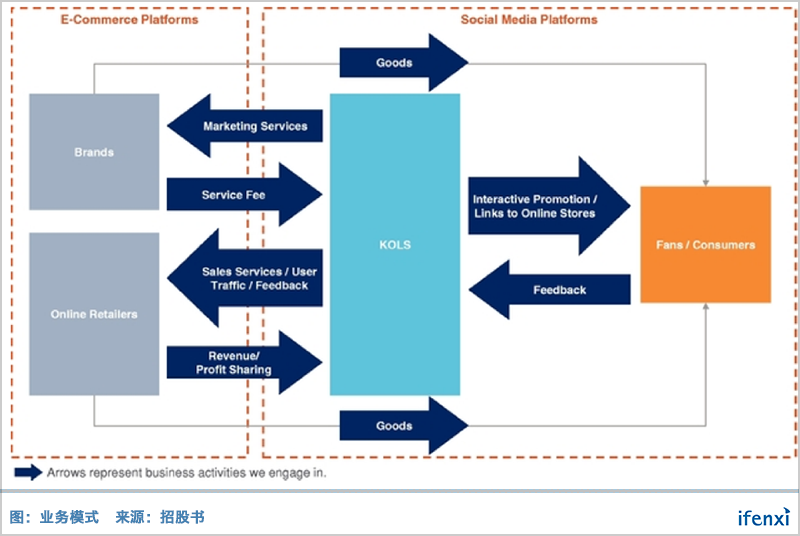

通过自营电商及KOL经纪变现

如涵对KOL进行培养,之后与她们签订全约形式的合同,并通过自营电商及KOL经纪业务两种方式进行变现。

自营电商是指如涵与KOL合作开设网店,KOL利用名气吸引粉丝,如涵则负责从后端的供应链物流仓储,到前端营销设计。获得收入后,如涵和KOL进行分成,具体比例则由KOL的议价能力决定。

KOL经纪策划是指如涵通过旗下签约KOL为其它品牌商提供广告营销服务,KOL吸引流量后再导流给品牌商,类似明星代言,所得收入也为分成模式。

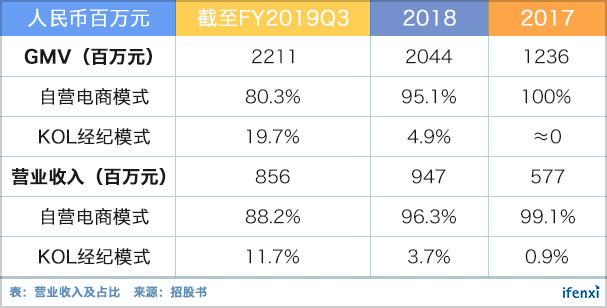

一直以来,电商业务都是如涵的主要收入来源,但KOL经纪业务增速更快。截至FY2019Q3,在如涵签约的113个KOL中,有25个以电商模式进行变现,她们一共运营着91家自有店铺,3个季度以来完成560万订单。另外有101个KOL从事经纪业务。

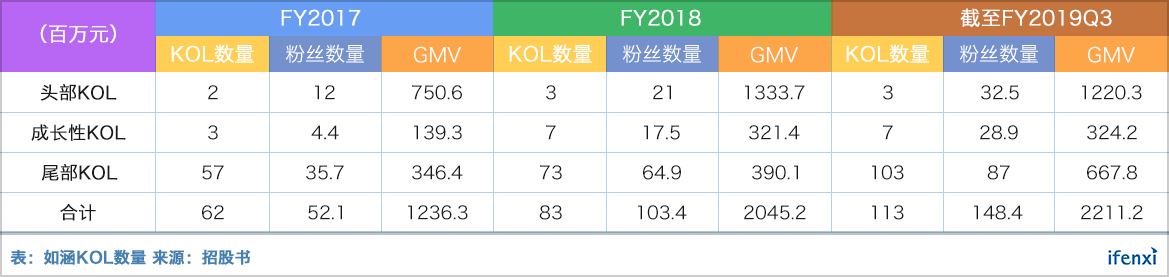

如涵根据电商业绩,将KOL分为三个档次:(1)年GMV超过1亿元的为头部KOL;(2)年GMV在3000万-1亿元之间的成长KOL;(3)年GMV低于3000万的新兴KOL。

2018财年,头部KOL由2个增长到3个,成长性KOL由3个增加到7个,新兴KOL由57个跃升至103个。

网红打造成本高昂,造成连年亏损

与我们想象不同的是,虽然如涵通过KOL带来众多粉丝,但其未能从中获得流量成本优势。原因在于, 网红打造需要投入巨大的培养费用,并且网红参与销售分成,导致如涵业绩风光却连年遭遇亏损。

在成本口径上,如涵将给KOL的分成计入营业成本项。截至FY2019Q3,约16%的营业收入被KOL分走,因此,如涵的毛利率只有30%多,低于服装零售行业的平均水平。

销售费用主要是指投入大量资金培养KOL,KOL出国拍照、机票等工作出差费用都计算在内,截至FY2019Q3占营收比例18.5%。

销售费用和营业成本中关于KOL的分成相加接近35%,以此计算,销售费用占比已超过通过流量采买方式获客的天猫电商韩都衣舍的28%,并没有显示出流量成本上的优势。这也导致如涵FY2019Q3净亏损5700万人民币,已连续3年亏损。

依赖头部KOL,张大奕利润贡献为负

究其原因,在经过对如涵各项业务进行拆分测算后,我们发现如涵的财务窘境,很大程度上是过分依赖头部KOL张大奕所致。

我们把如涵的业务分成三部分:(1)张大奕的电商直营业务;(2)其它KOL的电商直营业务;(3)KOL的网红经纪业务。

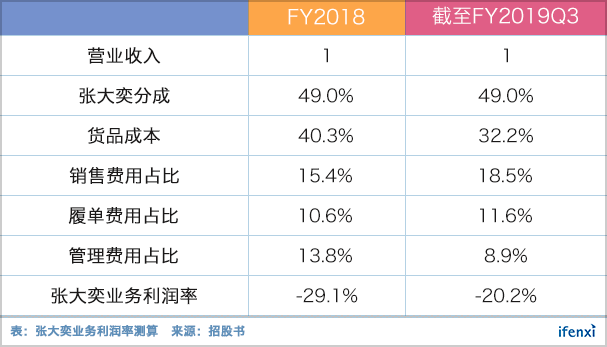

将张大奕单独拆分的原因是,在电商业务中,作为如涵头部KOL张大奕,仅其一人的网店在2018财年就贡献超过10亿元GMV,占比总GMV的51%。因此,为了保持与张大奕的合作关系,如涵于2017年与其合作成立子公司,从此张大奕网店49%的收入归其自己所有,剩下的51%才计算如涵的营收,这也是张大奕连年贡献GMV和如涵获得收入存在差值的原因,如2018财年带来的GMV为10亿,营收为4.96亿元。

张大奕分走近50%的营收,对如涵的财务状况造成很大压力。截至FY2019Q3,如涵在该项业务的利润率为-20.2%。

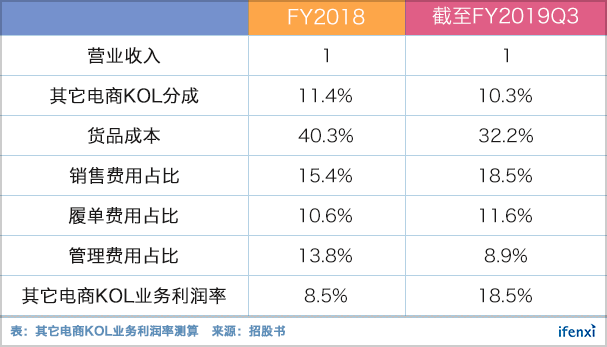

其它KOL与如涵的合作方式是从营收中进行分成,FY2018的分佣率为11.4%,截至FY2019Q3为10.3%。

由于分佣水平较低,如涵该项业务能维持正利润率。

如涵与经纪业务KOL的合作方式也是分佣,支付给KOL佣金占收入比重在45-50%之间,但由于毛利率高,该项业务能维持正利润率。

逐渐向高毛利产品及业务发展

综上所述,如涵目前的情况是,张大奕等早期头部KOL能撑起GMV数据,但要维持与这些早期签约KOL的关系,如涵缺乏议价能力,需要付出较高的成本,这部分也是导致如涵亏损的主要原因。

关于该部分业务的发展,如涵采取的是让张大奕等开设新店铺,通过经营更高毛利产品,达到盈亏平衡。目前,除了服装店之外,张大奕还开了“裙子卖掉了”,内衣店“奶香的奶罩”,美妆店“口红卖掉了呢”,以及Big Eve天猫店等多家个人网红店。

而对于实际贡献利润的尾部KOL电商业务,如涵现在从很早期就用低价签约KOL,给予她们的提成大概是原来的KOL的三分之一,未来达到平衡的利益分配状态后,如涵的利润水平会相对提高。

除此之外,测算利润率最高的是网红经纪业务,从营收占比趋势来看,如涵也在逐年提升该部分业务的占比,以期提升利润率。相比自营电商业务,网红经纪业务对于培养出头部KOL的依赖性也更低。

但无论如何都必须意识到,社交化只是引流手段,供应链强大,产品物美价廉,消费者和供应商双赢才是零售长期发展的关键,误将手段当目的。