- 零售

- 消费金融

- 金融科技

北京时间3月18日晚,趣店集团(NYSE:QD)发布了2018年Q4及全年未经审计的财务业绩报告。

从数据来看,趣店2018年业绩斐然:扣除非经常性损益,2018年趣店集团实现调整后净利润26.8亿人民币(3.9亿美元);与此同时,2018年底贷款余额增长至190亿元,同比增长69.9%,在贷借款人达到530万人。2019年,趣店将净利润目标进一步提升至35亿。

2018年是互金行业的“多事之秋”,缘何趣店能成为个中异类,取得稳步增长?爱分析将从资金、开放平台赋能、客户运营等方面进行解读,力图还原出一个真实的趣店。

机构资金合作成互金新趋势

2017年下半年开始,中国经济拉开了“去杠杆”的大幕,银行表外融资渠道迅速缩减。与此同时,持牌机构则实现强劲增长。如持牌消金公司迎来增资潮,头部公司纷纷增资至40亿以上,足以支撑500-1,000亿的贷款余额。

在消费金融获客红利期逐渐消退的今天,能否保持充足流动性是行业下半场决胜关键。

因此,在银行业金融机构扩表的情况下,创新型公司纷纷转向助贷,增加机构资金比例,来确保增长动力。

但创新型公司与机构资金合作并非易事。通常来讲,要满足体量足够、资产质量稳定、坏账率低、结构合规等几个因素。即使满足这几个条件,与银行等金融机构合作依然要经历6个月以上的合作周期。

另一方面,单一持牌机构能够通过助贷提供的资金有限。根据爱分析调研,持牌金融机构在单家助贷合作中,能提供的授信额度通常在几亿到小几十亿。为了支撑消金上市公司动辄过百亿的贷款规模,20家以上的机构资金合作是必要条件。

而趣店,则是远在互金行业流动性困局出现之前,于2017年全面向助贷转型,与银行、信托、持牌消金等机构建立了广泛的合作。

抢先布局机构资金,开放平台初具成效

从结果上来看,趣店在2018年拥有相对充足的流动性,实现在贷余额强劲增长:从2017年底的112亿,一路增长至2018年底的190亿,并在2019年Q1进一步增长至220亿。

根据趣店2017年年报,当年发放的贷款中,银行、信托、持牌消金等机构资金占比达到53.1%,自有资金占35.1%。

由于自有资金相对有限,我们认为趣店能够实现强劲增长的主要原因,得益于其抢先接入机构资金,并且2018年在与信托、银行等金融机构的助贷合作上取得了进一步进展。

从机构资金合作数量来看,趣店取得了明显进步。公司在4季报中表示,全年新增19家机构资金合作。截止2018年底,趣店共与99家持牌金融机构保持合作。

99家持牌金融机构,完全可以支撑起200亿的在贷余额,这一数字也与我们对行业的观察基本一致。但趣店若想要维持在贷余额高速增长,合作机构数量仍需同步提升。

在合规要求日益严格,助贷需求日趋高涨的今天,新增机构资金合作数量和体量增速放缓是必然。因此,趣店为了实现业绩增长目标需要借贷业务之外新的增长点。

于是,在资金上的助贷合作之外,趣店也在积极探索与金融机构等伙伴的其它合作模式。2018年Q3,趣店提出“开放平台“战略,解决合作伙伴获客需求。

在这一业务模式中,趣店边际成本极低,且不需要承担信用风险。趣店开放平台战略自2018年Q4产生规模收入,单季贡献约3,000万元。

此外,趣店也在推进与金融机构更深度的开放平台对接:目前趣店开始将贷款交易推介给金融机构伙伴。与传统意义上的助贷不同,在这一模式中趣店并不实质承担信用风险,且能获得稳定的服务费收入。

随着行业发展成熟,不兜底的流量、技术输出逐渐被金融机构接纳,这一模式也更加符合监管合规要求。对于趣店来说,将之作为单独的“开放平台战略“业务模块布局,未来具有想象空间。

在贷余额快速增长,趣店还未触及资产端天花板

在监管趋严、消费金融线上获客红利下滑的今天,趣店是否已触及资产端天花板,一度成为行业争议焦点。

从结果上来看,趣店在2018年新增客户逐渐放缓。根据财报,2018年4季度趣店新增活跃借款人45万,相比前一季度的58万新增下滑明显。但这一数字的下降很难解读为趣店获客能力下滑,因为在贷余额实际上实现了快速增长。

一方面,趣店积累约7,180万注册客户,3,100万授信客户,在同行业中处于领先地位,活跃客户还有挖掘空间;

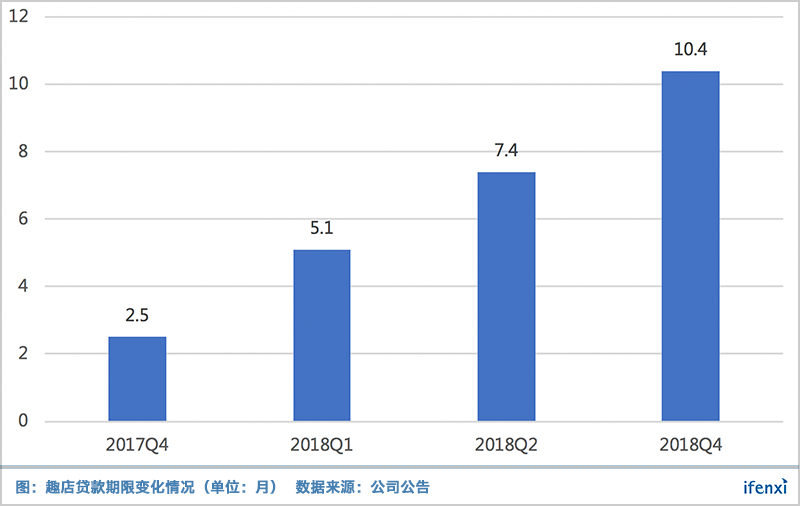

另一方面,趣店主动拉长了贷款期限,提高了贷款件均。公司公告资料显示,贷款期限从2017年的2.5个月拉长至2018年的8.1个月,其中2018年4季度进一步拉长至10.4个月。

通过简单测算,我们发现趣店在贷客户平均借款余额增长至约3,600元。同比明显提升,但相比信用卡万元上下的卡均在贷余额相比,仍有显著提升空间。

在资金相对有限的情况下,贷款期限和件均的增长意味着交易客户增速可能放缓,但因为综合超过90%的单季重复借款率,我们认为趣店在单客生命周期价值挖掘上下了极大功夫。

综合客户基数和贷款件均提升空间,我们认为趣店并未触及资产端的天花板。但通过拉长单客LTV所能换来的增长终究有限,还会带来坏账被掩盖的风险,因此未来能否开拓自有获客场景是趣店击破资产端天花板的关键。

从上所述,我们认为充足的机构资金合作,和大量的活跃客户,是趣店在消费金融行业的竞争壁垒。展望未来,趣店若想进一步实现大发展,在资金和资产两端需要解决的课题明确。

趣店能否再一次突破预期,我们拭目以待。