- 数字政府

- 安防视频监控

6200亿市场规模的安防行业,由于其较低门槛,一直以来吸引众多企业趋之若鹜。在同质化产品严重、行业竞争激烈情况下,企业成长变得异常艰难。

宇视科技,凭借其强大的销售渠道及技术优势,通过打造高性价比产品,在行业中迅速脱颖而出。成为继海康威视、大华股份之后的行业第三大巨头,2018年在国内视频监控领域成功拿下4.5%市场份额。

产品矩阵丰富,构建立体化治安防控体系

宇视科技成立于2011年,由香港宇视在杭州注册成立,在安防视频监控深耕多年,已成为全球领先的视频监控产品和解决方案供应商。2016年12月,以5.36亿美元被交智科技收购100%股权。2017年,交智科技以43.37亿元价格被千方科技收购。

根据IHS发布的《2017年CCTV与视频监控设备市场研究报告》,2017年,宇视科技视频业务市场占有率在中国视频监控设备市场排名第三,在全球视频监控设备市场排名第六位。

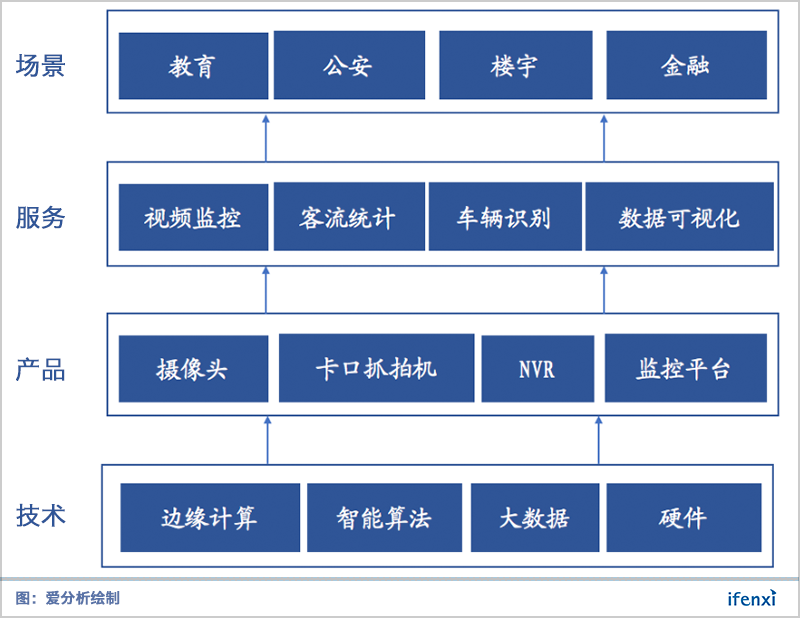

宇视科技基于边缘计算、人工智能算法、大数据平台、传感器、无线射频等技术生产出了众多产品,前端包括摄像头、卡口抓拍机、人脸识别机等,后端包括NVR、监控平台、接入交换机等,产品矩阵丰富。

与此同时,宇视科技不断强化AI算法能力,将非结构化视频图像资源转换为结构化数据资源,并以海量数据为基础,通过大数据技术深入分析挖掘,为各政府部门、行业的深度业务应用提供高效的数据服务支撑,重点应用在教育、公安、智能楼宇、金融等领域。

渠道、技术助力公司在竞争激烈的安防行业脱颖而出

相比于2002年成立的海康威视、2001年成立的大华股份,宇视科技发展不可谓不迅猛。纵观宇视科技成长历程,增长主要因素有三。

其一,市场规模足够庞大。2017年我国安防行业总市值达到6200亿元,行业增速为14.8%。其中视频监控领域总规模约70亿美元左右,且行业在国家雪亮工程与平安城市建设推动下维持高景气度。

其二,销售渠道广泛。宇视科技集重兵于渠道销售,通过提供高性价比、标准化产品,并以分销方式快速占领市场,形成规模效应。目前宇视科技已拥有5家一级合作伙伴,约5000家二级合作伙伴,国内有500多家分销商或工程商销售渠道网络,海外有600多家分销商的销售渠道网络。

其三,紧跟技术前沿。宇视50%以上人员为研发人员,经过多年IT技术积累,已掌握海量数据、高密高性能计算资源和深度学习算法等核心技术。在芯片应用、算法、软件架构、硬件产品化均有较大突破,研发技术在行业中处于第一梯队。

近期,爱分析对宇视科技副总裁姚华进行了访谈,就安防行业发展及宇视科技业务与战略进行了深入交流,摘取部分内容如下。

行业、渠道、海外三大业务构筑业绩基石

爱分析:目前宇视科技的业务主要由什么构成?

姚华:宇视科技业务主要由行业、渠道、海外三大业务构成。

行业业务是指针对不同行业的业务。每个行业都有自己的需求,且不同行业之间存在差异,行业的纵向性比较大。我们属于摄像头产品的高端厂商。

像在高速公路场景,我们是最早进入的,做的线路也非常多,我们在地铁、大企业(中石油、中石化)、国企、军用企业与基础建设等行业领域也发展的非常好。

渠道业务主要是由分销商去做。像一个小区的摄像头,我们不会直接对接业主,而是由分销商去进行对接。我们会建立渠道去覆盖这些分销商和工程商。我们提供的产品以标准化产品为主。这些客户对产品没有可靠性、稳定性、设计等定制化要求。所以,海外和渠道是向分销商和工程商出售标准的产品。

海外业务是14年开始做的,主要是将我们的产品通过海外分销商进行销售,与国内的渠道业务类似。截至2018年底,我们已经成功交付了全球145个国家和地区。

爱分析:面对这些行业,宇视科技是自己去做部署还是由分销商去做销售?

姚华:我们所有行业客户都是有分销商签署合同,不会自己去签合同,也从来不做集成。

爱分析:地铁、基建、机场、学校等行业在产品供应上有什么区别吗?

姚华:这些行业对于我们来说供货的产品85%以上没有差别,不同场景只会在前端摄像头、存储略有差异,但系统的稳定性、可靠性是一致的。剩下15%的产品,这些不属于完全定制,只是不同场景有不同的模块需求。

特殊定制,一般是合作伙伴会在我们的软件上做一些专用的定制开发,某些行业会用一些特定的硬件。如地铁的摄像头,一般选用光纤的相机,24V的供电,而像学校可能会选择标准化的产品。

市场规模巨大,政策端红利延续行业高景气度

爱分析:宇视科技提供的摄像头是以提供智能摄像头还是传统摄像头为主?

姚华:我们提供传统摄像头为主,需求量非常大。智能摄像头属于普及的前期,假设一个区有4000-5000个摄像头,其中只有300-400个智能摄像头。

爱分析:这4000多个摄像头中传统摄像头与智能摄像头需求比例是存量的情况还是增量?

姚华:无论从存量还是增量角度来看,智能摄像头的占比都在上升,但大致是这个比例。它是逐年去改造的,天网开始建设到现在整整15年,摄像头也在慢慢的更新。

爱分析:摄像头的更新换代周期是多长?

姚华:一般是5年,之后再重新改造。除非有大型活动,例如亚运会、G20,这种情况会将摄像头提前更新一遍。

爱分析:做一个项目建设,价格大概是多少?

姚华:像一个三级城市的平安城市项目建设在5000万至1亿元,我们的产品占比为1/4-1/3,工程、线路会占很大一部分。

民营企业一个项目大概是几百万-1千万左右。一般一个项目不只有监控,还有门禁、安全门、音箱等生产过程监控。我们定位主要是以视频采集为主。

爱分析:安防这个市场主要需求方为政府?

姚华:政府需求比例占1/3-1/2,主要还是海量的民用市场。民营企业包括咖啡厅、影院、参观等,这些客户可以通过摄像设备很好的处理纠纷等问题。

行业市场集中度较高,核心竞争点在于产品的高性价比

爱分析:市场这么大的情况下,按理说应该会有很多进入者,为什么现在的行业集中度这么高?

姚华:我所接触这么多行业,唯一只有安防行业是没有门槛的。只要你能够注册成功,生产的产品能够正常销售,让用户接受就会产生采购。竞争点在于产品、服务、价格,只有产生规模效应才能产生效益。只有同质化产品多,且价格便宜,用户才会选择我们。

爱分析:宇视科技提供的四类解决方案在上层应用上与友商有什么区别吗?

姚华:总的大类功能相似,有的业务功能还是不一样的。就像你用的是office和金山的WPS一样,各有各的喜好。

爱分析:我们的竞争对手主要是海康威视和大华股份等,我们和他们是否有一些技术上的差距?

姚华:差距还是有一些的,毕竟业务体量在那里。但是国内安防行业市场规模很大。此外,中国治安很好,很多海外国家正在学习中国,所以我们海外的市场也很大。在市场容量足够大的情况下,就看大家怎么坚持。

爱分析:新型的公司,例如旷视、依图也在做这个安防市场,会和他们竞争吗?

姚华:在人脸识别的方案商会和他们竞争。旷视有可能在某些软件上比较强,但旷视在硬件上的能力就一定很强,各自的竞争力不一样,根据用户需要确定。安防行业竞争相对综合,不会追求纯指标概念。

爱分析:我们在人脸识别技术在行业中怎么样?

姚华:我们的技术在行业中属于第一梯队。

业绩持续向好,毛利率增长可期

爱分析:宇视科技去年完成的31亿的营业收入,软件与硬件的占比大概是多少?

姚华:95%左右都是硬件收入,我们把软硬件结合起来一体出售,所以基本上都算在硬件销售上。

爱分析:今年宇视科技的营业收入大概预期是多少?

姚华:增速大约为30%。

爱分析:宇视科技的渠道相对于同行来说增长还是很快的,快速增长原因是什么?

姚华:快速增长的主要原因是我们铺设了重兵,把优秀的干部放在渠道建设方面。

海康从他成立之日其,到目前为止18年,在渠道商建设需要10年,刚上市的时候只有3-4亿营业规模,渠道建设是漫长过程。

所以任何产品在安防的体量必须有一个很长的培训期和适应期。

爱分析:宇视科技毛利率为40%,主要是因为设备的成本吗?未来是否还有增长的空间?

姚华:毛利率除设备成本外还包括一些销售费用。毛利的增长取决于销售的规模,和对上游的议价能力。我们的毛利率应该是稳重有升的趋势。增长空间可以参照海康,海康的毛利率大约为45%,应该属于行业顶尖的毛利率水平。

未来紧跟前沿技术,把握行业增长拐点

爱分析:像现在的摄像头,前端算力还是很小的,是否能真正解决用户的需求?

姚华:如果需求是相对稳定的,现在逐渐提高算力是可以的,但一个CPU把所有算力都运行起来是不现实的。安防有一句话是拒绝完美主义,通过一个CPU跑完所有算法是不现实的。

爱分析:宇视科技未来的发展方向是什么?

姚华:宇视科技未来一是会继续在三个产品线的齐头并进。二是把握行业的增长拐点。

目前,行业的增长拐点主要是海康、大华、宇视的交集,比如说AI。AI这个技术在安防行业很早就开始应用,2002年的时候就开始做智能相机,现在已经过了15年了。原来只是用到模式识别技术,效果不是很好,当AI兴起之后就会大幅提高性能,宇视会通过紧密跟踪新型科技从而把握行业的增长拐点。