- 医疗

- 医药电商

- 健康管理

- 医疗器械

- 康复管理

随着人们生活水平的提高及老龄化形势的加剧,作为提高失能者及老年人生活质量的重要工具,用于检测、康复、治疗等环节的医疗器械,正愈来愈受到重视。

除了医院用各类大、小型医疗器械,家用医疗器械也开始走入平常百姓家。始创于1998年的康复之家,是国内家用医疗器械零售领域的领先企业,目前已通过向供应链上下游延伸,以及在线下零售点位和线上电商的发展,形成了全链路、全渠道的布局。

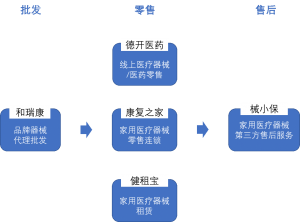

覆盖批发、零售及售后的全链路布局

康复之家主打家用医疗器械零售连锁,及其产业上游医疗器械批发代理和下游医疗器械售后服务,以及衍生的医疗器械租赁业务。

除此之外,康复之家也在2014年收购德开医药,在家用医疗器械领域实现线上线下协同的同时,进入B2C医药电商领域。

形成当前连贯批发、零售和售后,并相互联动的五大业务布局。

批发是品牌器械代理批发的和瑞康,是强生、罗氏、飞利浦等国际品牌家用医疗器械的核心代理商,也与国内鱼跃医疗等厂商有合作。

零售端在线下店的基础上,通过德开医药扩展线上业务。同时,通过健租宝布局辅具租赁业务,为医院、康复机构、社区服务等机构和患者个体提供服务。当前共享轮椅已进驻协和医院、北医三院、雄安急救中心等几十家三甲医院。

作为器械零售后服务的一大重要组成部分,械小保为家用医疗器械厂商提供一站式售后服务解决方案,网点覆盖30个城市。

康复之家业务布局

零售以院边店布局为主,以单病种解决方案应对行业痛点

其中家用医疗器械零售连锁是康复之家起家业务,截止目前,已在全国22个省份50多座城市有100多家连锁店。

布局思路是等级医院的院边店,因为等级医院旁在康复类、大健康类家用医疗器械需求的患者流量方面,有着其他点位无可比拟的优势。

深耕家用医疗器械零售多年的康复之家,深知该领域的痛点:客户认知不够、复购率低。针对行业面临的共同问题,多年来,康复之家也在探索新的零售解决方案。

其中,2017年推出的单病种解决方案,主打呼吸类、疼痛类、中风、高血压、糖尿病等慢病,为患者提供不同病程、不同康复阶段的全套器械、医药、保健品等产品,不仅能够提升患者对于康复全程服务和产品的认知能力,更能提升客单价,该单病种解决方案客单价已突破1万元。

行业集中度和电商化水平低,康复之家点位优势明显

从行业视角来看,家用医疗器械终端零售市场极其分散,目前多在零售药店附带销售,但是药店销售人员在家用医疗器械领域并不专业,造成这个行业市场远远没有打开。

而且医疗器械电商化占比低于医药电商化,因为轮椅、呼吸机等器械,需要线下体验,也需要更多的使用、清洗等方面的售后服务。

家用医疗器械电商化率低的特点,使得线下点位优势再次显得十分重要。作为有100多家院边店的康复之家,不仅仅占据着院边的大量自然流量,也在能在新零售探索的过程中,避开B2C电商的红海价格战。

深度挖掘康复全程健康需求,是家用医疗器械的未来

近期,爱分析对康复之家CEO康凯进行了深度访谈,康凯是医药、医疗器械流通领域的资深人士,尤其在互联网+医药零售、以及器械新零售方面,有着自己的深刻见解。

康凯表示,虽然医疗器械领域复购率低,但从康复管理、慢病管理的需求来看,目前远远未被满足。不同的慢病患者、以及有不同康复需求的患者,不仅本身所需的健康解决方案不同,而且在不同阶段应该有不同的方案跟进。

当前的医疗、康复,在这方面还有很长的路要走。从康复之家的角度来看,未被满足的大缺口,就是以家用器械为基础的健康、康复解决方案的机会。

未来,康复之家将朝着以患者为核心的方向不断迈进。从近期来看,康复之家计划尝试社区店模式,通过常驻社区店,服务用户、增强用户粘性的方式,将家用医疗器械真正推向千家万户,以期行业的大跨步发展。