- 零售

- 社区电商

- 零售科技

蘑菇街是以年轻女性用户为核心客群的社区电商平台,通过深耕内容领域形成护城河。面对“种草不拔草”的尴尬局面,蘑菇街首创达人直播销货模式,已被证明转化率行之有效。流量停滞阻碍了蘑菇街进一步发展,不具备规模效应使其连年亏损,具体破解之道仍有待探索。

中国的电商产业已经走过近20年。从PC时代到移动互联网,伴随着流量红利的枯竭,阿里独大的寡头格局已定,但仍有众多玩家在细分市场抢得一块阵地。

2018年11月,又一家垂直电商蘑菇街赴美上市,首日市值14亿美元。坊间有人戏言,蘑菇街靠6000万的小姐姐撑起了IPO。

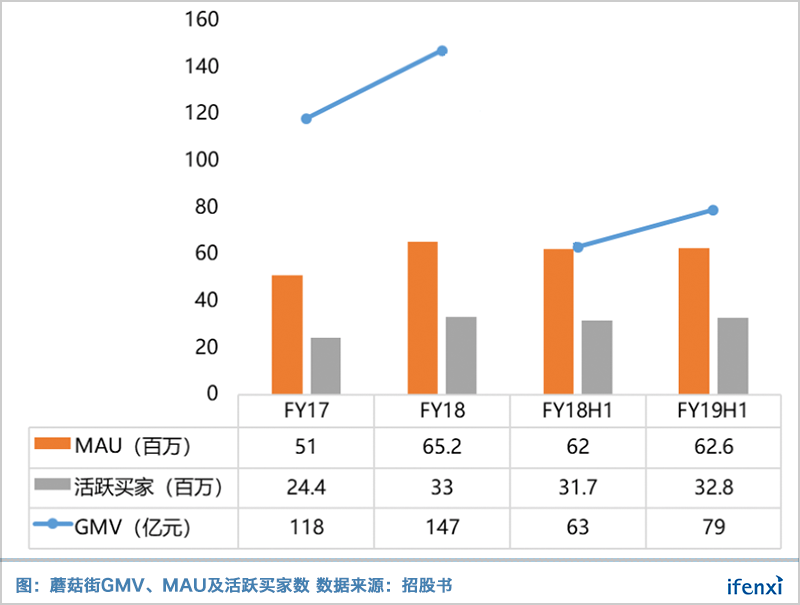

只不过,不到20亿美金的市值,和此前上市的拼多多相比,显得黯然失色不少。此外,从招股书公布的运营数据来看,蘑菇街的活跃用户数、活跃买家数和GMV等核心指标都显得增长乏力。

作为内容社区和女性垂直电商的佼佼者,蘑菇街曾在与美丽说的竞争中胜出,为何又陷入失落的五年?借助微信流量和直播模式,蘑菇街又能否突破瓶颈?

瞄准年轻女性客群,从导购到社区电商

蘑菇街成立于2011年,出身就带着浓厚的导购基因。创始人陈琪曾是淘宝的早期员工,他的创业初衷是,中国未来的本土品牌和商品数量将会爆发式增长,导购将成为市场刚需。特别是对于女性群体而言,无明确购物目的的内容浏览即“种草”,是购物决策的关键环节。

根据艾瑞咨询报告,全国有超过2亿年龄在10-34岁的年轻女性消费群体,她们平均每天都会花费至少1小时来网购,但其中只有30%的时间具有明确的购物目的,其余7成时间则用于闲逛。

创立初期,蘑菇街搭建时尚领域的垂直社区,利用女性客群热衷分享的特性,鼓励用户在社区内进行分享、评论及相互推荐商品。

随着社区用户量逐渐增多,蘑菇街接入外部电商购买链接成为导购平台,通过为没有社区属性的淘宝导流获得收入。巅峰时期,蘑菇街和另一导购平台美丽说一起占据淘宝流量的10%。

但流量激增的蘑菇街也引起了阿里巴巴的警惕,2013年,淘宝关闭导购入口,从源头截断了蘑菇街的盈利模式。

蘑菇街随即不得不建立了自己的电商平台,利用导购社区积累的流量切入女装领域,以优质内容为平台核心,走与淘宝不同的差异化发展路径。

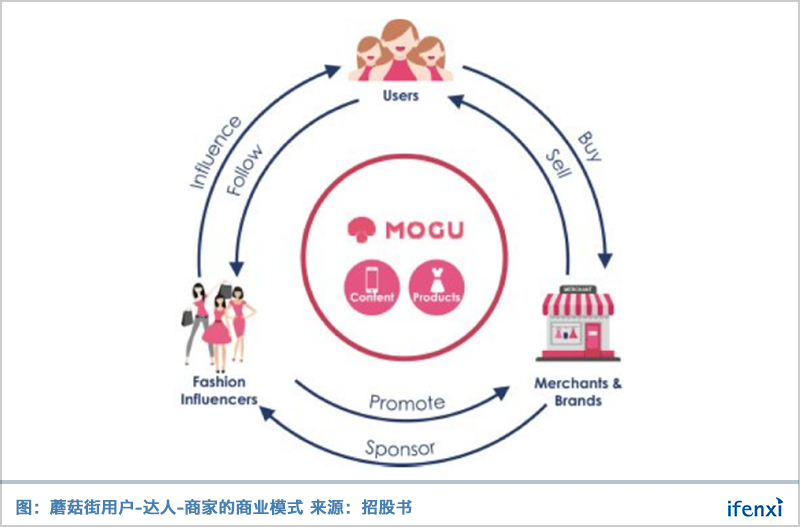

2015年,蘑菇街关闭用户社区,转由专业编辑负责内容生产。同年,蘑菇街引入KOL为平台注入网红活力,以此探索达人导购之路。蘑菇街逐步形成用户-达人-商家的商业互动模式,直到今天,直播和达人生态也是其赖以生存的壁垒。

2016年,蘑菇街与业务模式类似的美丽说完成合并,成立美丽联合集团(后又改名蘑菇街),由此也引入股东腾讯,并获得微信九宫格的一个位置。2017年,蘑菇街打造蘑菇街女装、超级购物台等一系列小程序矩阵。微信已成为蘑菇街的主要流量入口。

内容驱动营销和电商变现

作为时尚女装电商领域的后发者,蘑菇街借助优质内容作为平台引流和促进交易变现的手段,走与淘宝不同的差异化发展路径。

蘑菇街时尚内容主要来自于PGC(时尚达人)、EGC(内部编辑团队)以及UGC(用户评论)。

蘑菇街平台上聚集了大量热门的内容创作者,蘑菇街将其称之为时尚达人,这些达人日常工作主要为视频主播、时尚领袖、模特、摄影师等。截至2019财年上半年,蘑菇街平台已有48000名时尚达人入驻,其中活跃达人的数量超过18,000人。

除此之外,蘑菇街还建立了由146人组成的内部编辑团队。他们一方面为用户提供丰富内容,同时也对时尚达人提供培训、建议等。

时尚达人和编辑团队积极地生产各种类型的时尚内容,具体内容类型主要有图文、直播、短视频。

有优质内容做支持,用户停留在蘑菇街平台的时间变长,平台因此拥有更多销售机会来影响用户的购物决策。2018财年,活跃买家在蘑菇街每天平均停留47.2分钟。而截至2019财年上半年,活跃买家在蘑菇街每天平均停留时间上升至51.4分钟,高于多数电商平台。

基于内容带来的流量,蘑菇街主要通过电商和营销服务变现。

蘑菇街营业收入由三部分构成,分别是营销服务、交易佣金及其他收入。营销服务是指蘑菇街为商家提供基于展示、搜索、内容的广告和营销服务。交易佣金是指商品在蘑菇街平台上出售,蘑菇街从成交额中按比例抽取费用。其他收入主要是指金融服务和自营商品收入,2018年6月蘑菇街成立官方店铺发力自营产品。

直播与服装相得益彰,用户转化率高

蘑菇街通过深耕内容形成护城河,但同时不得不面对供应端品类不齐、服务不佳等问题,导致在面对传统电商平台竞争中处于下风,容易形成“种草不拔草”的局面。如何提升购买转化率,是社区电商的难题。

退而求其次,蘑菇街也只能在内容页面提供链接,用户点击之后跳转到淘宝、京东或拼多多等电商平台,下单购买。但淘宝等已经关闭了蘑菇街的返佣入口,蘑菇街无法获得收入,引流至竞争对手平台也会对自身GMV造成伤害。

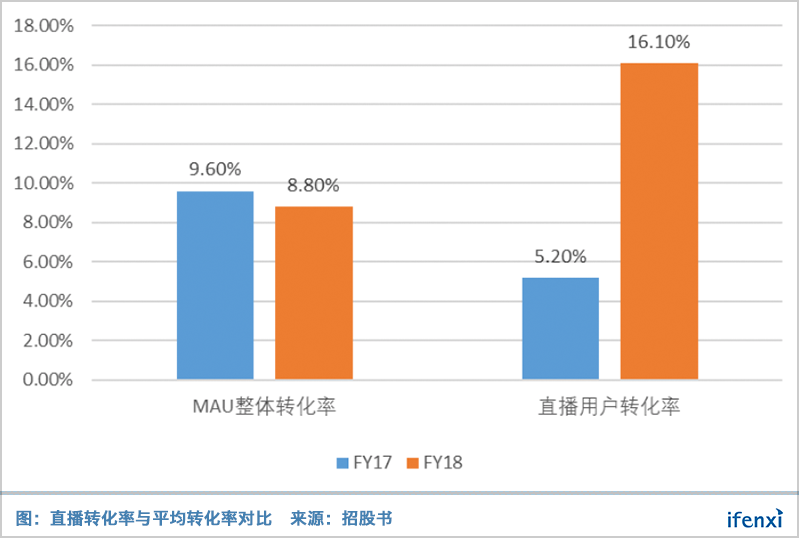

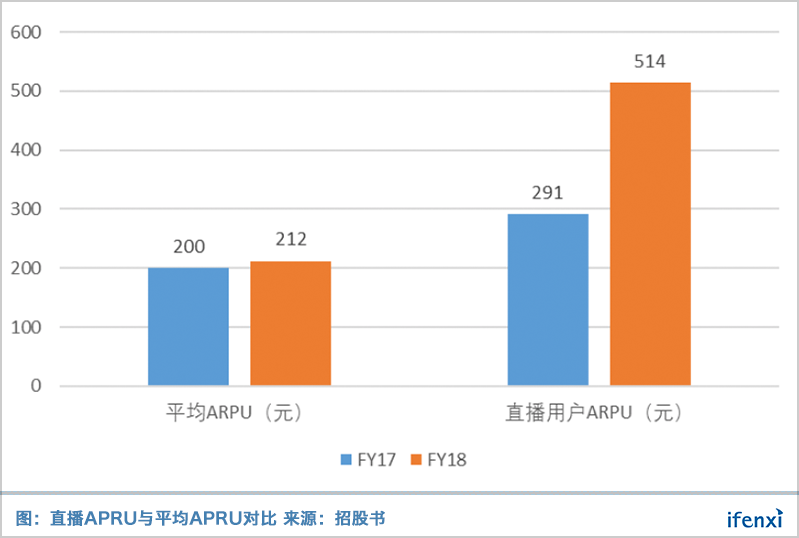

目前,蘑菇街各种类型的内容中,直播的购物转化率是图文、短视频等信息流内容中最高的,2018财年直播转化率超过16%,超过平均水平近一倍,蘑菇街也因此在逐步加强直播权重。根据蘑菇街财报,在2018财年,观看直播用户中每人每天平均观看时长超过35分钟,平台平均每天直播时长超过3000小时。

2017财年直播带来的交易额仅占总GMV的1.4%。但到了2018财年,直播就贡献了GMV的11.8%,增长迅速。而在通过直播购买商品的用户中,84%的消费者会在30天内进行至少一次的复购。

由此可见,通过达人直播的销售模式在蘑菇街平台的重要性持续提升。

为何直播适合女装?每个零售品类的核心痛点都会对应最优的产品展现形态,如化妆品用户的核心痛点是产品质量,那么UGC用户真实评价就会成为最吸引的产品形态。

而对服装来说,核心痛点则是上身效果,UGC评价就不如化妆品来得重要。服装电商的核心痛点在于搭配效果,最优的表达方式在于场景化图像,这是直播带来的场景搭配这一环节在服装领域如此重要的原因。

另外,直播除了成为蘑菇街的带货利器,还有望重构蘑菇街的供应链模式。目前部分时尚达人在直播中,引导消费者在看到样板时即下单预定,形成商家先接订单再生产的方式,通过这种形式来减少供应商的库存压力,同时也能根据消费者要求进行商品形态微调,减轻货单错配的几率,提升供应链效率。

直播挤压营销收入,定价模式有待探索

直播业务的门槛较高,体现在KOL引导、供应商匹配及用户体验等方面。蘑菇街通过建立红人工作平台UNI引力,自主培养主播,与达人达成强联系,逐步构建起达人-平台-商家生态。

信息流内容竞价体系的构造,是直播模式的第一个难点。直播能有效提升流量的转化率,但也减少商家利用搜索、展示进行推广的需求。

目前,蘑菇街给予直播最优质的入口,也引导供应端的商家利用直播作为常规营销手段。但在直播GMV逐步加大的过程中,蘑菇街的总营收下滑,表明由广告收入转化至直播的定价体系有待完善。

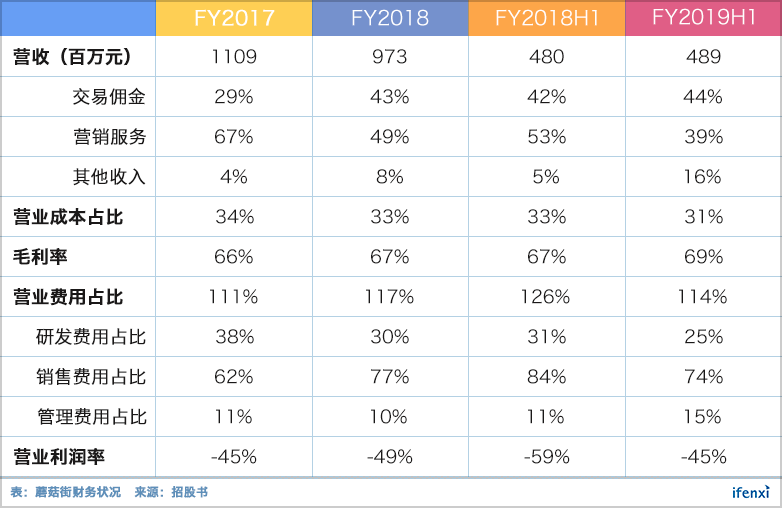

2018财年,营销服务收入占总营收的49%,同比减少18个百分点,拖累总营收从2017财年的11.09亿元下降至2018财年的9.73亿元。2019财年上半年,营销服务客户数进一步下降17%至7626位。

总营收下降的原因就在于,强化直播虽然有效提升GMV,但在提升MAU和客户粘性方面无能为力。同时,直播模式减少了商家利用搜索、展示进行推广的需求,因此对营销收入形成挤出。

此外,直播模式下,需要实现各种类型的商家与内容达人的相互匹配,并且保证购买转化效果。

平台需要清楚给消费者推送什么样内容,生产符合要求的内容,获得算法的优先推荐。同时,还要有针对性地选择合作的达人,达人和内容一样,很大程度上决定了流量的多寡。

2016年,秀场直播大行其道,蘑菇街主播流失较为严重。蘑菇街决定自己挖掘、培养主播,并成立了红人工作平台UNI引力,对头部达人进行培养及签约,以此占据达人供应链的源头,形成制高点。

受制于客群天花板,流量增长停滞

直播带来了转化率和客单价的提升,但与直觉相违背的是,直播未能在流量端起作用,包括MAU增长及客户黏性。

腾讯作为蘑菇街的股东,在微信九宫格中给予蘑菇街一个流量入口。同时,蘑菇街大力投入小程序,小程序对GMV的贡献也持续提升,从2017财年的6.8%上升到2018财年的17.8%。

然而,蘑菇街的流量状况仍然堪忧。截至2017年9月30日近12个月里,蘑菇街MAU为6200万,截至2018年9月30日近12个月为6260万,仅增长1%,流量增长陷入停滞。活跃买家分别为3170万和3280万,增长3.5%,同样后劲乏力。

一方面,面向15-30岁女性、专注时尚内容社区的定位,意味着蘑菇街的用户基数无法与拼多多这种综合性全品类电商平台相比。6000万左右的月活,已经逼近这类客群定位的天花板。

此外,蘑菇街所圈定的客群面临激烈的竞争,除了淘宝、天猫以外,拼多多、小红书逐渐崛起也为其带来压力。

小红书是蘑菇街的主要竞争对手。依据艾瑞咨询数据,小红书女性用户占总用户比高达85%,而蘑菇街定位于年轻女性社交电商平台,女性占比89%。

蘑菇街于2014年关闭了UGC用户社区,转型PGC社区,由专业编辑负责内容生产,目的是引导消费者的购物行为至蘑菇街可供应的产品。今天看来,此举大大减弱了蘑菇街的内容社区属性,使其商业氛围不断浓厚,不利于社区的内容搭建,最后给予竞争对手小红书成长机会。

以UGC起步的兴趣社区平台小红书,除了没有直播业务之外,在各方面都与蘑菇街形成正面竞争。在内容方面,小红书以更高的丰富性胜过蘑菇街,且至今仍对电商变现保持克制。

根据艾瑞咨询移动APP指数,蘑菇街月独立设备数由2018年2月的964万台下降到2019年1月的782万台。而其主要竞争对手小红书在此项数据上增长126%,社交电商领头羊拼多多增长92%。

连年亏损,短期难见盈利

2019财年上半年,蘑菇街营销服务收入占总营收的39%,同比减少14个百分点,预计随着直播业务的发展仍会持续减少。交易佣金收入为2.2亿元人民币,同比增长7.2%。

蘑菇街对商家提供两种佣金合同,分别为5%和20%抽佣率,其中5%的抽佣率对应基础服务,20%的抽佣率则提供高级服务,包括品牌建设、时尚达人匹配、数据服务等。

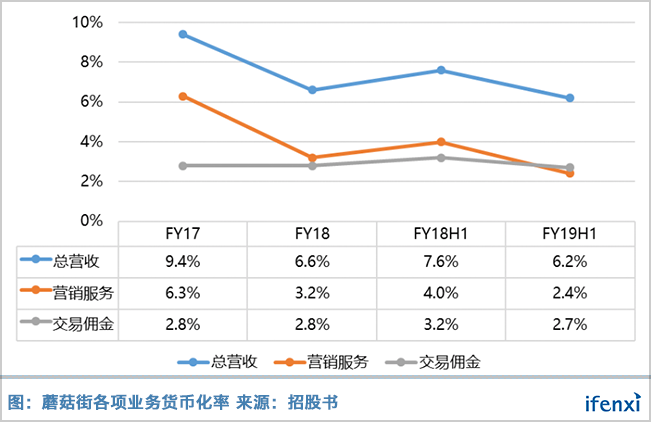

但近两年实际抽佣率仅为2.8%。从变现情况来看,我们认为主要原因在于蘑菇街的达人体系仍在搭建,为了推动达人和商家更深入的匹配与合作,给予了达人和商家双方较为优惠的折扣,影响货币化率。

其他收入方面,至2019财年上半年已占整体收入的16.5%,提升11.5个百分点,同比增长231%,表现较为出色。其中,金融服务蘑菇街推出白付美等消费分期产品为用户提供金融服务,同时也为商家提供供应链金融和小额贷款服务。

自营商品的供应链和物流管控的成本难度较高。蘑菇街没有如京东、网易一般的供应链与物流体系,其自营业务并无优势。目前这两项业务仍处于小基数、高增速的状态。

蘑菇街的成本费用主要为销售费用和研发费用,主由获客成本、品牌推广费用、销售团队薪酬等构成。值得注意的是,蘑菇街将自营编辑团队薪酬计入研发支出,若按此计算其内容成本会更高。

2019财年上半年,蘑菇街销售费用为3.6亿元人民币,占营业收入的73.7%。由于用户增长乏力,蘑菇街不得不持续进行营销投入,因此短期内销售费用率难以降低。

综合而言,目前蘑菇街在流量增长停滞、GMV规模较小的情况下,难以利用规模效应摊薄营业成本及费用,将面临长期亏损。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。