- 数据智能

- BI

- DOMO

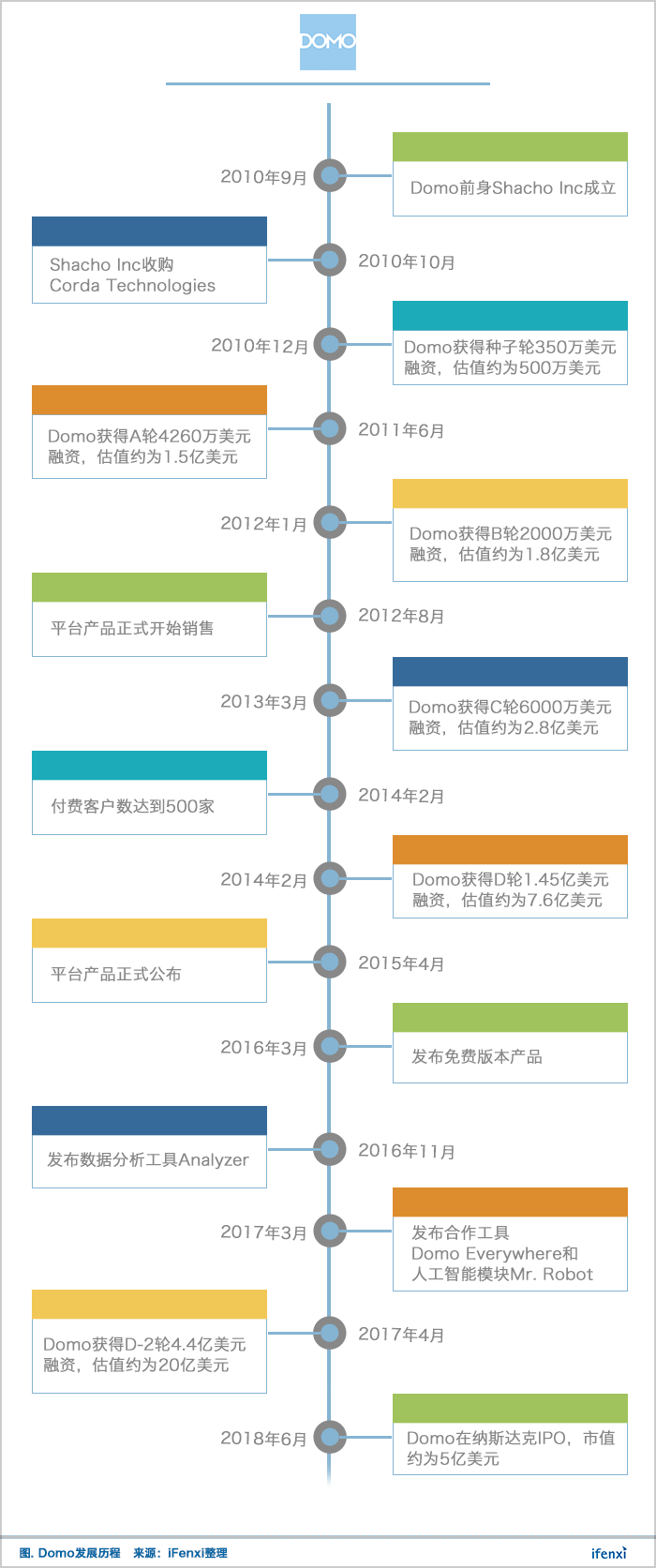

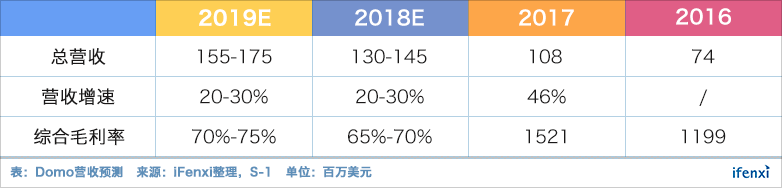

2010年成立的Domo定位云BI服务厂商,2018年6月Domo在纳斯达克IPO,目前市值9亿美元。Domo提供整体解决方案服务大客户,并且陆续增加复杂性分析功能完善平台产品。爱分析认为Domo未来的营收增长将逐步放缓,在2019年增长至1.55-1.75亿美元。

提到BI,所有人都会想到Tableau。自2014年登陆纳斯达克,Tableau就成为了BI&可视化市场中的一颗恒星,光芒盖过了其他公司。

相比于Tableau, 2011年成立,2018年6月在纳斯达克IPO的Domo,并没有如人们期待的那样成为下一个领导者。从市值来看,不论是IPO时的5亿美元,还是现在的9亿美元,都远低于其在一级市场超过20亿美金的估值。

从2011年正式将公司命名Domo,到2015年将平台产品正式对外公布,Domo在业务进展方面不可谓不低调,没有对外披露产品介绍,只有不断增长的融资信息和客户数。

2015年,Domo终于揭开了神秘面纱,Domo platform正式发布,才让外界真正看清Domo的产品。

但在研究Domo的过程中,我们发现,Domo并不像它自己描述的那样完美,在产品功能、部署方式、财务运营等方面,Domo似乎一直处于矛盾之中,而这些恰恰限制了它的发展。

定位一站式数据分析平台,面向大客户、提升客单价

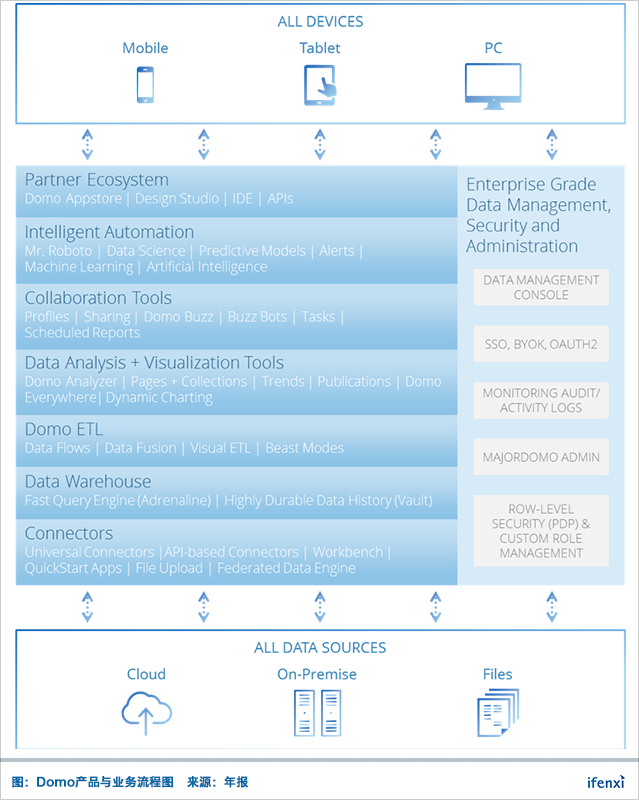

从成立之初,Domo对自身的定位就不单单是BI工具。从底层的连接器、数据仓库、ETL工具到分析、可视化工具、机器学习工具以及上层的应用商店,Domo的产品线覆盖了数据分析全流程,并且集成于一个平台之上。可以看出,Domo想打造的是一站式数据分析平台,满足企业对于数据使用的各项需求,从而提升其市场竞争力。

从客单价上来看,Domo由于采用了整体解决方案的方式,2017年的平均客单价达到了7.1万美元,而Tableau仅为1.3万美元,差异巨大。主要原因包括以下两点。

一方面,Domo提供整体解决方案,产品线更加完善,客户不再需要购买多个厂商的产品组合使用进行数据分析,因此Domo平台的价格相对于Tableau等轻量级BI产品会相对较高。虽然现在官网没有显示具体的价格,但是根据其他信息,我们可以得知Domo在之前披露过其产品价格,定价要远超Tableau。

另一方面,Domo主要面向大型企业客户。从高昂产品价格可以看出,Domo的目标客群主要为大型客户,这些客户对于价格的敏感程度更低,并且有更强的付费能力,同时对于整体解决方案的需求更加迫切。

截止2018年4月,Domo客户数超过1500家,并且拥有385家大型企业客户(年营收超过10亿美金),这些大型企业客户的营收贡献占比接近50%,平均客单价超过12万美元,极大拉高了Domo的平均客单价,为其前期的高速营收增长提供了保障。

All-in云服务,产品形式与部署方式矛盾凸显

目前,Domo的平台产品以SaaS方式服务客户,客户的所有数据都需要同步到Domo的云端服务器中进行存储和计算分析,并以订阅的方式进行收费。Domo只提供免费试用版产品,并没有永久免费版本,根据官网中的价格页面显示,目前收费版本分为Professional和Enterprise两种类型,区别主要体现在数据量以及安全上,并不会根据产品模块选择的多少而有价格差异。

Domo采用的是基于云端服务客户的模式,这样可以使客户的使用体验达到最佳,减少了繁琐的服务器购买、软硬件配置,甚至连公有云选择的麻烦都免去了。

云端部署这种弹性极大的服务方式,本应对于中小型企业有非常大的吸引力,但Domo的高定价对于中小型企业来说非常不友好,很难吸引大量中小企业客户使用。从财务数据也可以看出,虽然中小客群的数量更多,但是平均客单价仅为5万美元左右,同时订阅收入留存率仅为95%,低于100%。

对于大客户而言,现阶段同样开始增长放缓。在S-1文件中,Domo提到其大型企业客户从2014年1月的36家,增长到2018年4月385家,对应复合年均增长率为75%,保持着较高增长率,但从近期的大型企业客户数量上来看,其增长开始趋于平稳。

我们认为这也与Domo只提供云服务有关。对于大型企业来说,由于数据量较大,如果本身其数据存储在本地,那么如果使用Domo需要消耗大量时间、人力来将数据同步到Domo的云数据中心,提高了使用成本,限制了很多本身没有采用云存储的企业选择Domo,这是造成Domo在大客户获取方面增长缓慢的原因之一。

结合前两部分,我们可以发现,整体解决方案对于大型企业有较强的吸引力,但是仍需要考虑到与部署模式和产品架构之间的匹配程度。单一提供云服务在现阶段并不是适合所有大型企业的部署模式,因此仍需考虑本地部署。另外,一站式产品虽然可以提供全套解决方案,但还是要考虑到定价问题对于中小型企业客户的影响。

因此,我们认为,产品如果可以提供云端以及本地的整体解决方案,主攻大型企业客户,同时采用模块化产品以及云端部署方式,方便客户根据自身情况进行选择,覆盖中小客群,这样可以满足更多客户的需求,覆盖更广的用户群体。

深入行业,生态建设缓慢

BI工具本身并不带有任何行业属性,但是由于不同行业、不同场景对于数据分析的需求不同,因此各行业的上层应用也不尽相同。如果能提供更多面向行业的应用,就可以更加方便客户使用。

2016年3月,Domo开放了平台的API接口,并发布了开发者SDK工具以及Domo APP Store,旨在通过合作伙伴以及客户来帮助Domo平台上积累更多的行业应用。

相比于单纯的工具产品,提供更多行业应用可以减少企业使用开发成本,对于企业的吸引力会进一步增强。同时,相比于通过自身来完成上层行业应用构建的方式,这种通过合作伙伴和客户的APP Store的方式可以减少定制化开发成本,并且可以覆盖更多的行业。

这种APP Store的方式,只有Domo这类云BI厂商才可以实现,这是Domo的优势之一。但是从结果来看,APP Store并没有发挥出它预想的功能。根据S-1文件,截止2018年6月,APP Store中的应用数超过100个,总体数量并没有很多,所能覆盖的行业有限。

这与我们之前提到的Domo客户定位有关。由于Domo的客户主要定位于大型企业,总体客户数量较少,所以很难积累大量客户行业应用,造成了APP Store现阶段的尴尬局面。

依赖大客户实现营收快速增长

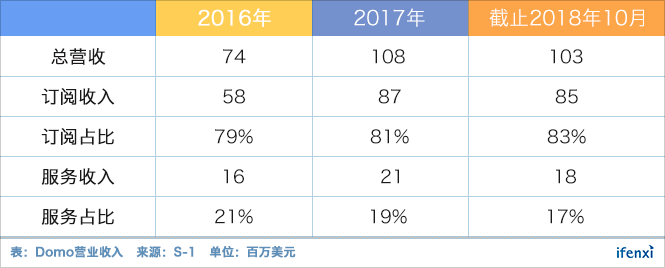

Dome在2011年成立,2017年营收已经超过1亿美元,对比Tableau经过9年做到营收超过1亿美元,可以看出Domo的前期增长是非常迅速的。这得益于其超高的客单价以及大客户战略。

在上文中我们已经提到Domo的高客单价以及其原因,除此之外,大客户战略也使得其营收保持了快速的增长。根据S-1文件,Domo在2015年、2016年以及2017年获取的大型企业客户,在2018年的平均合同金额(ACV)分别为初始金额的186%、129%以及160%。可以看到,大型企业客户在Domo上的Upsell状况比较理想。而其他客户只有在2017年的ACV超过了100%,整体UpSell情况较差。

除此之外,2017年,Domo整体的订阅收入留存率超过100%,其中大型企业客户的留存率115%,其他客户的留存率为95%,大型企业客户将整体订阅收入留存率拉到100%以上,使得Domo的订阅收入可以保持较高的增长速率。

推出复杂分析功能,加快企业内部使用渗透率

继续细挖不同年份客户ACV的增长速度,我们发现2015年、2016年和2017年获取的大型企业客户的ACV年化增长率分别为23%、14%以及60%,可以看到在2017年获取的客户ACV的增长速度明显加快。我们认为,这与Domo的产品在2017年将复杂分析功能完善有关。

在人们的通常印象中,BI的主要功能更多偏向于可视化看板功能,但是现在由于数据量的增多以及对于深层次分析的需求增大,BI厂商也开始向复杂分析以及预测性分析功能发展。

2016年11月,数据分析工具Domo Analyzer发布,将Domo平台从可视化看板功能扩展到可视化分析功能。

2017年3月,Domo发布Mr. Roboto机器学习平台,将机器学习模块加入一站式分析平台,提供预测性分析以及异常值监测等功能,这是Domo向预测性分析迈出的重要一步,进一步完善了平台功能。

2018年3月,Domo发布新的数据科学套件,支持R与Python语言,可以更好的使用机器学习算法来帮助客户构建更加智能的行业应用。

Mr. Roboto以及数据科学套件的推出,加上之前的Analyzer的可视化分析功能,Domo的平台的复杂分析功能进一步完善。

Domo前期客户使用场景多集中于看板功能,本身拥有这些需求的多为C-level以及各业务线管理层,在企业内部使用人员较少,ACV很难有较大提升。而从2017年开始,Domo的Analyzer、Mr. Roboto以及数据科学组建相继推出,可以满足一线业务人员的数据分析需求,因此客户ACV的提升速度会加快。

云端服务降低毛利率

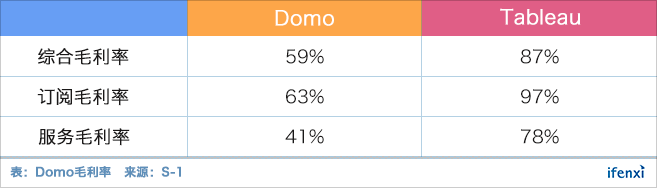

All-in云服务的Domo使得其在发展的初期综合毛利率水平较低,2017年Domo的综合毛利率仅为59%,相比于Tableau的87%来说,差距巨大。

虽然在S-1文件中,Domo没有披露各项成本占比,但是根据2017年和2016年的订阅成本增长,我们可以大体推算出其成本中近50%用于第三方托管服务。这主要是由于Domo的产品都是由Domo运行在云端,因此数据的存储、计算都需要Domo与云厂商合作。

目前AWS为Domo的主要云服务提供商,Domo向AWS承诺自2017年4月后的三年内累计购买总价6000万美元的云服务产品。这项开支极大增加了Domo的成本,导致了Domo的订阅毛利率仅为63%。

在服务毛利率方面,Domo同样被Tableau拉开了距离。这主要是由于Tableau在服务收入中包含大量管理维护费用,这部分费用对于人力成本的要求较低,因此可以达到较高的毛利率。而Domo仍然包括实施服务、优化服务以及培训,需要更多的人力服务,但由于Domo以主要以云的方式进行服务,其服务毛利率仍比一般订阅模式厂商高出很多。

销售、研发投入巨资,现金流出现危机

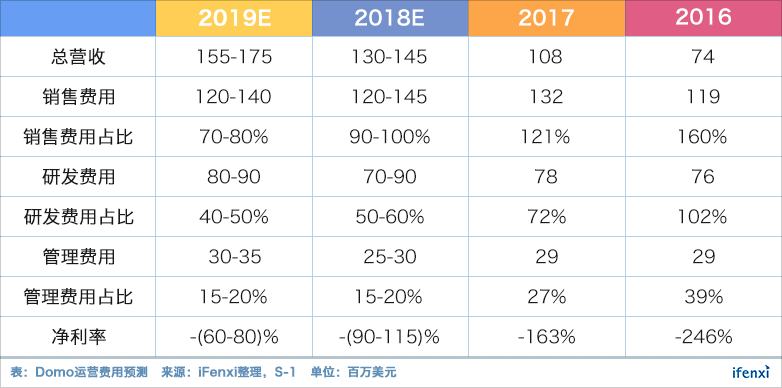

从经营费用中我们可以看出,Domo的营销以及研发费用占比都非常之高,导致了其亏损率在2016年以及2017分别为-246%和163%。

研发费用方面,我们认为主要与Domo的整体解决方案的产品有关,从底层Connector、数仓到上层可视化、机器学习等模块,每一个模块都需要投入大量研发人员,从而导致了其研发费用一直保持在较高水平。

销售费用方面,虽然大型企业客户可以贡献漂亮的收入数据,但是对于企业的获客能力是一个巨大的考验。从Domo的销售和市场费用中,我们也可以看出其巨大的花费。

但值得注意的是,Domo本身的获客效率较低。根据增加客户数以及前一季销售费用(销售周期一般为6个月左右),我们可以大体估算出Domo的获客成本CAC为43万美元,远远超出7.1万美元的平均客单价,因此其巨大的销售费用支出会在短期内加大亏损。

自成立至今,Domo的融资额已经超过7亿美元,但由于巨大的亏损,Domo的现金流非常危险。在IPO之前的2018年4月,总现金和现金等价物仅为7200万美元,根据之前的亏损速度,其现金流只能支撑不到一年的运营。Domo也在招股书中披露,如果不能成功IPO,公司将缩减各项开支。

2018年6月,Domo成功IPO。截至2018年10月,其现金流超过2亿美元。

目前,Domo主要通过两种方式保障现金流。其一,极力降低各项费用支出的增长。根据2018年Q3季度的费用与前一年的对比,其销售费用、管理费用都已经开始下降,研发费用也基本保持不变,但是这对于Domo后续发展并不利,会使得后续的客户增长速度进一步放缓,影响其现金流收入。

其二,Domo在推进其多年订阅合同以保证良好的现金流。截至2018年1月,38%的新增用户签订了多年合同,同时总客户中的32%采用了多年合同,这为Domo的现金流提供了一部分保障。但是考虑到Domo的亏损速度,我们仍旧对其现金流是否充裕表示怀疑。

未来营收增长放缓,消减费用减少亏损

我们认为,Domo在2018年和2019年的增速会逐渐放缓,总营收增长速度在20-30%之间,2019年总营业收入达到1.55-1.75亿之间。

获客难度增加,未来增长乏力。虽然2017年Domo的营收增长速度为46%,整体增速还维持在一个较高的水平,但是考虑到其对于中小企业的吸引力较小,整体客群规模不会扩大太多。同时,考虑到销售费用的减少以及云服务的渗透率较低,获取大型企业客户的速度也将放缓,总客户数量增速会逐渐下降。因此,我们认为在2018年和2019年,Domo的的增速会放缓到20-30%,营业收入分别在1.3-1.45亿和1.55-1.75亿之间。

在订阅毛利率方面,随着营收规模的不断扩大,Domo对于云厂商的议价能力会逐渐增强,云服务的成本占比会逐渐降低,订阅毛利率会逐渐上升。根据2018年第三季度财报,其订阅毛利率已经达到了73.3%,因此,我们认为在2018年和2019年,订阅毛利率会在75-85%之间。在服务毛利率方面,考虑到云端部署的服务方式没有发生改变,服务毛利率不会发生太大波动,会保持在30-40%之间。综上,综合毛利率会在65-75%之间。

在费用方面,由于Domo已经在开始刻意减少各项费用支出以保证现金流的稳定,因此我们认为各项支出在总营收中的占比会逐渐减小,在2018年和2019年的亏损率分别收窄到90-115%和60-80%之间

虽有不足,仍可借鉴

Domo虽然没有如想象般迅速发展,但是回顾Domo的产品、业务等的发展历程,依旧对国内BI、大数据行业厂商有借鉴意义。

首先,现阶段云BI市场还未成熟。Domo作为All-in云BI的厂商,虽然在初期发展迅速,但是由于云的渗透率较低,很难获取更多的大型企业客户,从而限制了其进一步的上升空间。从国内市场来看,由于整体对于云的接受程度要慢于美国,因此单纯的云BI厂商在现阶段很难很难获得较大的发展。

其次,整体解决方案更适合大型企业客户。大型企业客户数据量大,对于数据分析的各项功能要求更加完善。因此,如果只提供单一的BI工具,很难满足其整体需求,会削弱厂商在大型企业客户的竞争力。现阶段,国内大数据市场的大多数预算依旧来自于大型企业客户,提供整体解决方案会更加有利于在市场中的竞争,但也要支持本地部署,方便大型企业客户选择。

之后,云BI方案更适合中小型企业,但模块化功能必不可少。云作为一种更加灵活的部署、服务方式,可以极大的降低企业的投入成本,因此对于中小型企业客户来说,吸引力会更大,但是考虑到中小型企业的数据分析需求并不会特别完善,因此如果可以提供模块化的功能选择,可以更容易切入中小型客群。

然后,深入行业必不可少。虽然BI没有行业属性,但是企业的需求是具有行业特色的,因此,如果可以提供上层行业应用,可以极大的增加竞争力。Domo选择的是通过开放API、SDK以及推出APP Store,利用客户以及合作伙伴来完成上层应用的积累。但由于本身平台用户较少,很难做大,但这种方式对于国内厂商还是有一定的借鉴意义,相比于厂商自己来建立上层应用,这种方式的成本会大幅下降,对于后续发展有较大促进作用。

最后,智能化数据分析是未来的趋势。Domo看到了企业对于智能化分析的需求,推出了Mr. Roboto以及数据科学套件,以满足客户在平台上的智能化分析需求。BI作为企业数据传统的展示、分析工具,已经对接了大量企业数据,可以自然而然的向AI发展,提供智能分析模块,同时作业务智能数据分析工具,产品在企业中各业务部门的渗透速度会更快,提升客单价。