- 教育

- 少儿编程

「少儿编程」似乎轻易地超过了马术、高尔夫、击剑、冰球等“高雅贵族运动”,站在了课外活动鄙视链的顶端。

家长对于编程重要性的认知提升、对于孩子逻辑能力的空前重视,加之教育考试政策的指挥棒已有往此处挥舞的迹象,这个被称为“K12最后金矿”的赛道从去年开始收到热捧。

红杉、经纬、软银、华创、真格、紫辉等一线风投均有所动作。而近期也不断传来少儿编程创业公司的融资喜讯。显然资本已经先行一步,在「少儿编程」赛道上狂播种,押注这个市场大小尚不明确的新赛道。而根据可搜索的公开信息,目前此行业创业公司总数已超过200家。

这究竟是下一个独角兽的孕育之地、高价值行业爆发的前夜,还是泡沫的开端,但终将偃旗息鼓?

「深响」(微信ID:deep-echo)进行了一次深度且全面的探查。通过对该领域创业者、用户以及相关赛道投资人的访谈,对公开数据的梳理,本文将从市场空间、盈利方式、行业痛点等角度深入分析「少儿编程」的机遇与风险。

基本情况:什么是少儿编程?

1.少儿编程定义

少儿编程指3到18岁的青少儿通过寓教于乐的方式来学习编程语言,基于可视化图形编程工具和基 础编程语言构建在线编程学习平台和开源硬件平台,让孩子通过可视化图形编程、代码编程和机器人编程培养动手能力,逻辑思维能力,计算能力等,学习编程来串联各个学科。

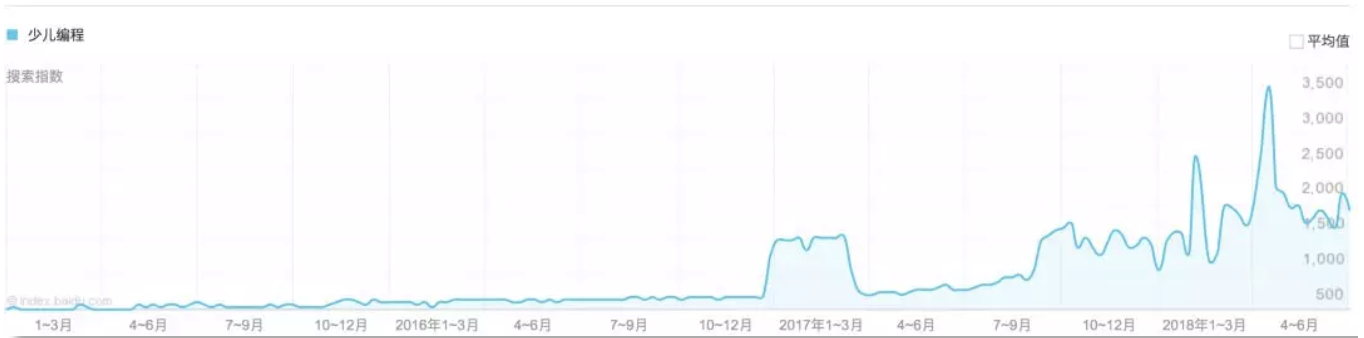

少儿编程百度指数(2015年1月-2018年6月)

从百度指数的变化可以看出,少儿编程在17年末18年初开始出现激增式关注。

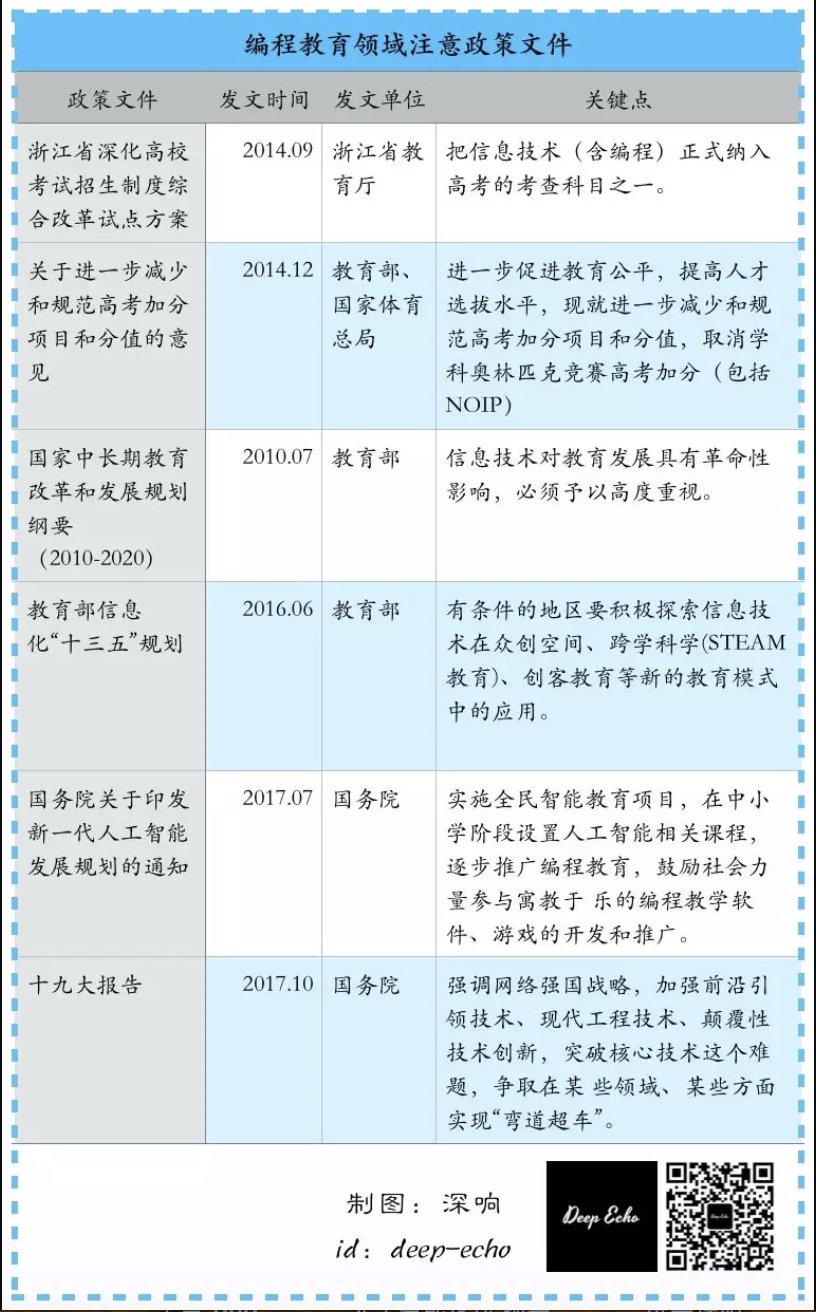

2.政策导向

政策层面,从各类文件中确实能读出“编程”正在日益受到重视。特别是一向走在改革前沿的浙江省还把信息技术(含编程)正式纳入了高考考场科目。这不免让人远瞻少儿编程不单单只是课外兴趣教育,更有可能成为K12领域的又一片新沃土,市场前景广阔。

3.市场大小

不过,政策归政策,目前尚无关于少儿编程的明确强制性规定。因此市场究竟有多大就成为了一个现阶段无法定论的问题:编程教育究竟是类似跆拳道、钢琴等特长兴趣教育,也就是“非刚需”,还是会像英语一样成为真正的“刚需”?

目前,大多数研究报告认为国内少儿编程教育市场规模在100亿左右,市场增速尚不确定。比较来看,英语教育的市场规模是千亿左右。创新工场投资人张丽君认为,5-10年内涨到数学的市场空间是很有可能的,约为英语的1/2。而且未来少儿编程有可能跟数学紧密地结合,成为孩子的必修课、成为一种需要培养的核心能力。

(百亿市场怎么算出来的:幼儿园、小学、 中学生是编程教育的核心授课群体。国内这三类群体的人数约在2亿左右,考虑到 Scratch 统计的中国大陆少儿编程渗透率为 0.96%,以及 预计每人每年在编程培训领域消费 6000 元来计算,粗略估计目前国内少儿编程市场规模达百亿元。)

而对比看美国,根据美国国家教育统计中心数据显示,2016年美国K12学生人数为4520万人。其中,Scratch 美国地区注册用户人数为801万人,美国最大商业化少儿编程服务机构Tynker美国地区注册人数为2250万人。据此推算,美国K12阶段约有 67.5%的少儿已接受在线编程教育,远远高于中国。

这样的量的差异就是机会。

4.少儿编程教育主要课程内容

目前,少儿编程培训课程主要分为两大类:软件编程、硬件编程。

1)软件编程教学:基于Scratch、Python、C++等编程语言给学生搭建可视化图形编程平台和代码编程学习平台等,通过编程游戏、网页、动画、音乐等来学习编程语言。

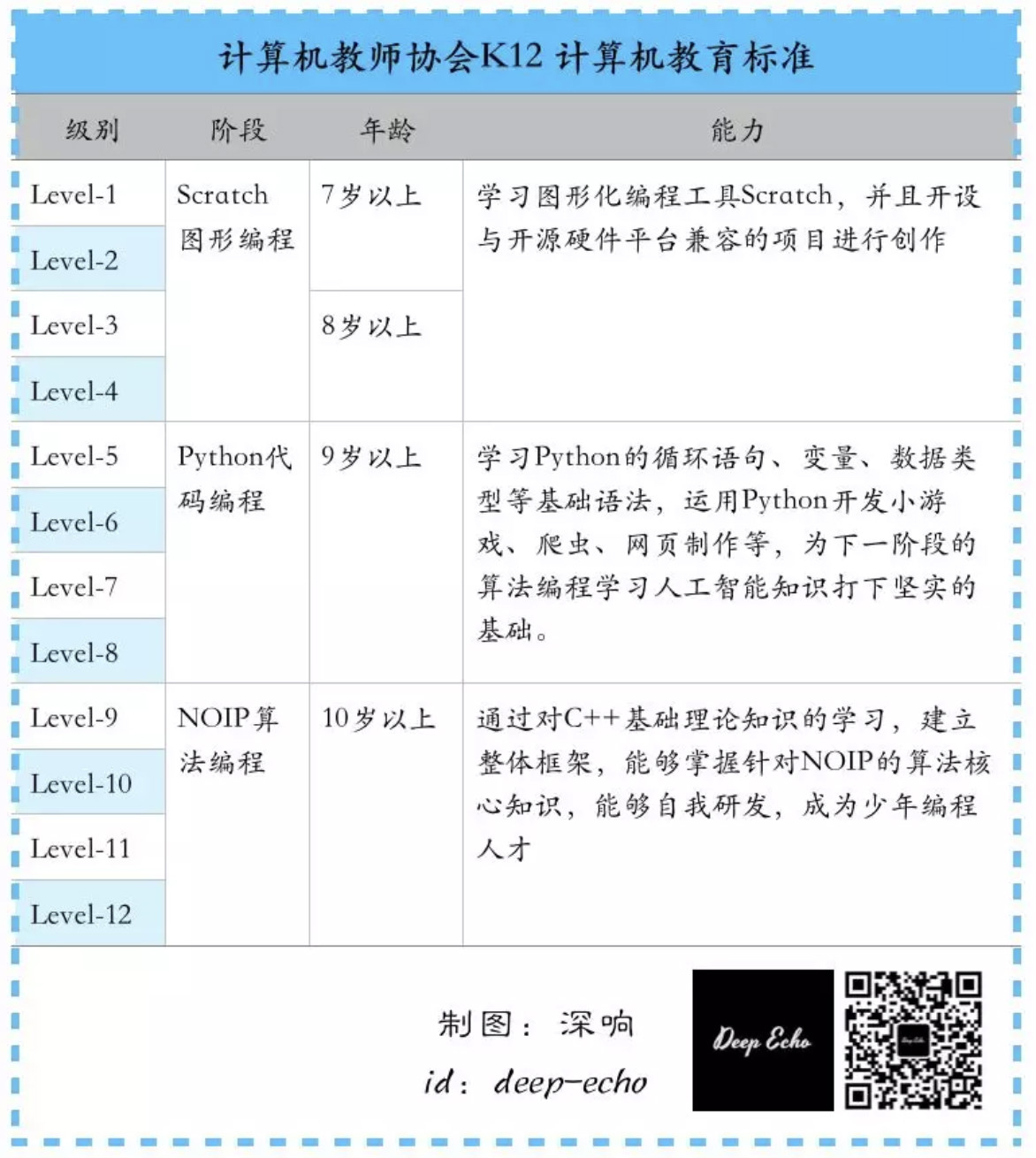

目前市面上还以Scratch作为编程语言基础的课程和产品居多,Scratch是由美国麻省理工学院设计开发,能将复杂的Python和C++等代码转化成简单的图形化的模块,通过积木式的拼搭来完成操作。而Python和C++则是要了解编程的代码和算法等基础理论知识,为学习人工智能知识建立基础。

Scratch是一款由麻省理工学院(MIT) 设计开发的一款面向少年的简易编程工具

软件编程教学,主要采用“图形-代码-算法”的阶段式编程体系,推行的软件课程体系主要参考美国少儿编程课程体系标准之一的计算机教师协会K12 计算机教育标准(CSTA K-12 CS standards)。

2)硬件编程培训:通过机器人套件或者通过PicoBoard、Arduino等开源硬件平台构建模块式的机械部件、电子元件和传感器拼搭组合来学习编程。硬件可以作为载体来实现编程程序输出展示,通过硬件平台和软件平台的结合完成编程项目。

再具体来说,少儿编程又可划分为四小类产品:

游戏:通过游戏的方式学习编程语言,根据设计的游戏关卡一步步掌握知识。

在线编程平台:通过平台,运用Scratch等图形化编程工具和Python等代码编程工具进行App开发、动画制作。

机器人:对智能编程机器人进行操控。

开源硬件平台:通过PicoBoard、Arduino等传感器板搭建的开源硬件平台能够将金属部件进行DIY设计。

商业模式

1.盈利模式

放眼望去,整个教育行业三种主要的商业模式:

· 卖服务;

· 卖标准化的边际成本基本为零的产品(类似出版社一类卖教辅书籍的);

· 卖工具(卖SaaS、卖软件、卖信息系统)。

在教育行业的各个子领域里,其实都是多业态并存的。

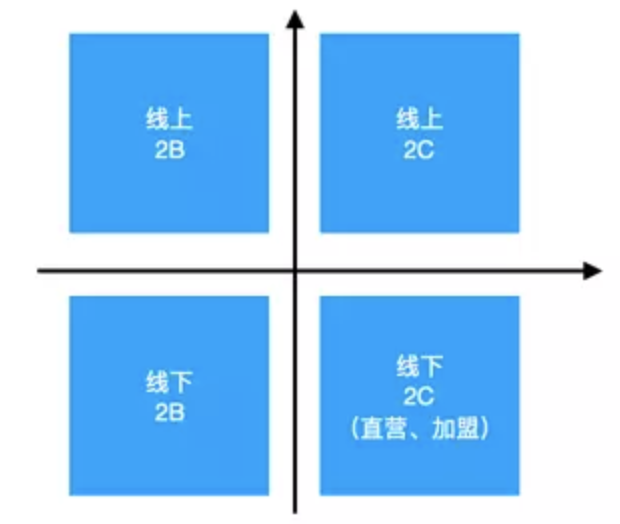

从提供方和客户方的关系这个角度来看,少儿编程的商业模式可以划分为 2B、2C、2B&2C。

2B 模式 一般是将制作好的课程与服务提供给幼儿园、学校、培训机构、硬件厂商等。

2C 模式一般是通过课程的方式来向孩子教授编程知识,包括在线课程和线下体验店;。

2B&2C 即为二者的结合。

经过与创业者的访谈,我们大致将模式按照2B或2C,线上或线下分为四个象限:

线上的代表公司包括:编程猫、编玩边学、傲梦、VIPCODE。

线上的代表公司包括:编程猫、编玩边学、傲梦、VIPCODE。

线下的公司包括:小码王、童程童美、极客晨星。

当然,除了线上线下课程,还有一种模式是软硬件售卖。

盈利方面,一个关键数据是:“单客户的边际贡献率”,即一个客单能够贡献多少利润,需要扣除随着这一个客户的增加所相应增加的边际成本。而因为目前少儿编程的用户体量非常小,投放成本会特别高。

2.行业通病

1)旺季淡季明显

学期内学生课业负担很重,精力有限,因此2C模式的公司将经历收入骤降但成本不减的情况。而这一情况对于线下2C模式的创业项目尤其严重。线下店的空置率较高,教职人员的人力成本也无法减免。

寒暑假则是旺季。

2)家长还需教育,用户推广得想办法

多数家长担心长时间坐在电脑前不利于孩子的视力和脊椎健康。而且一些受访家长对于少儿编程没有明确概念,对于课程好坏没有辨识度,从而担心是否被骗。网络上有很多家长关于编程教育项目的提问——XXX是不是骗子?

同时,一位创业者告诉「深响」(微信ID:deep-echo),一开始设计的销售话术是“培养孩子的逻辑思维能力,创造能力”,之后他们统一把销售话术改成了“为留学攒经历”“竞赛获奖可加分”之类的目的性极强的劝说理由。

但实际上就连全国青少年信息学奥林匹克竞赛 (NOIP)都被取消加分了,家长选择少儿编程的“强刺激”就没有了。

而除了用户教育,用户推广也是一个大问题。童程童美这样稍具规模的公司采取了比较传统的地推方式获客。而随着地推成本与日俱增,有的公司想的办法是让学生和家长能在社交媒体转发自己的作品,从而吸引其他身边朋友付费报名。但Scratch本身并不支持移动端运行和传播。除非像「编程猫」一样,做H5传播,或者像「编玩边学」,用一个扫描的动作将Scratch做成的程序转码至移动端运行。

很多项目采取的办法是免费吸引用户,再完成用户从免费到付费的转化。

3)课程教研问题严重,教师人力成本高

现有机构大多采取“借鉴国外体系+自主研发”相配合的课程设计,而自主研发大多依照创始团队的个人经验,课程的合理性并未得到大量实践验证。加上优质师资非常匮乏,而且行业没有统一标准、教师水平很难保证,导致行业鱼龙混杂。

编程项目的老师人力成本高是全行业的共识,一个大学毕业生可以教少儿英语,却教不了编程。

4)课程生命周期短,没有延续性,导致脱课率高、复购率低

如上一条所说,现有机构大多采取“借鉴国外体系+自主研发”相配合的课程设计,整体行业体系性很差。现在市场的编程教育只有通过Scratch承载的低龄版编程教育,接下来直接跳转到程序员开发的成人版编程教育,中间没有一个面对青少年的过渡阶段,断层比较严重,亟待去开发。

如果不能让课程具有延续性,很难留住已经学完入门内容的学生。因此需要构建完整教研体系,避免内容断层。

优质且独家的教学内容是决胜关键点之一。

4)线下课程成本远高于其他课外教育

编程线下课程对于硬件要求很高,电脑、投影、特殊的硬件等等。相比之下英语、书法、篮球等培训落地到线下课程的成本就相对较低了。

3.发展趋势

从各项数据来看,除了编程猫到了C轮,其他绝大多数项目都在A轮左右,整个少儿编程行业都还处于早期阶段。

但这时候我们已经能看到一些教育、硬件相关的成熟企业开始涉足少儿编程,以极低的边际成本,试图在少儿编程领域复刻成功。

第一类入侵者是教育机构。

纳斯达克上市的成人IT职业教育企业「达内教育」就在2015年年末推出了「童程童美」,开始了对青少儿编程培训业务的探索。在其他创业企业还在研发课程的时候,截至2017年末,童程童美在全国已经拥有了50多家直营校区,2017年度实现了近万人的招生规模和近1亿元的现金收入。在2018年还计划计划拓展到100家直营校区,完成2017年度2到3倍的招生数量和现金收入增长。

而在2017年5月,好未来旗下「摩比思维馆」与 Scratch 达成合作,推出少儿 编程课 。而A股上市公司盛通股份则通过收购机器人教育机构乐博教育,增资入股芥末堆,与奇幻工坊进行战略合作、入股编程猫、小橙堡等方式布局编程教育。

第二类入侵者是机器人培训机构。例如乐博乐博、贝尔机器人等。

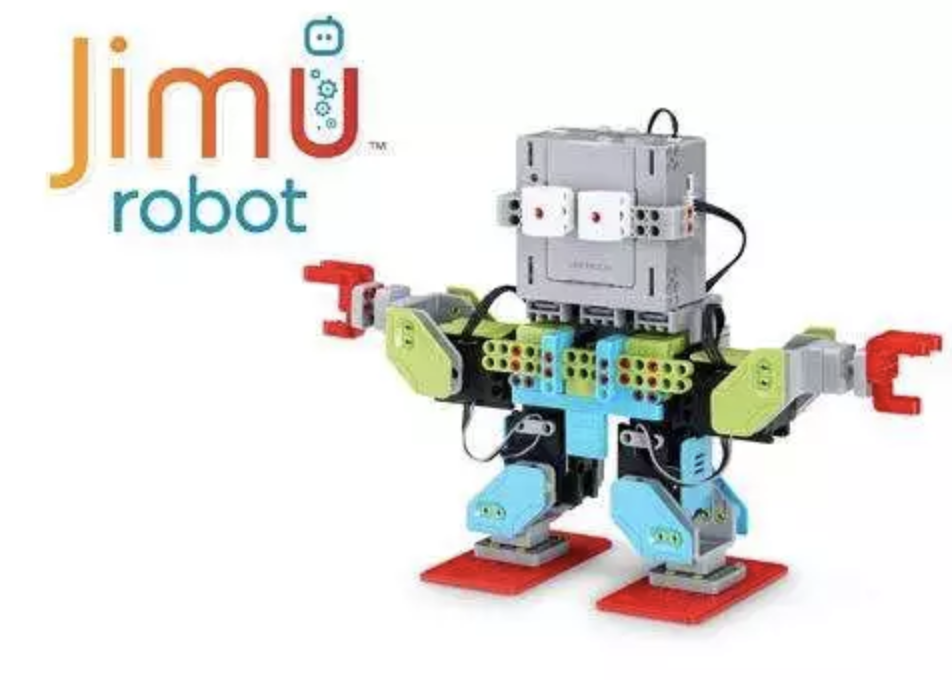

第三类则是优必选、大疆、小米等硬件厂商。例如优必选已经推出了编程机器人Jimu,以及编程教育平台,所有Jimu机器人均可通过Jimu APP进行控制,并通过编程设计出不同的机器人动作,降低了编程的学习门槛。

宏观来看,行业本身可能会有以下趋势:

· 多数一线基金已经有所布局,接下来,风险投资会从“看团队”过渡到“看产品”。

· 差异化、独特市场空间(特定区域)是新创业者的机会。现有创业公司大多集中在东部沿海地区,之后在国内其他地区、二三线城市会有下沉机会。

· 与学校合作的“B端”收入是目前少儿编程较为稳定及客观的收入来源,但未来的机会还是在“C端”大市场。需要考虑如何把学校内的生源倒入校外。

· 线下店的竞争可能会导致一些以拓展门店数量为目的的兼并收购的发生。

· 随着规模的扩大,招生渠道变得尤为关键,光靠地推、线上曝光等简单推广手段并不能满足扩张需求,大规模渠道资源很宝贵。而当下少儿编程的用户体量非常小,投放成本会特别高,需要精细化投放。

· 政策仍然扮演重要角色,一旦编程被列入高考项目或者加分项目,行业会迎来井喷发展,但如果仍是“鼓励开展”,那么市场教育的路还是会相对较长。

· 未来3-5年,市场仍将处于较早期阶段,但随着大量创业者的涌入,可能会出现差异化竞争,类似英语培训一样再细分。

· 最终可能会像其他培训教育一样,行业格局发展为“巨头+本地小企业”的样子。短时间内头部公司不太容易对行业实现垄断。

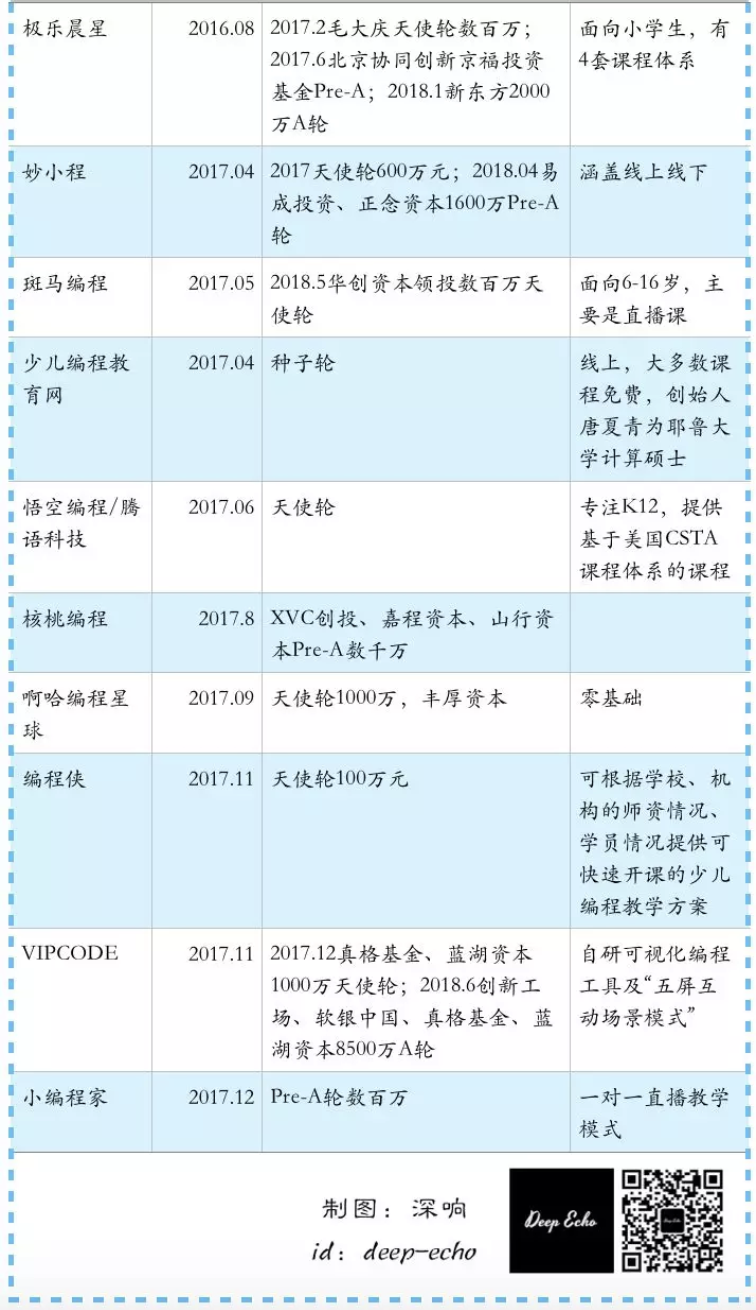

创业公司与投资布局

来源:微信公众号@深响

来源:微信公众号@深响

说明:本文为爱分析转载内容,系作者个人观点,不代表爱分析立场;爱分析尊重媒体行业规范,相关内容均会注明来源与作者;转载爱分析原创内容,也请务必注明“来源:爱分析”与作者(撰写人)名称,否则将会受到爱分析追责。