- 企业服务

- 启明星辰

- 网络安全

- 工控安全

启明星辰成立于1996年,创立者为留美博士王佳。创业之初,防火墙市场已经不是蓝海,启明通过在IDS领域的深耕挖掘,曲线救国,从侧方插入网安市场,然后站稳了脚跟。

经过十多年的发展,启明星辰的安全产品涵盖了安全网关、安全监测、平台工具和数据安全四类产品线,是国内产品线最为丰富的厂家,并能够提供规范的安全服务。除平台属性外,专有技术上,启明星辰是统一威胁管理(UTM)、入侵检测与防御(IDS/IPS)和安全管理平台(SOC)领域的领导者,占据了市场第一的位置。

2010年A股上市可以看做启明星辰发展的分水岭。在以技术驱动型的扩张策略受阻后,启明向资本驱动型转变。2011年,启明星辰以10亿元人民币的价格收购网御星云。两家公司的合并不仅填补了启明星辰在防火墙领域的空白,而且造就了国内UTM市场的大融合,形成良好的协同效应,奠定长达3年之久的增速高潮。

近年来,随着立法和创新驱动,网安市场正迎来新的一波大潮。互联网时代,启明星辰这类传统网安企业还远未触及到这张网的核心。随着云计算和大数据的发展,传统网安巨头如何转型,爱分析将从产品研发、市场并购方面带您进入启明星辰的未来布局,并从运营和财务指标方面带来详细解读。

安全产品趋于稳定,转向平台及数据类业务

启明形成的业务主要分为三大块,安全产品、安全服务以及硬件其他。作为主要业务,安全产品在其营收占比中稳定在77%水平。安全服务和三方集成的硬件则呈现下降趋势。

从业务占比上看,启明星辰的业务集中度在提高。人力成本较高的安全服务,以及利润较低的三方硬件被压缩到更加合理的区间。

启明星辰历年业务占比;数据来源:公司年报

安全产品又可分为安全网关、安全检测、平台工具和数据安全四大类。其具体涉及的产品类型主要有:

安全网关:主要由防火墙,下一代防火墙,UTM、VPN等产品构成;

安全检测:主要由IDS/IPS、安全审计和内网管理产品组成;

平台工具:主要由安全运维平台和漏洞扫描等产品构成;

数据安全:主由数据交换、大数据、电子签注、DLP等业务构成。

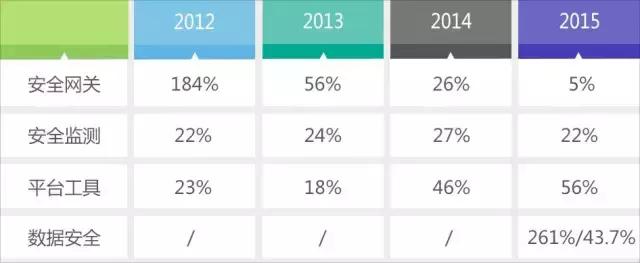

启明星辰业务体系,根据占比和增速可以分为三类,其中安全网关属于衰退中的业务,虽然其占比最高达到33%,但目前增速只有5%,已落后于行业平均增速,随着市场回暖,该业务有待回升。安全检测则属于支撑型业务,其占比23%,增速22%,该类业务的增速同样在缓速下降。

启明星辰历年网络安全产品占比;数据来源:公司年报

平台类工具和数据安全工具则是富有成长型的业务。其中平台型业务近5年增速持续在增加,预计业务占比将继续扩大。数据安全业务的高速增长,来自收购合众数据与书生电子后财务并表。剔除收购因素后,数据安全业务增速为43.7%。

随着网关类产品式微,平台和数据类安全产品的兴起,启明星辰已经开始有节奏的转型。由于平台工具与数据安全的体量较小,预计2017年后才能有效提振营收。

研发并购双擎发力,近海利益争夺仍显不足

近期,启明星辰首席战略官潘柱廷提出了“海洋大陆观”的四步走的战略:1)兼并收购;2)争取近海利益(利用云计算、物联网、移动、大数据、智能化趋势);3)与可信互联网公司合作;4)远涉重洋,拓展新大陆。

国内,安全设备与网络设备在市场规模上的巨大反差,关键在于合规性市场中安全设备并不能以技术溢价体现其核心价值。随着安全需求由合规向刚需转变,如何与互联网厂商、网络设备厂商在近海争夺利益,将成为启明星辰战略成败的关键。

从研发上看,启明星辰的研发重点分为边界安全、平台安全、数据安全及工控安全四步。边界安全属于过去的业务,其研发的重点在于技术上的更新换代,平台业务属于当前转型的重点,结合了当前云安全和移动互联的大潮,数据安全及工控安全属于启明未来的业务,重点在于战略布局。

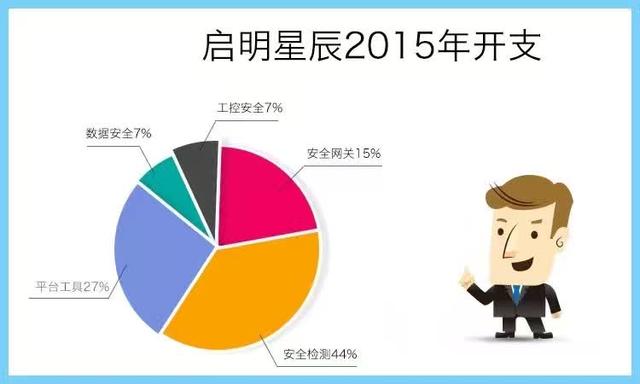

从研发产出上看,2015年占有主导地位的仍是安全检测领域和平台工具领域,主要还是因为这些领域的产品线更广、需求多。但相比传统业务,启明星辰在平台工具、数据安全和工控安全领域的投入开始增多。

启明星辰各业务线2015年研发投入占比;数据来源:公司年报

除了自我研发,启明星辰还通过收购的方式,进行战略布局。从2011年至今,启明星辰收购后具有控股权的子公司主要有以下6家。

可以看出,启明星辰欲在终端-数据-边界-物理整个安全全产业链上形成闭环的野心。但除网御星云外,合众数据、安方高科和书生电子到目前并未显示出良好的协同效应。除了技术布局外,启明星辰同时也在进行行业布局,如控股的赛博兴安在军工、军队拥有强大的渠道关系可以利用。

尽管从研发和收购上,启明星辰已在进行了全产业链的布局,但目前其问题有:第一,战略收购的协同性后期明显下降,竞争力不足;第二,在近海利益上,与BAT3相比在云端、移动端安全产品明显滞后;第三,主要产品线还处于边界安全领域,工控、数据安全领域尚需突破。

所以说,道阻且长正应和了启明星辰现在的状态。

客户风险低,运营效率高,以利润换市场

启明星辰主要的客户来自政府、电信、金融、能源、交通、军队、军工、制造等行业的大客户。与同为民营企业的绿盟等安全厂商相比,其客户的涉密属性更强。政府、军队、央企、银行及电信运营商领域优质、稳定的客户群保证了启明星辰收入的稳定性与连续性。

目前排名前五的客户收入占比只有12.44%,几乎是北信源相关指标的1/4。这一方面说明,启明星辰客户的采购量较均衡,不存在单一的特大单,另一方面启明星辰因客户依赖性较低,从而抗风险能力较强,有利于营收的稳定增长。

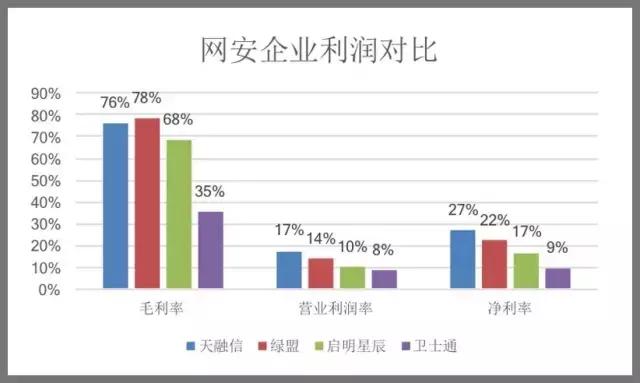

从营业费用看,启明星辰的营业支出比例要低于其他网安企业,尤其是在保持了最高30%的研发支出后,启明星辰将销售支出降到了最低的21%。从运营效率上比较,启明星辰要高于绿盟与天融信。

然而,网安企业存在有以利润换市场的现象。这表现为收入规模最大的卫士通与启明星辰,在毛利率上低于同类企业绿盟与天融信。同时这两家企业的补贴水平也一般,直接影响了企业的净利润率。不过启明星辰得益于运营效率稍高和后期补贴,其营业利润与净利润有所回升。

实际增速低于行业平均水平,人均产能相对较高

根据启明星辰近四年的年报看,其营业收入的年复合增长率在29%。但受收购影响,这个营收增速存在偏差。根据收购因素调整后,2011年-2015年启明星辰调整后的算术平均增长率只有18.4%,远低于名义上的表现值,同时也低于行业的平均增速。

启明星辰收购网御星云后,2012年的营收短暂的增速降缓,但在2013年后恢复并超越了收购前营收增速。2016年,其又收购了赛博兴安与川陀大匠,照此发展启明星辰今年的营收增长应能保持稳定增长。

但综合看来,仍属于行业内中低水平。

从企业的规模经济上看,启明星辰虽然在人均产能上优于绿盟和天融信,但在人均净利中则处于劣势。启明星辰的市场增长过程牺牲了部分利润。在网络设备厂商如图中中兴通讯中,价格战还有微利可图。但中兴一年的营收即超过整个安全市场,所以这种模式并不适合市场规模太小的安全市场。

减少竞争,提高利润才是安全厂商的最终归宿。

进入历史调整期,整体市值偏高

2013-2014年,启明星辰增速处于20%~30%范围,具有较好的成长性。但2014年后,随着一系列并购进行,启明星辰的增速一度降低,2016年调整后,实际增速预计低于20%。同时,因工控安全的市场爆发仍需时间,该影响将大概率延续至2017年。

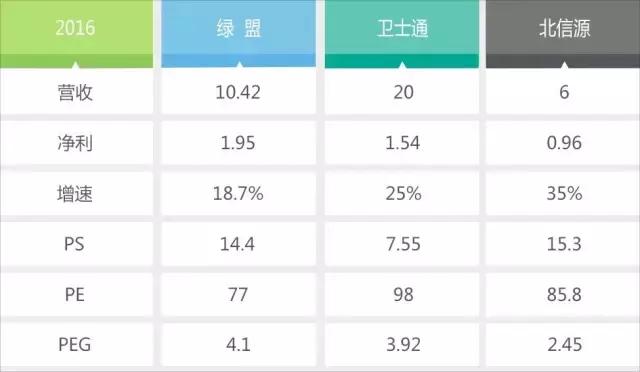

根据国内网安企业进行对标,由于卫士通、北信源的净利润过低,其PE指数参考性不强。从PS水平看,绿盟的PS倍数又相对较高,市值处于较高的水平。

单位:亿元,数据来源:公司年报

综合来看,启明星辰在20%增速下,PS倍数应在10以下,PE在70~80之间。目前启明星辰总市值201亿,市盈率83.7,市销率在11.91。从这几个指标上看,目前启明星辰的市值数据偏高。

参考启明星辰历史市值水平,2013年以前,其市值偏低,2015年受大盘牛市影响,整体估值偏高。采用2014年数据对比,发现19%增速下,PS在8.5~9.5之间相对合适综上,低于目前市场给予的10.4。

综上所述,目前启明星辰高位运行概率较大,其市值相对偏高。