- 云计算

- SD-WAN

犀思云创始人张雄国,连续创业者,曾运营ISP和IDC业务,对企业网络有着深入理解。2012年7月,张雄国创立犀思云,初期为企业提供网络质量监测SaaS服务,但由于单纯的网络监测无法帮助企业实际改善网络质量,2015年,犀思云转型为企业用户提供高效、中立、安全的网络连接服务。

从企业网络的外部视角来看,网络服务的目的在于帮助企业更好地连接它的客户、供应商、合作伙伴等组织。犀思云希望通过自己的网络,帮助企业将跨平台、跨应用、跨运营商、跨国家的不同的产业链合作伙伴连接起来,基于这种视角,犀思云将其产品体系命名为“云交换”。

以网络服务为核心,涵盖计算与存储的云交换平台

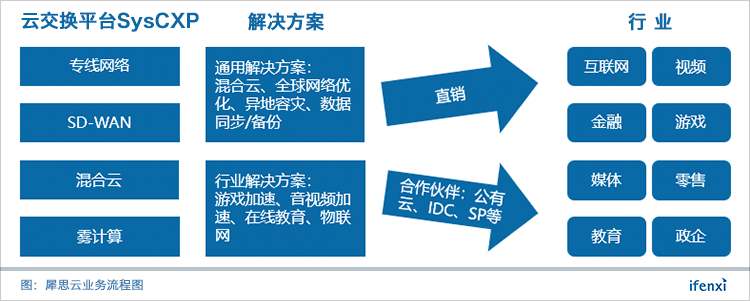

犀思云基于多年“云+网”的服务经验,推出了由SDN网络构建成的全球云交换平台SysCXP,实现云服务商、IDC服务商、网络服务商及应用服务商互联互通。用户只需接入犀思云任意网络节点,即可做到全网互通,无需另行建设多条网络链路,因此,犀思云在提升用户连接效率的同时,也降低了用户的连接成本。

犀思云构建的网络为混合网络,既包括基于MPLS技术的专线网络,也包括新兴的SD-WAN网络。由于SDN/SD-WAN技术发展时间较短,尚不成熟,对一些复杂的企业应用及协议的支持能力不足,因此在不少场景下,传统专线网络仍然不可或缺。

为了更好地满足企业在网络连接中的需求,犀思云还充分利用相关节点,为客户提供计算和存储服务。一方面,犀思云提供云主机、云托管等服务,帮助企业快速搭建混合云架构。另一方面,由于犀思云的节点分布于全球各地区,犀思云为客户提供轻量级的雾计算(边缘计算)服务,从而实现物联网、视频、游戏等应用的加速。

有了产品体系健全的云交换平台,犀思云进一步推出多种通用及行业解决方案,解决客户遇到的特定问题。通用解决方案包括混合云、全球网络优化、异地灾备、数据同步/备份等,行业解决方案包括游戏加速、音视频加速、在线教育加速、物联网等。

加强合作伙伴体系建设,构建产业链连接平台

除直销外,犀思云也在加强合作伙伴体系建设,其合作伙伴分为三类:

第一类是云交换枢纽合作伙伴,包括公有云、IDC、网络服务商等。

第二类是云交换服务合作伙伴,包括系统集成商、增值分销商、托管服务商、运维服务商等。

第三类是云交换技术合作伙伴,包括SaaS服务商、PaaS服务商、增值解决方案提供商等。

这些合作伙伴往往位于其所在产业链的中间层,在为其客户提供各种服务的同时,也存在大量的互通互联需求,犀思云将自己定位为产业链连接平台,为合作伙伴提供产业链内的连接能力,从而间接触达更大范围的客户。

目前,犀思云团队规模150人,其中技术与运营团队80余人。犀思云在全球已拥有200多个POP节点,服务千余家客户,包括国内一半以上的互联网100强企业,KA客户客单价达千万级,目标行业包括互联网、金融、媒体、教育、视频、游戏、零售、政企等。

近日,爱分析对犀思云创始人兼CEO张雄国进行了访谈,他对犀思云发展情况、未来战略,以及行业未来发展趋势等方面,进行了详细阐述,现分享部分内容如下。

打造覆盖云、网、端的完整网络连接平台

爱分析:该如何理解犀思云所说的“云交换”?

张雄国:网络问题可以从很多角度来分析,我们主要从两个维度去看。

第一,企业内部视角。一个企业,有总部、分支机构,有内部应用,有员工,有数据中心和云。

传统的总部和分支机构的连接,就是MPLS市场,用于统一通信、视频会议等。应用和员工的连接,带来了网络应用优化、应用加速的市场。云出现之后,数据中心到云的连接,则构成了DCI市场,也就是混合云的一个基础环境。

从企业内部视角来看,涉及到的元素逐渐增加,而且逐渐外向型发展。以前企业的总部、分支机构、内部应用、员工等都是自己的,但随着数字化转型的发展,企业需要把很多应用,例如餐厅的外卖、排队点餐等,都放到公有云上,与消费者建立连接,内部的数据交换延伸到了外部。

第二,企业外部视角。当企业从内部走出时,它需要更好地连接用户、供应商,可能还会有合作伙伴,等等。比如一些银行在上数据加密系统时,也要求跟合作伙伴之间建立安全连接。因此,从外部视角来看,企业需要将跨应用、跨平台、跨运营商、跨国家的不同的产业链合作伙伴,给连接到一起。

犀思云正是基于外部视角,进行了“云交换”的产品设计。外部视角由于涉及到终端客户覆盖,会直接影响到企业的收入,对企业来说更加是刚需,付费意愿更强,这也是犀思云切入整个市场的逻辑。

爱分析:犀思云为什么也做了计算和存储产品?

张雄国:犀思云核心在于提供网络即服务的能力,所有的业务都是服务于网络连接。我们提供轻量级的计算和存储,同样是为了做网络。

举个例子说明为什么我们要做雾计算。游戏场景下,全球通服,但用户分散于各个地区,大家访问游戏所在云的速度,必然是有快有慢的,如何解决?如果玩家直接访问游戏所在云速度很慢的话,可以先就近访问我们广泛部署的雾计算节点。玩家连上雾计算节点之后,由于我们的网络可控,再通过最优路径实现雾计算节点与云的连接,从而最大程度满足全球玩家的需求。

爱分析:犀思云为什么选择自建节点,而不是利用公有云的服务?

张雄国:第一,我们需要较高的覆盖密度,但很多地方公有云并没有覆盖到,比如国内二三线城市、海外东南亚地区等,所以犀思云选择了自己建设基础设施,建设雾计算节点。

第二,自建IaaS层,能够有更好的适应性和开放性,从而满足我们客户的需求。

爱分析:CDN厂商在各地都有边缘节点,为什么没有考虑与它们合作?

张雄国:CDN厂商主要通过各种算法来优化路径,解决静态加速问题的效果很好,但是解决动态加速问题的效果仍有待提升。因为CDN的网络主要依赖于公网,路径优化也无法改善公网的整体质量。

犀思云基于全球运营商的资源,建立了专用网络,这样才能实现网络的完全可控。

爱分析:CDN厂商为什么不去建设专用网络?

张雄国:传统CDN主要服务于静态加速业务,静态加速对网络延迟、数据同步的要求并不高,用公网能有较大的成本优势。

专用网络在服务于动态加速时有优势,但是成本较高。

犀思云提供的是动态加速,静态加速同传统CDN厂商相比,没有成本优势。

爱分析:静态和动态加速,主要是哪些场景?

张雄国:传统CDN做的就是静态场景。动态加速的场景,有游戏加速、教育类互动直播、物联网等。普通视频直播是单人对多人,并没有互动,这种一对多的视频解决方案,所有CDN厂商都能提供。但是教育场景中,老师和学生需要有强互动,必须同服。

爱分析:犀思云目前的节点分布情况?

张雄国:中国东部已经覆盖的很全面,西部地区的节点也正在建设之中。

海外的话,亚太地区覆盖较全面,在东南亚、澳大利亚、美国都有节点,欧洲、中东、非洲这些地区还比较少,仍需要继续建设。

爱分析:犀思云未来还有哪些产品上的新的发展方向?

张雄国:目前,云、网、端三个部分,犀思云已经都做了,如果再去做很细的各种应用,对于我们百余人规模的公司来说,并不是一个好的选择。从犀思云提供网络连接的定位来看,我们更适合做整合,下一步会继续将强相关的合作伙伴接入我们的平台,然后整合出更多好的通用解决方案和行业解决方案。

经营难点在于网络运营,和研发两种文化的平衡

爱分析:SD-WAN行业里,除了犀思云这种控制器软件技术和网络运营都自己做的公司,还有做纯软件的公司,这类公司的价值何在?

张雄国:这类公司主要服务两类客户。

第一,想做运营型网络的公司,比如运营商、ISP,它们不具备相关技术研发的经验和能力,就需要这类软件供应商。

第二,有些公司会考虑自建SD-WAN,虽然CDN行业已经比较成熟了,但仍有不少公司选择自建,而不选商业CDN。Google为什么会自建海底光缆?亚马逊为什么要自建数据中心?我认为它们是为了追求更大的可控性,包括质量、成本、进度等。

爱分析:业务体量多大的公司,自建SD-WAN会比购买商用的划算?

张雄国:全球有能力去自建相关网络的公司并不多,国内互联网行业,可能最多是排名前五的公司会自建,体量更小的公司自建网络就不划算了。

爱分析:行业内还有第三类公司,纯做运营型网络,相关SD-WAN控制器技术靠采购的公司,它们的生存空间在哪?

张雄国:纯做运营型网络的公司,它一定是有很强的客户基础和网络运营经验,比如运营商。

爱分析:对于第二、第三类公司来说,如果它们想弥补短板成为第一类公司,从技术去补运营和从运营去补技术,您觉得哪个更容易?

张雄国:都不是很容易。为什么这么难?因为运营思维与技术思维是完全不同的。

运营思维要求非常严谨,所有的工作,包括网络的规划、扩容、变更等,必须按照完整的流程和计划,不能出错;而技术思维更强调创造性,代码写错了就改。

技术型公司如果去做运营,就不能瞎折腾,网络出了问题再改,会影响业务,严重伤害到客户;运营型公司的组织架构,又相对而言不利于技术创新。

经营第一类公司的难度,真的比后两种要高,因为你必须糅合运营和技术这两种不太相容的基因,找到两者的平衡点。而且,同时懂研发和网络运营,经验丰富的员工也很难找。

爱分析:犀思云是如何平衡这两者的?

张雄国:我们也是经历了很痛苦的磨合过程,让运营团队去理解研发,让研发团队懂得网络,从2012年一直到现在,我们花了很长时间才慢慢找到平衡点。不做我们这种生意的企业经营者,很难有精力接触到这些内容。

爱分析:但是在销售产品,或者服务客户的时候,肯定还是运营思维主导,这是否会导致公司的运营文化越来越强,而技术文化逐渐衰弱?

张雄国:我觉得企业一定要想清楚几个问题,企业的价值主张是什么?支持这个价值主张的能力体系是什么?

犀思云作为网络平台的经营者,价值主张是做云交换领域的领导者,基于此,对我们的能力体系而言,技术是我们的必要能力,而不是独特能力。这样犀思云才能理顺运营和技术之间的关系,让大家达成共识,组织架构安排才不容易发生冲突。

未来行业集中度较高,政策风险可控

爱分析:运营商有可能进入这个行业吗?

张雄国:一定会的,联通已经在着手准备了。运营商在提速降费政策下,营收压力很大,这么大的一个市场,它们肯定不会放弃。我们会跟运营商是竞合关系,我们的底层资源基于运营商的网络,在最后一公里的网络接入上,也与运营商有着各种合作。

爱分析:如何判断整个运营型网络市场未来的行业集中度?

张雄国:我们首先将网络连接市场分层,一边是各种应用,有云服务商、Salesforce等应用提供商,另一边是最后一公里,这边主要是运营商的优势市场,中间层则是像犀思云这样的公司。

做的越边远就越分散,比如最后一公里,除了三大运营商,在北京至少有几百家公司在做,每个写字楼、每个园区都能做。但像我们做中间层网络平台的,集中度一定会大大提升。

爱分析:如何看待SD-WAN行业的政策风险?

张雄国:我觉得应该从两个层面来看。

第一,你需要对自己做的事情的长期价值,有一个准确的判断。长期来看,SD-WAN有没有社会价值,有没有长远价值?答案是毫无疑问的。

第二,做事要讲天时地利人和,天时是大趋势,地利是所处环境。SD-WAN不是技术有问题,也不是产品价值有问题,而是舆论监管的问题,必须抓住这根红线。一些厂商帮助企业翻墙,这是非法的,但如果你是做正规应用,帮助游戏出海、教育行业外教进入中国,它仍然是有价值的。

爱分析:未来国家可能会发放相关牌照吗?

张雄国:我觉得是可能的。目前的相关网络牌照分类主要沿用多年前的体系,但企业的业务变化很大,未来用新的牌照进行监管是可行的。