- 教育

- 创新企业

- 素质教育

素质教育的边界正在不断拓宽。从传统的音体美,到与学科素养融合趋近,映射出家长诉求正从兴趣爱好的培养,扩展到对应试教育所不能赋予的未来核心竞争力的补充——英语启蒙,思维启蒙,甚至是编程启蒙。需求转变之下,素质教育将迸发出怎样的新机会?新技术又将带来怎样的冲击与变革?素质教育Top30榜单将揭晓答案。

素质教育经过数十年演进,正迸发出前所未有的活力与斑斓景象。

随着人工智能上升至国家战略,共青团中央召集流量明星为少儿编程振臂一呼,创客空间在政策支持下落地中小学,种种刺激让STEM需求快速发酵,而资本助推使大量玩家以更快速度涌入,战役迅速打响。

其中,少儿编程更是快速进入贴身肉博阶段。胜负未决之时,线上线下、小班一对一,师生固定不固定,每个选项的排列组合都在被市场尽力验证,赛道终局的谜底还未揭晓。

相比金融、消费等领域,教育行业的技术渗透虽慢,但互联网成就的在线教育却掀起一场革命。5年前VIPKID横空出世,以势不可挡的增速缔造了在线教育神话,老牌教育巨头尚且还在这场遭遇战中艰难突围,那些从零起步的创业者又该如从中分一杯羹?

继少儿英语之后,下一个被互联网改造的领域正待被挖掘,这其中,零散而庞大的艺术类教育培训暗藏空间。在线陪练率先捕捉到少儿钢琴带动的巨大刚需,正以质美价廉的绝对优势撬动千亿级增量市场,新晋独角兽指日可待。

爱分析基于近两年来对素质教育领域上百家优秀企业的调研,严格评判各领域各家素质教育企业的竞争力,正式发布“2018爱分析·中国素质教育创新企业榜”。

激战正酣的少儿英语:马太效应显现 未来趋势在于差异化

少儿英语是素质教育早已被充分教育的千亿级刚需市场,却未能在线下孕育出百亿巨头。短短4-5年间,在互联网加持下已迅速蔓延成森林,生长出VIPKID这样的参天大树。

在线少儿英语经历了2013-2015年短暂蛰伏期后,在资本加持下市场被迅速炒热,巨头系(新东方、好未来)闻风而动,流量系(今日头条)也趁热上车,广告投放狂轰滥炸,电销地推穷追不舍,素以现金流取胜的教育行业也不得不开启互联网烧钱模式。

尽管少儿英语激战正酣,然而互联网的马太效应正逐渐显现。VIPKID去年创下50亿现金收入,今年能否突破百亿大关正拭目以待。今年8月,旗下矩阵式产品“大熊玩英语”、“SayABC”、“VIP蜂校”等纷纷亮相,将品牌生命周期拓宽至0-15岁,在线小班、大班双师等多元英语学习方案,将有助触达更广泛客群。

虽然一对一模式下的盈利困境仍饱受质疑,能否转型靠小班贡献利润也是众说纷纭,但毫无悬念的是,在线一对一是规模化最快路径,由此占领品牌高地。而对于在资金、流量、品牌上无明显优势的创业公司来说,进入门槛太高,机会不大。

由此, 新老玩家开始提供差异化产品占领细分市场。

国内在线教育第一股51Talk(COE)开始主打客单价更低、毛利更高的菲教1v1以实现快速市场下沉,而财务模型更优的小班课成为另一重心,于今年独立的1v4哈沃美外小班直播,已实现单月2,000多万现金收入;魔力耳朵、鲸鱼小班等后来者也多以1对多切入,并致力打造特色化教研。

时代成就的STEM教育:校内外需求正强势崛起

政策鼓励和经费倾斜直接拉升了STEM教育的校内地位,而社会职业结构变迁和人工智能的洗礼,则为C端需求崛起提供了更为宏大、潜移默化的影响。

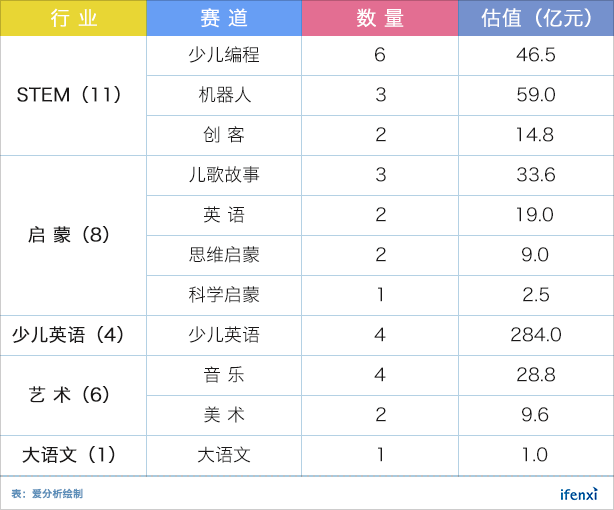

榜单涉及的STEM教育包括少儿编程、机器人和创客。其中,少儿编程不受空间场所限制,且最快进入中高考硬指挥棒视野,B、C两端局面都在被快速打开,其发展空间未来将高于机器人和创客。

少儿编程风头正盛 将诞生百亿巨头

经历两年多发展,尚处市场早期的少儿编程已步入百家争鸣的春秋混战。

由于需求端认知有限,一二线城市用户分布集中,线下3公里获客相对高效,以童程童美、小码王为代表的线下头部机构发展速度较快、单一体量更大。

童程童美依靠达内多年沉淀的线下运营管控体系,共享庞大的线下教学网点突破了线下扩张天花板,Q2单季度线下门店99家,招生人次超过1万人。预计今年收入增长将有4倍翻升,年底现金收入4亿元左右。

但线下扩张模式重,容易触碰天花板,在线更是大势所趋,且编程的人机交互属性天然适合在线教学。

今年起,线下机构已纷纷开始线上战略布局。而几乎与线下同时起步的在线机构实力也不容小觑,编程猫、傲梦一对一、编玩边学等机构相继迈入B轮融资,不过多数仍处于模式探索,还未跑出领头羊。

无论是一对一还是小班,需求端动力不足是当下获客的主要阻碍。多数家长的决策点还停留在是否要学(why)而非选择谁学。

因此,通过降低付费门槛转化潜在用户的方式被西瓜创客、核桃变成等机构采纳。这类模式采用“录播教学+学生自主操作+教师在线答疑”的体验式模式,降低决策成本,打造百元左右短期课程,以短平快的方式完成漏斗式用户选择并转为长期生。

低价录播课短期内能实现流量爆发式增长,但这一模式能否持续的关键在于低价用户粘性如何,以及能否成功转化为高单价长期生。

少儿编程的主流消费群体是小学生,课程难度不高,师资和教研并未构成核心门槛。迈入规模化阶段的公司开始从供给和成本考虑师资布局。

例如,达内成人IT培训毕业生已成为童程童美的天然师资后备;以1v6在线小班教学的编玩边学已在武汉设立中心,集中解决教师、教务、销售供给。

机器人融合少儿编程 创客走进基础教育

机器人是STEM中率先规模化的品类,近来增速有所放缓。

围绕硬件设备教学、强调动手操作、受众年龄偏小等特性使其在线化受阻,2C的主流机构仍延续线下开班的重运营模式,品牌呈现区域性集中,例如覆盖北京及周边地域的乐博乐博,四川、广东的贝尔机器人等。由于资金重投入,店面扩张多依赖加盟。

从用户重叠、教研相近出发,机器人机构也开始向少儿编程延伸。童程童美于年初收购武汉规模最大机器人机构好小子,验证了二者用户复用的可行性。

技术含量颇高的硬件门槛令上游技术厂商诞生机会。偏重技术与研发的Makeblock其中代表。凭借强大的研发能力、善于推陈出新的产品迭代能力、海内外市场的同时布局,Makeblock机器人、创客软硬件产品在2B公立校、培训机构,2C家庭端都大获成功,客户遍及140个国家,2000多所学校。

创客教育在政策倾斜下正加速融入基础教育,行业先行者寓乐湾、上海STEM云等皆从B端突破。公立校经费充足且相对稳定,但固有缺陷在于天花板低,打通C端才能拥抱更广阔空间。由于SKU繁多,教研界定不清晰,C端挑战在于用户教育。

内容为王的启蒙教育:变现难题挥之不去 头部公司进入收获期

围绕启蒙英语、儿歌故事等刚需、高频场景开发内容,借助体验轻、交互强、门槛低、易传播的公众号、小程序、APP等载体,涌现一批创业公司。启蒙英语叽里呱啦、音频故事平台凯叔讲故事皆属此类。

头部公司凭借长期内容沉淀和垂直领域先发优势,汇聚起两三千万用户量。在持续的拉新促活,继续做大流量之外,如何变现是各家当务之急。但目前来看,多数公司商业化并不顺畅。

随着内容付费品类增多,用户辨识度有限,新的变现方式正在被探索。

单纯依靠内容收费道阻且长。尽管内容付费正处爆发窗口,但早教内容付费仍面临着付费转化及续费率低、客单价天花板低、LTV有限这三座大山。

因此,挖掘除内容付费之外,平台流量的其他价值成为突破,针对母婴这一精准流量的广告投放、电商是最具价值空间。比如,凯叔讲故事在掌握平台2000多万用户画像后,正依靠母婴电商将商业价值最大化。

另外,强化自身内容的教育属性能大幅提升客单价。叽里呱啦、宝宝玩英语以原有启蒙英语内容积累为基础,经过体系化开发为课程,通过真人运营的社群课程,加重教育服务属性,将原本几十元的课程包,升级为直逼千元的启蒙课程。

网罗三千万学前用户的小伴龙,开始注重从游戏化属性向教育属性倾斜,并探索启蒙教育、外教直播的转型。

此外,启蒙阶段那些不唯应试,但能直接对学科学习起到过度、促进的素养类教育,陆续走进新生代家长的视野,幼小衔接班的爆发侧面验证了这一市场热度。

启蒙英语之后,火花思维、一休数学思维这类以数学为内核的思维启蒙教育,在内容上可承接应试,或以小学奥数前序课程的定位延伸至刚需层面,成为下一个有待爆发的低龄教育市场。

野蛮生长的艺术教育:规模不经济魔咒难打破 在线陪练捕捉巨大刚需

艺术向来是素质教育传统阵地,市场规模大,细分领域繁多。受教研难以标准化,教师流动性高,店面增加后的管控不暇等因素,规模不经济成为最大行业痛点,连锁型培训巨头鲜有,市场呈典型长尾格局。

尽管如此,互联网渗透正提升规模化效率空间,其中备受关注的是在线陪练。

在2000万琴童支撑起的千亿钢琴培训市场下,在线陪练正在撬动原本渗透率极低的增量市场。家庭场景下,原本的陪练解决方案基本是教师上门,受单价高和距离限制,难成气候。

在线陪练自主搭建平台汇集师生两端流量,然后通过高效的需求分发和供给匹配实现效率最大化,并负责对教学质量和用户体验把关。

随着在VIP陪练强势崛起,快陪练、熊猫陪练等一对一在线陪练相继涌入,掌门一对一也跨界入局。面对行业内师资稀缺,音乐笔记研发了AI自主评测系统,通过图像识别算法捕捉和判断音准、节奏,精准度基本可替代教师,目前正探索更高效的教师多人共享模式。

在线陪练之外,美术、围棋、书法等其他可在线化的品类也被一一探索,如美术宝、斑马星空等。在线教育如果能打造比肩线下的服务体验和教学效果,分散的素质教育市场带迎来更多规模化机会。

但像体育、舞蹈等动作性品类必然受到限制。供给端及招生运营模式的变革是否能催生新的规模化机会,仍有待探索。

以上是爱分析对素质教育行业阶段性研究总结,我们将对该领域持续深入调研,并将陆续发布公司调研和研究报告,欢迎大家持续关注并提供建议。

榜单评选标准

竞争力评分=企业竞争力模型得分*行业系数

本次榜单,爱分析通过自有评分体系,对各企业市场竞争力进行量化。

(1)企业竞争力模型得分:评价指标包括运营、获客、品牌、师资/教研、模式、变现、产品等,根据企业所在行业特点,选取最重要的4-6个维度,给予不同权重进行评分,各指标权重总和为1。

(2)行业系数:为了对不同细分行业的公司进行比较,爱分析综合考虑行业规模及增速、市场集中度、技术渗透率等影响公司发展前景的重要市场因素,得出行业系数,行业系数分布区间为【0.85,1.0】。