- 消费金融

- 金融科技

- P2P

- 51信用卡

- 金融

消金行业受监管政策冲击,51信用卡也无法独善其身:规模收紧、坏账上升、市值大幅下跌。但长期来看,依托于信用卡持卡人群的增长,以及自身信用卡负债管理生态的优势,51信用卡发展前景向好。

兴起于2010年,中国互联网金融走过了一段波澜壮阔的岁月。一轮商业周期走完,优胜劣汰,模式渐明,虽仍有“P2P合规”这把达摩克利斯之剑高悬头顶,但无妨独角兽们纷纷冲刺上市。

在最新的一轮互金上市浪潮中,瞄准信用卡持卡人群,提供“卡代偿”服务的公司们站在风口浪尖:维信金科和51信用卡抢先登陆港股,小赢科技于纽交所敲钟,萨摩耶金服亦正式向SEC提交招股书。

但与行业热情形成强烈反差的,是资本市场的冷淡——51信用卡上市数日即迎来破发,当前市值已跌下70亿港币大关。是政策动荡下的短期调整,还是长期发展存在壁垒?让我们将目光锁定51信用卡,且看这家行业领头羊前景如何。

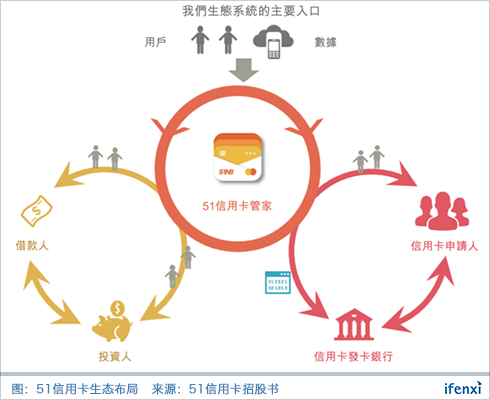

从账单管理起家,51向金融闭环延伸

51信用卡以信用卡账单管理起家。2012年5月,51信用卡管家APP上线,为信用卡用户,尤其是多卡客户提供便捷的账单管理及还款通道服务。2014年4月,与宜信合作“瞬时贷”,试水面向信用卡持卡人群的信贷产品。同年,推出信用卡办卡业务。

2015年1月,“51人品贷”正式上线,业务正式从客户负债管理向借贷延伸,通过P2P的方式进行贷款撮合。同年5月,“51人品”APP上线。2016年2月,战略收购校园贷平台99分期,并转型为面向无卡人群的借贷平台“给你花”。

至此,51信用卡形成了以“51信用卡管家”APP为核心的三大服务生态:个人信用管理、信用卡科技服务以及线上贷款撮合及投资服务。

所谓个人信用管理,是基于信用卡账单管理,延伸至个人生活全方位账单管理,包括房贷、车贷、水电账单等。但对于51信用卡来说,个人信用管理并不直接产生利润。通过个人信用管理筛选出有金融需求的用户,给予合适的借贷服务才是变现之道。

信用卡科技服务是51信用卡首先衍生出的变现渠道,即为有需求的客户提供便捷的信用卡申请入口,基于申请成功次数收取导流费用。合作银行以大型的股份制银行为主,包括招商银行、光大银行等。

目前,在单纯的导流服务之外,51信用卡依靠自己的用户数据和流量优势,与温州银行开展联名卡业务。在联名卡业务上,51信用卡会与开卡行进行收入分成,收入将形成滚雪球效应,迎来持续增量。

根据公司2018年中期业绩发布会,预计2018年全年,联名卡合作银行将增加至3-4家,合作目标对象主要为城商行。

第二种变现方式是线上贷款撮合,这也是51信用卡目前的营收核心,贷款撮合及息费收入占总收入比重约为85%。贷款撮合服务针对客群分为信用卡持卡人群和无卡人群两部分,2018年上半年,前者交易额占比为89%。

51信用卡的贷款交易撮合主要是以P2P形式进行。这一模式的优势在于,资金端和资产端都可转化自信用管理生态,满足不同客户投资、借贷的全方位需求。同时,开卡、账单管理、投资、借贷需求在51生态中会相互转化,大大降低了获客成本,提高了客户活跃度和粘性。

信贷撮合及投资的收费方面,51信用卡只针对借款人进行收费作为收入,并不会对投资人收取费用。

此外,51平台上也有外部线上消费金融平台的贷款产品入口,成为其导流渠道。为线上借贷进行导流,这一业务也会通过独立APP小伍钱包进行运营。收入结算以实际贷款发生计,51信用卡收取贷款金额的3-5%。

负债管理场景是优势,持续增加获客投入

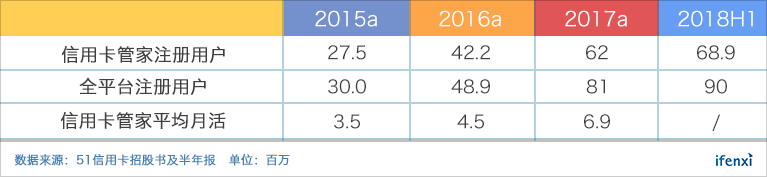

与其它基于消费场景或无场景的消金平台不同,51信用卡拥有负债管理场景。借助移动互联网早期的低成本流量红利,51信用卡迅速吸引了大量注册用户。截至2018年上半年,51信用卡全平台注册用户达9,000万,其中核心的51信用卡管家APP注册用户近7,000万,月活超600万。

在线上消费金融行业,客户转化及留存一向是难题。而对于51信用卡来说,信用卡账单管理筛选出的就是倾向于分期付款、取现等透支行为的客户,而这些客户是对信贷有需求的。根据51信用卡招股书,平台注册客户有80%以上有过信用卡透支行为。

由于负债管理场景和借贷的天然相关性,51信用卡生态内部转化占比很高。2017年全年,51人品贷交易中有74.1% 发起自 51 信用卡管家应用;P2P投资人中有67.8% 转化自51信用卡管家应用。

在51信用卡管家2018年上半年600万的月活客户中,大约有60万为借款客户,近150万为P2P投资人,这两部分共同分担了获客成本。

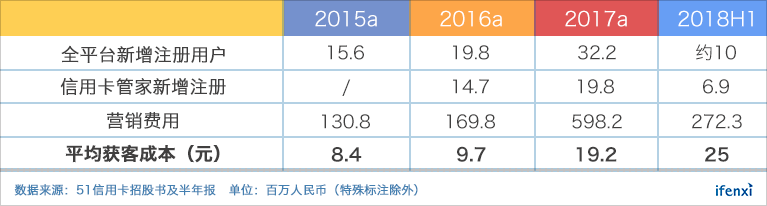

从获客成本角度来看,早年51信用卡平均获客成本较低。随着流量成本上升,2017年全平台注册新客户获取成本在19.2元,从2015年起一直呈上升趋势。

可以看出,2017年以来51信用卡获客成本显著上升,主要原因在于以P2P为代表的国内互金平台爆发,同行业获客竞争加剧,推高了全行业新客获取及维护成本。但对51信用卡来说,全行业成本的升高更加体现出其获客方面的竞争壁垒。

一方面,51信用卡获客成本由几个生态共同分担,广告投放上的投入能力强于竞争对手。2017年全年51信用卡营销及广告投入为6亿元,同期维信金科仅有6,900万。

另一方面,与无场景的借贷平台相比,51信用卡与客户的交互不仅发生在贷款、还款环节,而是从信用卡负债管理出发,客户粘性更高。

从获客投入及客户留存两方面,51信用卡均优势明显。

信贷业务主要针对Near-Prime人群,部分产品实际利率超36%

在有卡人群中,Prime人群的需求基本能够被信用卡覆盖,51信用卡的机会在于Near-Prime人群。由于坏账率较高,银行信用卡分期及取现10-18%的年化利率无法有效覆盖这些人的坏账。

根据51信用卡招股书披露,其有卡目标客群Vintage坏账水平在6-22%,主要为Near-Prime客群。

针对有卡人群,51信用卡提供最高额度在10万元的大额信贷产品“51人品贷”,期限为6-24期。2017年之前其额度下限为1万元,2017年开始提供额度1万元以下的贷款。有卡人群的贷款申请主要通过51信用卡和51人品贷APP发起。

针对无卡人群,目前提供额度在1万元以下,期限为12个月的贷款产品。无卡人群贷款主要通过“给你花”平台进行贷款申请。

此外,51信用卡在2017年曾推出过名义利率在36%以上,期限在3个月以下的小额现金贷产品,由于监管因素已于2017年11月停止发放。

目前51信用卡所有的贷款产品,还款方式均为按月分期还款,等额本息为主。

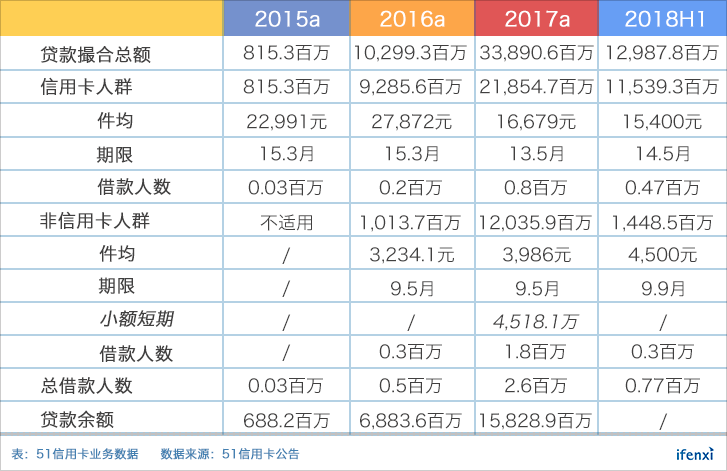

2017年以来,有卡人群贷款件均呈现明显下降,从2016年的2.8万下降至目前的1.5万。主要原因是早期51信用卡追求单客回报,授信额度门槛高。2017年开始为了规模增长,降低了额度门槛。因此,2017年的借款人数大幅翻了三翻,达到80万。

而面向非持卡人的贷款业务,由于件均只有3000-4000元,贡献了大量的借款人数量,2017年达到180万。

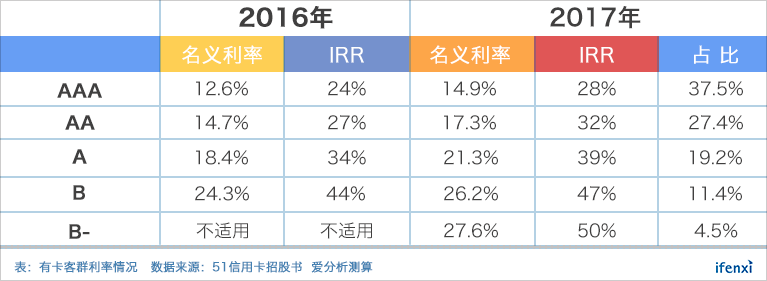

从定价角度来看,51信用卡将客户按照预期坏账表现分为AAA到B-共5级别,给予分层定价,根据招股书:2017年几类客户的名义年化利率在14.9-27.6%,2018年上半年平均年利率为18.2%。

但需要注意的是,51信用卡的利率计算口径为:贷款期限内实际年度借款成本(包括名义利息、撮合及服务费、投资者保障机制下的供款等)占贷款本金的百分比,而不是常用的IRR口径。

以IRR口径估计,51信用卡2017年有卡客群加权平均APR在34.6%,约1/3客户承担的实际利率超过36%。

对于无卡人群,2017年除小额短期产品外,主要信贷产品平均利率在30.8%,推测其平均IRR超过50%。

尽管中国监管当局已要求互金行业借贷利率不得高于36%,但由于没有规定利率计算方式,故各线上借贷平台仍有相当多产品IRR口径年化利率高于36%。作为参考,美国明确规定借贷年化利率以IRR方式计算。

由于2018年上半年51信用卡约有25%的贷款撮合(按金额计)明显超出利率上限,若未来中国监管当局采取IRR计算口径进行监管,判定51信用卡部分费用无效,将对其业务、财务状况、经营业绩前景构成重大不利影响。

逾期表现阴晴不定,风控能力有待检验

在风控环节,51信用卡拥有一套引以为傲的iCredit大数据风控系统,涵盖反欺诈、信用评估、风险测算和风险定价的整套风控流程。与其它消金平台多依赖第三方数据或资金方央行征信数据不同,51信用卡由于自有信用管理生态优势,风控核心是大量自有征信数据。

根据51信用卡招股书,基于线上信用卡账单管理服务,51积累下了用户的信用记录、银行授信额度、消费模式、过往还款行为。

此外,51信用卡还会采纳行业内通用的第三方数据,包括但不限于黑白名单、第三方信用评分、社交行为及电商消费行为数据等。而对于无卡人群,51信用卡缺少其信用数据,推测风控环节更多依赖第三方数据。

为了处理大量的数据,在特征变量提取上51信用卡应用了随机森林、深度机器学习等AI算法。通过提取的10,000余特征变量,针对不同人群建立风控模型。

从数据来看,51信用卡风控环节似乎有一定的优势。但从逾期表现来看,51信用卡的风控能力仍待未来检验。

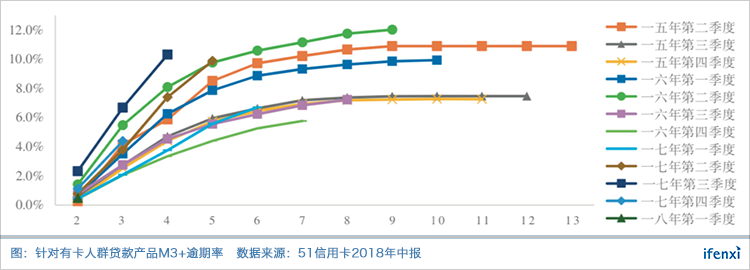

过去三年时间里,51信用卡Vintage口径M3+逾期率一直在6-12%之间波动。2017年末政策因素导致全行业坏账率升高,即使将这段时间剔除,51信用卡的逾期率水平相比拍拍贷等也不够稳定。

有卡人群情况稍好,仅在2015年一季度和2016年上半年明显升高到10%以上,其余季度逾期率均在7-9%之间,平均坏账率在8-9%。

需要注意的是,自2017年51信用卡主动推出额度1万元以下的51人品贷,扩张有卡人群贷款规模以来,逾期率明显上涨。由于有行业系统性风险因素,目前无法识别该类产品的真实风控能力。

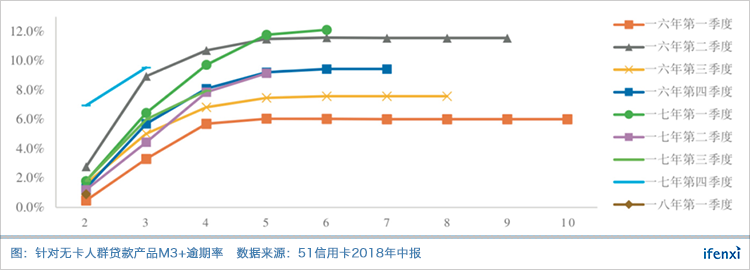

无卡人群坏账率波动极大,2016年二、三季度相差近5%,难以判断其平均坏账率会稳定在何种范围。

从结果来看,51信用卡风控波动大,能力仍有待检验。对于有卡人群,由于有还款等行为数据,51信用卡风控表现差强人意,对于无卡人群则难以有效识别其风险。受政策约束,也不能通过36%以上的靠高利率覆盖风险。

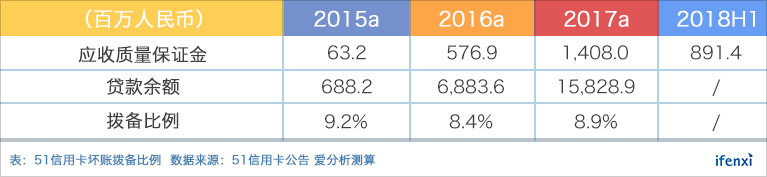

51信用卡覆盖坏账的方式主要依赖拨备,从客户每期还款中提取一部分质量保证金存入质量保证计划,发生的坏账由质量保证金进行覆盖。

受限于监管政策,自2018年2月起51信用卡不再自主供质量保证计划,改与独立担保公司订立合约,设立由担保公司管理的投资者保护计划。但从拨备方式和保障金额上来看,两者本质上并无区别。

从历史数据推测,51信用卡针对信用卡持卡人群的贷款平均坏账率在8-9%。但由于政策因素,预计2017年二三季度撮合的贷款Vintage口径坏账率将达到12%。若当期拨备未能有效覆盖坏账,可能会对2018-2019年间的净利润产生负面影响。

按应收质量保证金进行测算,51信用卡坏账拨备比例在8-9%,符合2015和2016这两年的坏账表现,但未必能有效覆盖2017年产生的坏账。

在利率政策和风控能力的双重限制下,51信用卡大幅缩减无卡人群信贷比例,2018上半年占比仅为11%,相比2017年的35%大幅缩水。长期来看,51信用卡在贷款撮合金额上,仍会以有卡人群为主。

但基于有卡人群并不那么稳健的逾期率历史表现,即使降低无卡人群信贷比例,51信用卡能否维持8-9%的目标坏账率仍要打上问号,而这对其长期盈利表现至关重要。

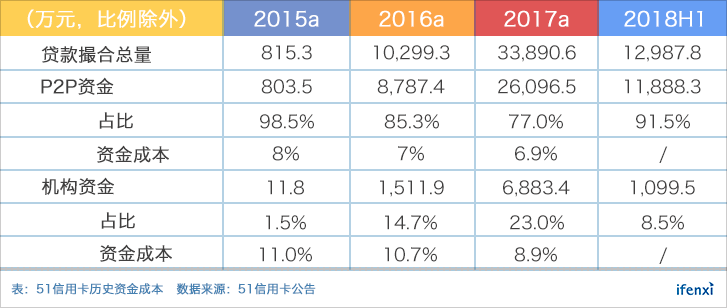

资金端以P2P为主,资金成本相对较低

51信用卡自成立以来,一直坚持P2P为主的信贷交易撮合模式。但随着P2P监管政策变化,以及行业中投资者获客成本升高,51信用卡也开始积极引入机构资金。

2017年机构资金(包括信托及旗下小贷)占比达到23%,机构对于高坏账率的互金业务较为谨慎,往往需要担保增信。受到141号文影响,2018年上半年一度停止与信托机构合作,资金占比下降。

2018年4月,51信用卡已获得融资担保牌照,因此重启与信托的资金合作。2018年上半年机构资金占比已经回升到8.5%,预计全年有可能回升到接近2017年20%的水平。

短期来看,由于地方监管限制P2P平台余额增长,与机构资金合作是其放贷量主要增长所在。

从利率来看,2017年51信用卡整体资金成本在8%左右,在行业内属于较低的资金成本。分渠道来看,信托资金成本略高于P2P。即使考虑到P2P分担的获客成本,也难以认为目前机构资金是更优惠的资金渠道。

长期来看,51信用卡引入机构资金更多是从合规及流动性角度出发,对于经营利润率的影响不大。

在获取融资担保牌照之后,51信用卡与机构资金合作目前不存在明显阻碍。虽P2P资金仍占绝对多数,但渠道相对多样,抵御政策风险能力提升。

另一方面,51信用卡资金成本低于8%,相比维信金科等竞争对手接近10%的资金成本,有一定优势。

2018年交易撮合量环比大跌,未来收入预计稳步上升

2018年上半年,监管因素造成互金行业整体波动。一方面,借贷平台坏账率出现明显上升,各家明显收紧放贷审核;另一方面,政策收紧导致互金行业资金流动性降低。

受系统性风险影响,51信用卡2018年上半年交易撮合量环比暴跌。由于信贷撮合及手续费是51信用卡的主要收入来源,公司2018年上半年收入负增长态势明显。

此外,受7、8月P2P行业波动影响,51信用卡交易撮合量再次下降至单月10-15亿水平.合理预计,全年信贷撮合量在250亿左右。相比2017年全年交易撮合量340亿,预计2018年下滑26%。

但我们依然对51信用卡未来交易撮合量增长保持乐观。从细分来看,2018年同比大幅下滑的主要是面向非信用卡人群的贷款量。2017年全年撮合量为120亿,预计2018年在30亿左右。

非信用卡人群下滑主要由于两个原因:第一,受限于监管要求,P2P平台余额不能增长,51信用卡将重心放在资产质量更好的有卡人群;第二,51信用卡2018年停掉了额度3000元以下的小额现金贷业务,这一业务在2017年贡献45亿交易额。

长期来看,信用卡人群依旧是51的核心增长力。

根据央行发布的支付体系运行总体情况报告,截至2018年二季度末,信用卡和借贷合一卡在用发卡数量6.38亿张,有卡人群基数庞大,并依然在快速增长中。另一方面,过去三年中国信用卡应偿信贷余额年化增长率30.7%,未来2-3年依旧会保持相对高速的增长。

我们认为,在P2P监管政策落地正式落地之前,互金细分领域头部公司会保持较为谨慎的扩张策略。乐观预计,P2P备案将于2019年下半年完成,51信用卡届时将解决资金端问题。

因此,给予51信用卡有卡人群部分未来两年信贷交易量年化增长率20%,略低于信用卡应偿信贷余额增长率,2020年全年贷款撮合量将达到350亿。

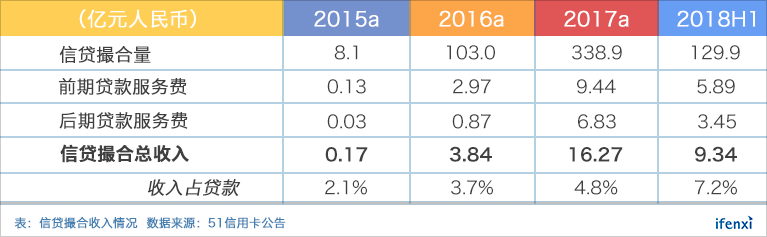

对于一笔交易,51信用卡的收费分为前期信贷撮合服务费和后期信贷撮合服务费。前者在交易达成时一次性收取,当期确认为收入;后者则在分期过程中伴随贷款利息同步收取,本质上是分期手续费。

根据公司2018年中报,上半年前期信贷服务费为5.89亿,占贷款撮合量的4.5%,而后期贷款服务费为3.45亿,前期收入确认比例相比之前几年明显提升。

对于51信用卡来说,收入确认比例的调整是平滑收入的方式。2018年增加了当期收入,但会对未来后期贷款服务费的收入确认产生负面影响。

但从贷款总额来看,未来几年内依托于有卡人群的扩张,51信用卡在贷款撮合量仍将保持一定增长潜力,目前规模下滑主要受限于全行业资金问题。未来随着资金端问题的解决,2020年交易撮合量有望恢复至2017年水平。

导流收入稳步提升,联名卡未来想象空间大

51信用卡的导流收入分为两部分:信用卡申请导流服务,以及第三方借贷平台导流服务。其中,前者主要依靠51信用卡APP流量,后者目前有福独立运营的APP小伍钱包作为补充。

对于单纯的信用卡申请导流服务,51信用卡对每次成功申请收取介绍费。参考简普科技等导流为主的公司,2017年的笔均收费在100元左右。

而对于联名卡服务,则采取51信用卡与银行之间的收入分成的模式,在用卡的3-5年之内,51信用卡均可以享受到手续费及利息收入中一定比例的分成,想象空间更大。

2017年通过51信用卡渠道申请成功的信用卡数量达到210万张,占行业2%左右。联名卡发卡数量在10万张。随着合作银行的增加,信用卡申请及联名卡发卡数量将进一步增长,2018年上半年发卡数量达到140万。

由于联名卡使得51信用卡收入比例增加,预计1-2年内信用卡科技收入仍能保持100%左右的增长,2018年全年将达到2.5-3亿元。

对于信贷介绍服务,由于全行业均受政策影响而增长放缓,预计未来两年,信贷介绍业务的增长与51信用卡自身放贷规模增长接近,在20%左右。2018年全年将达到1.8-2亿,与2017年基本持平。

预计2018年全年,51信用卡导流类服务(包括信用卡科技和信贷介绍)合计收入将达4.5-5亿元,占总收入达到20%左右。

短期收益波动大,长期发展受政策掣肘

对于51信用卡来讲,贷款撮合服务是其安身立命之本。短期内,由于2017年撮合贷款的坏账比例有所上涨,拨备难以有效覆盖资金成本,会对2018-2019年的收入及利润造成负面影响。

长期来看,51信用卡贷款撮合方面的利润水平取决于获客能力、资产质量和资金获取能力。

从获客方面来看,51信用卡基于信用卡账单管理衍生出的金融生态,在获客成本、客户转化和留存方面,相比同行业具有一定优势。根据公开信息,当前51信用卡贷款撮合交易量中有50%以上是有老客户贡献,体现出其客户生命周期价值管理能力较强。

基于大量的活跃客户,51信用卡不仅能够保证自身信贷撮合业务的增长潜力,也能为银行信用卡和其它线上金融平台提供导流服务。

随着合作银行数量的增加,以及联名卡业务的开展,导流收入占51信用卡总收入的比重将有所上升,预计2018年将达到20%。

资产质量主要取决于目标客户风险水平和风控能力。根据前述分析,51信用卡主要的目标客户是持有信用卡的Near-Prime人群,平均坏账表现在8-9%,属于较为优质的人群。

但从历史表现来看,51信用卡的风控能力不够稳定,其未来贷款资产表现仍有疑问。

根据历史数据及行业平均估计,51信用卡合理经营利润占放贷额比例约2-3%。一旦51信用卡不能按照预期保持坏账率水平,则一段时间内经营利润将受到严重影响。

从资金方面来看,51信用卡有着同行业较低的资金成本,平均年化低于8%。另一方面,在P2P监管尚不明确的当下,51获取了融资担保牌照,积极引入机构资金作为重要补充,在低于政策风险方面增强了自身能力。

目前由于行业短期波动,51信用卡市值受到影响,不足70亿港币。基于以上内容,爱分析认为51信用卡未来发展整体向好,目前市场对于其价值有所低估。

尽管如此,我们也需要注意到行业系统性风险:一方面,P2P监管尚未落地,51信用卡资金端仍受掣肘;另一方面,51信用卡在手续费收取和利率计算方式上均存在灰色地带,监管机构未必会长期纵容。

从大趋势来看,消金行业监管必然会更加严格化、标准化,依靠超高费率、成倍增长来覆盖坏账和经营成本的时代已经一去不复返。

2017年末至今,整个互金行业经历了一轮大洗牌,适者生存。下一次行业变革将在何时引爆,监管将于何处入场,51信用卡等参与者又将何去何从?互金行业暗流涌动的下半场,已经拉开大幕。