- 云计算

- 析议论坛

9月20日,在爱分析举办的2018·中国云计算高峰论坛上,同方有云董事长程辉、驿氪创始人闵捷、噼里啪智能·财税创始人樊祎、用友研究院院长吕建伟等10多位云计算领域领军人物,就行业未来发展趋势分享了深度观察。

同时,爱分析在会上还发布了《中国云计算行业报告》(以下简称报告),《报告》称,中国云计算市场规模突破千亿大关,但市场渗透率只有5-7%,仍然处于相对早期阶段。融合和智能化是云计算领域的两大重要趋势,基础云服务将成为企业基础IT服务的入口,应用云领域“重中台+轻应用”是未来趋势。

云计算的趋势一:融合

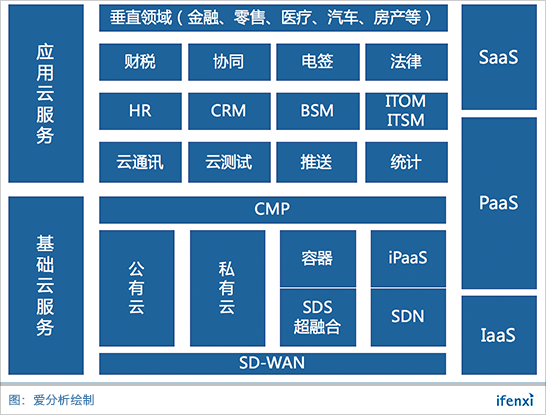

爱分析定义云计算市场是从底层基础设施到上层应用软件,包含IaaS、PaaS和SaaS。爱分析将云计算市场分成基础云服务和应用云服务两大细分领域。基础云服务更多以提供IT资源和运维服务为主,应用云服务则主要面向具体应用场景,包含通讯、HR、CRM等细分领域。

发生融合的原因是企业服务公司一般以单点切入,之后会不断扩充产品线,最终成为企业服务领域的入口。

从美国市场来看,上一个时代SAP、Oracle这些2000亿美金市值的公司,都是从单点切入的,Oracle 从数据库切入,SAP从ERP系统切入,最终都成为企业服务领域的综合服务商。云计算时代,Salesforce从销售云进入,逐步涵盖整个CRM领域。

国内市场,阿里云是典型案例。2009年成立时,阿里云主要提供计算、网络、存储;2012年阿里云开始与一些厂商合作,共同开发PaaS平台,提供PaaS业务;2015年阿里云开启云市场,阿里云提供平台,吸引大量SaaS公司入驻平台,从而建立SaaS生态。

融合使得阿里云可以提供更多高毛利率业务,本身云计算是很烧钱的业务,但2017年阿里云的EBITA已经做到-4%,几乎可以实现盈利。除了阿里云本身体量规模足够大、客户量超过100万之外,另一个重要原因是阿里云在做PaaS业务,IaaS的毛利率只有40%,而PaaS的毛利率能够达到60-70%,用云市场这种生态方式做SaaS毛利率会更高。

云计算的趋势二:智能化

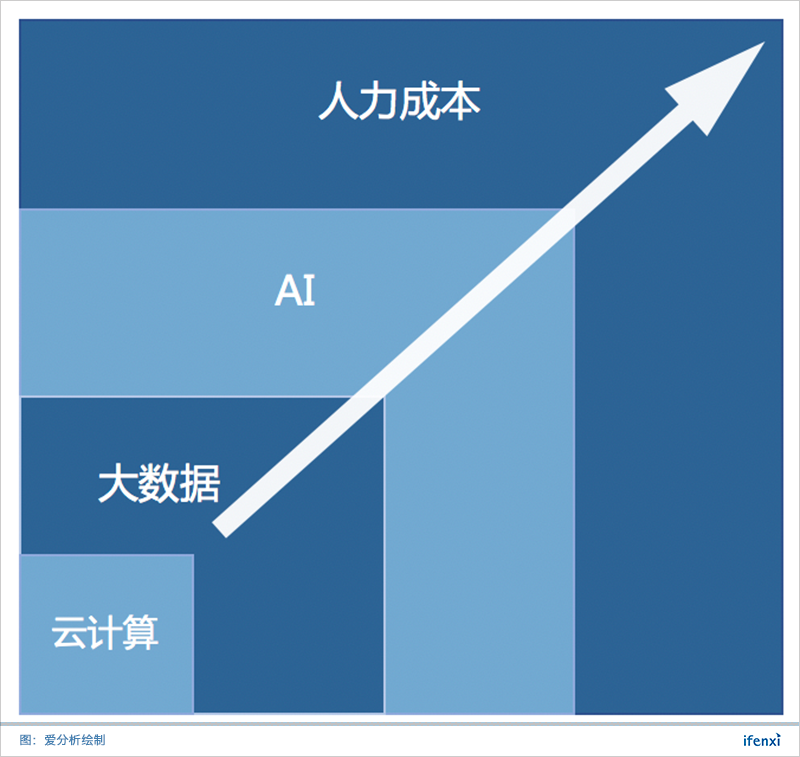

智能化是云计算的另一大趋势,云计算平台会积累大量的数据,基于数据去做数据挖掘、人工智能应用是非常自然的延伸。另外,AI提升了云计算厂商的天花板,未来面向更大市场空间。单纯云计算业务,其实只是企业IT预算的一小部分,而大数据、AI会使得云计算厂商切入企业的业务预算,甚至进入企业的人力服务市场。

以智能客服为例,爱分析测算整个云客服软件市场大概就是30-50亿市场规模,但整个客服人员市场是3000-5000亿市场规模。对于云计算公司,只有提供大数据和AI能力后,才能从原来30亿市场,逐步切入到3000-5000亿大市场。

腾讯云是第二大公有云公司,它的AI战略已经搭建出非常完整的体系。不仅仅以提供GPU等基础计算资源,还涵盖中间层的计算框架,再到上层AI具体应用。

千亿云计算市场,基础云服务占据三分之二

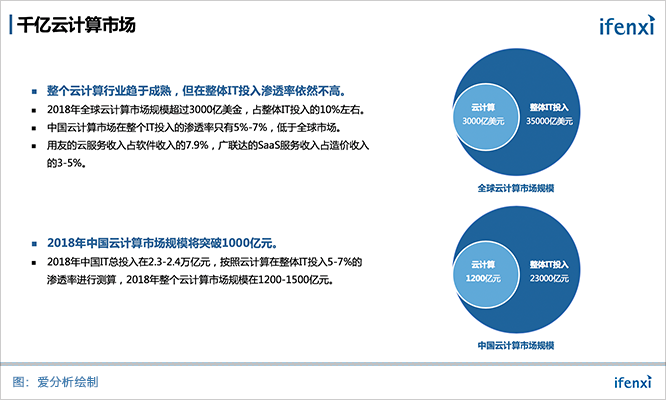

爱分析测算,中国云计算市场渗透率只有5-7%,因此市场仍然处于早期阶段。这里面以两家厂商为例,用友是国内做综合软件非常头部的公司,他的云计算收入其实仅仅占到整个软件收入8%左右,这个比例还是非常低的。另外一家建筑领域的公司广联达,其SaaS收入仅仅占到该业务收入的3%-5%。

考虑到中国IT总投入为2.3万亿元,按照5-7%的渗透率,我们测算中国整体云计算市场规模是1200-1500亿元之间。从各个细分领域来看,基础云领域大概现在会占到整个市场的三分之二左右,大概会有800亿左右市场规模,应用云领域只有400亿。

这个细分市场占比与中国IT现状非常贴近,中国IT投入中硬件占到60-70%,软件和服务合计占到整体市场的30-40%。

基础云领域最大的市场还是公有云市场,整体市场规模有400-450亿元,公有云市场相对集中,测算方式主要是通过将几大供应商的收入求和。考虑私有云市场时并没有将硬件收入加入到云平台中,而是纯碎的私有云软件收入,因此私有云市场规模要小于公有云市场。其他领域容器、SDS、SDN处于非常早期的阶段,整体市场规模就是30-50亿。

应用云领域,最大的细分市场仍然是HR、CRM和财税等几大通用模块,这几个领域都是50-80亿市场规模,而在ITOM、BSM、电签等领域,仍然处于比较早期的阶段。

基础云服务厂商,将成为企业IT基础服务的入口

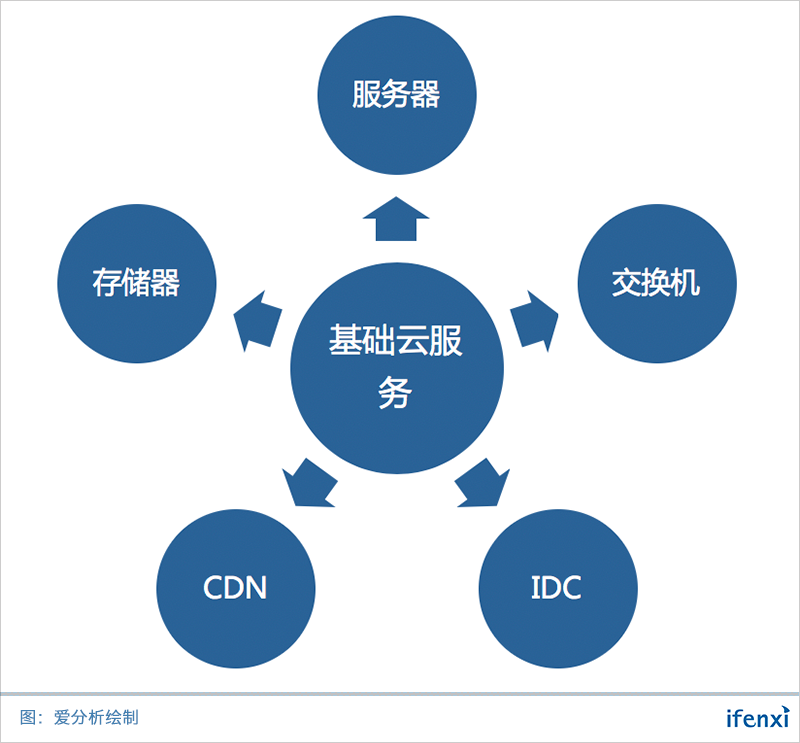

基础云慢慢变成了整个企业基础IT服务的入口,可以看到基础云服务正在向包括存储、服务器、交换机等传统的硬件,以及网络和IDC这些方向渗透。国内的阿里云、国外的AWS正在定制自己的服务,AWS更是在今年推出了自己的交换机,切入到思科等交换机厂商的市场。

这背后的原因是,原本这些IT硬件厂商主要服务企业客户,市场相对分散,随着基础云服务渗透率提升,这些IT硬件厂商主要服务这些云厂商,市场集中度很高,云厂商对这些上游硬件公司的议价能力越来越强,逐步渗透到这些领域。

基础云服务厂商向这些领域渗透后,基于分布式架构,用软件+普通硬件慢慢可以替代高端硬件产品,这在SDS和SDN领域不断出现新的案例。

未来基础云市场集中度会比较高,特别是在公有云领域。

第一,从成本结构来看,公有云市场规模效应会非常明显,业务量更大,对对底层硬件厂商议价能力更强,IT硬件成本更低。

第二,运营优化空间更大,当服务器规模足够大时,冗余所带来的成本将降低,50万台服务器的冗余成本明显低于10万台服务器。平台客户量越大,客户分布行业越广泛,采取包年或者包月的形式,有助于进一步成本。

第三,规模越大,平台的模块化能力就越强。当客户量足够大时,可以将平台拆成足够细颗粒度的模块,因为有足够客户去支撑做单一模块的研发,也就意味着产品迭代速度更快。像AWS这种公司,每年的产品迭代次数超过1000次,这是个非常惊人的速度。

第四,用户基数足够大,就能够做PaaS、大数据、AI等产品,业务综合毛利率就会提升,可以用更低廉的价格去获取客户,因此公有云领域的市场集中度会进一步提升。

在传统企业客户市场,行业云逐步成为这个市场上最核心的势力,电力、金融、铁路等行业都出现了核心企业主导的行业云。现阶段,国电云、铁信云等行业云更多是服务核心企业的内部,让企业各部门上云,下一步将是对外输出,输出对象首先是核心企业供应链上下游厂商。

当行业云的客户量足够大之后,其实就成为小型公有云厂商,同样会具备公有云的规模效应,整个行业的集中度会提升。

应用云市场,“重中台+轻应用”是未来趋势

应用云厂商的客群从原先的开发者等互联网客户逐步向传统大型企业迁移,应用云厂商需要具备整体解决方案的能力。

从市场竞争角度来看,基础云服务厂商的能力越来越强,将在PaaS、SaaS层输出标准服务,逐步覆盖开发者等互联网客群,在通讯、测试,甚至是BI可视化等大数据能力,阿里云、腾讯云这些云厂商能力已经非常强,可以用很低廉价格提供服务。

从客户角度来看,一方面互联网客群付费能力非常弱,另一方面,传统企业客户正进行“互联网+”的转型,线下业务向线上迁移,限于自身IT能力比较弱,需要有外部的公司帮他提供服务。这些已经服务过大量互联网客群应用云厂商是最有优势的公司,系统稳定性、产品成熟度都比传统供应商强很多。

对于大企业来说,更多是面向具体应用问题,而不仅仅是上一个平台,这就要求这些应用云厂商公司必须深入理解客户应用场景,理解他的需求。同时,传统企业IT能力相对比较弱,要求供应商必须有端到端的能力,从底层平台到上层应用开发能力都要具备,因此应用云厂商必须具备整体解决方案能力。

“重中台+轻应用”是应用云厂商的未来主要模式,这点在电商领域已经跑通了,基于强大中台配置产品模块,满足客户需要。当应用云厂商开始服务传统企业客户,必须投入大量人力,对人力依赖的降低主要依靠强大中台,更多用产品配置方式解决问题。

另外,当厂商有一个特别强大的中台时,合作伙伴可以基于中台做定制,由合作伙伴完成最终的交付。国外服务大企业非常成功的SaaS公司Workday,他的毛利率超过70%,远高于国内做大企业的公司,高毛利率是源于80%以上交付都由合作伙伴完成。

应用云的智能化是提升效率,发现商机,产生新价值

首先,AI很明显地提升业务效率,不一定完全替代人力,但可以降低人力依赖。

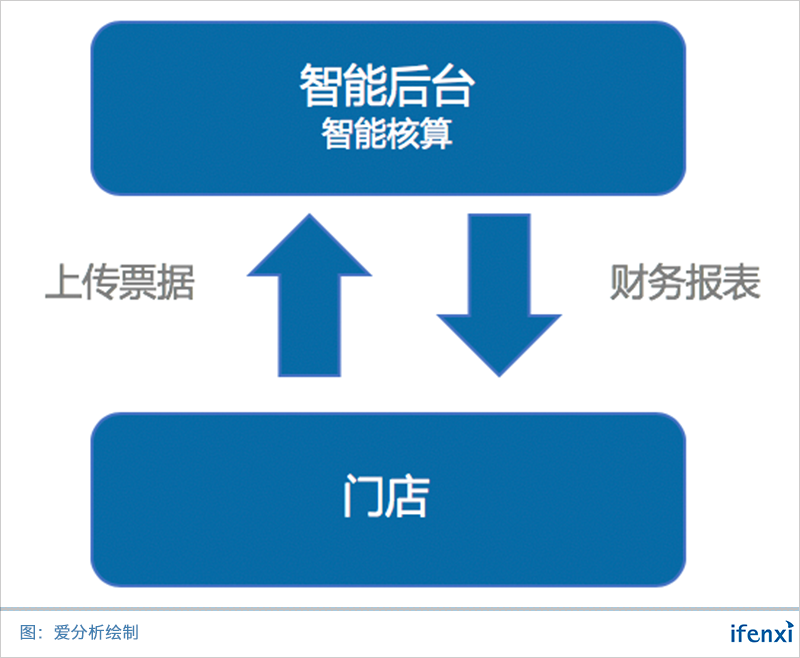

我们之前调研过一家非常优质的财税公司,通过门店做前期获客和票据整理,上传到智能中台,利用机器会计直接生成财务报表和税务报表,再将报表反馈给门店,由门店完成最后的报税。利用这种方式,一个核算会计从每月处理75套账提升至1200套账。

这个智能中台除了提升后台核算会计的效率之外,还在降低前端门店人员的要求,由原先的中级会计降低到初级会计,在一定程度上降低了对人力的依赖。

第二,AI的价值是能实现用户洞察去发现商机。

智能客服领域,传统用户画像来自结构化数据,来自一系列的标签,通过NLP技术,可以将用户和客服人员交互过程中,将文本等非结构化数据转化成结构化数据,生成新的用户画像,发掘新的销售线索。

第三,AI在垂直领域,与应用场景深度融合,产生新价值。

工业云领域,设备、产线上云是第一步,通过云计算汇聚设备、产线数据,从而做设备故障预测预警,进而减少设备停产造成的损失。零售领域,云计算促使线上和线下业务完全打通,可以实现“人、货、场”的合理调配。

通用领域和垂直领域,从重服务到重中台,殊途同归

将应用云市场分为以CRM、HR、财税等通用领域和零售、工业、医疗等垂直领域。

通用领域,企业发展还是会以客户量为核心,需要从中小型客户逐步向大型企业渗透。

传统大型企业多数采取自建系统或者采购传统供应商,云计算公司的机会在于通过大量客户打磨产品。正如前文所言,客户量越大,业务中台能力越强,才有机会去服务大型企业客户。

需要注意的是,不同业务的切入点存在差异。财税领域更加适合从小微企业切入,也就是30以下的公司。HR、CRM这些领域,因为存在相对复杂业务流程,因此从500人左右的中型企业切入更加合适。

垂直领域,核心是获取头部企业,从头部企业向腰部企业渗透。

垂直领域领域客户基数相对较少,而且他们的普遍IT投入比较低,零售、工业领域的IT投入尚不足1%。因此,必须做高客单价业务,垂直SaaS领域非常成功的Veeva,主要服务头部药企,客单价超过100万美金。

提高LTV,需要做核心企业,与业务深度融合。因为核心企业才有较高的付费能力,核心企业才真正需要用云计算、大数据、AI这些新技术去提升效率。此外,垂直领域的核心企业会有很明显的灯塔效应,客户成功案例会获取腰部客户帮助极大。

不论是通用领域还是垂直领域,前期都需要很强的人力服务支撑。中国的IT发展时间远远短于美国市场,美国市场已经经历超过50年的市场教育,中国才刚刚20年。大部分国内企业客户对工具使用能力很差,必须要很强的服务能力才能进入。所以,很多提供标准产品的公司都慢慢转向解决方案公司。

前期重服务不可避免,但不意味着这些公司就一直做重服务,否则就与传统IT外包公司没有任何区别,重服务的同时要逐步把中台能力加强,这主要是通过服务大量客户来实现的。平台能力越来越强,通过产品平台去赋能前端服务人员,从而降低对服务人员要求,重咨询属性的公司将逐步变成产品型公司。

垂直领域因为核心企业相对较少,业务场景相对比较封闭,因此产品打磨时间更短,更容易跑出头部公司,头部公司在垂直领域会有很强的获客能力,因此垂直领域的市场集中度会比通用领域更高。